A tőzsde korrekciós nyomás alatt áll a csúcsárfolyam elérése után - Fotó: QUANG DINH

A zsugorodó likviditás és a nagyvállalati részvények gyors csökkenése miatt ismét felmerültek a marzsokkal kapcsolatos aggodalmak. A jelenlegi nyomás azonban nem teljesen negatív.

Ez lehet az az időszak, amikor a piac rendeződik, és a befektetőket visszatérésre kényszeríti az alapvető tényezőkhöz.

Az értékpapír-kölcsönzési piac továbbra is szűkül – a legalacsonyabb 2022 első negyedéve óta

A közel 40, fennálló fedezethitelekkel (364,5 billió VND) rendelkező értékpapír-társaságtól gyűjtött adatok elérték az iparági méret mintegy 95%-át, az új hitelek lehetősége pedig tovább szűkült 38,4%-ra.

Ez a legalacsonyabb szint 2022 első negyedéve óta, amikor a piac pénzügyi válsággal nézett szembe, és számos részvényt nagymértékben felszámoltak.

A VN-index közel 1800 ponton tetőzött, ezzel a fedezeti pénzáramlás új rekordot döntött.

De amikor a piac megfordul, különösen számos részvénycsoport meredek esése miatt, a fedezeti portfóliók biztonsági rátája aggodalomra ad okot.

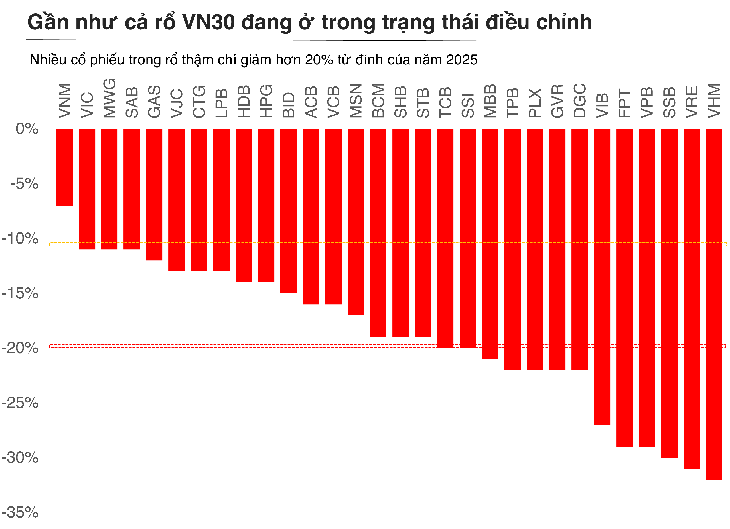

Érdemes megjegyezni, hogy nemcsak a spekulatív részvényeket érintette a csökkenés, hanem a gyakran támaszként számon tartott blue chipek is 15-20%-ot veszítettek a csúcspontjukhoz képest. Ha a befektetők magas tőkeáttételt alkalmaznak, a mély esés potenciálisan keresztfedezetet válthat ki.

Pszichológiailag a likviditás legnagyobb kockázata nem a gyenge fundamentumokkal rendelkező részvényekben rejlik, hanem a nagy likviditású részvényekben. Amikor a vezető csoport likvidálásra kényszerül, az eladási nyomás nagyon gyorsan átterjed az egész piacra. Elég erős kereslet nélkül a "csökkenés - likvidáció - mélyebb hanyatlás" spirál lánchatással jár.

A kiigazítási környezethez alkalmazkodva a befektetők visszatérnek az alapvető tényezőkhöz

A legfontosabb különbség 2022-höz képest az, hogy a rendszer még nem került rendszerszintű kockázati állapotba.

Nguyen The Minh úr, a Yuanta Securities Vietnam egyéni ügyfélfejlesztési igazgatója így nyilatkozott: „Az elmúlt negyedévekben gyakran jelentek meg a fedezettel kapcsolatos aggodalmak. Különösen a jelenlegi csúcstól való korrekció idézi fel a 2022 eleji időszak kísérteties emlékeit. A 2022-ös évhez képest azonban a piac még nem tapasztalt rendszerszintű kockázatokat.”

Az Egyesült Államokban a kamatmarzs új csúcsot döntött az S&P 500 index erős emelkedésével összefüggésben. Ha azonban összehasonlítjuk a fennálló adósságállomány növekedését ugyanezen időszak alatt, az Egyesült Államokban a növekedés csak a figyelmeztető zóna több mint 30%-át érte el, de még nem érte el a történelmi csúcsot. Ez azt mutatja, hogy a globális részvénypiac a tőkeáttétel használatának ciklusában van, de még nem lépte át a veszélyes küszöböt.

„Vietnámban a fedezeti adósság új csúcsot ért el 2025 harmadik negyedévében, miközben a VN-Index a történelmi csúcszónájába lépett. Az új adósság növekedése azonban ugyanezen időszak alatt csak 69,47%-ot ért el – ami jelentősen alacsonyabb, mint a 2021-es 137%-os növekedési csúcs. A fedezeti arány jelenleg 1,1-szeres, míg a történelmi csúcs 1,5-szeres, a szabályozás szerinti maximális mozgástér pedig kétszeres” – értékelte Minh úr.

Eközben Bui Van Huy úr – az igazgatótanács alelnöke és az FIDT Befektetési Kutatóintézet igazgatója – úgy véli, hogy ez a korrekció nemcsak a szokásos profitrealizációnak köszönhető, hanem a várakozások kiigazítását is tükrözi. Hosszú emelkedési időszak után számos részvény értékelése túl gyorsan ment a tényleges profit-visszanyerés sebességéhez képest. Amikor a cash flow gyengül, a piac visszatér a normális kerékvágásba: a jó vállalkozások tartják az áraikat, a gyenge vállalkozások kiszűrődnek.

Huy úr úgy véli, hogy most jött el a megfelelő időpont a piac számára, hogy visszatérjen az alapvető állapotához.

„Számos szektor, különösen a banki szektor, a kiskereskedelem, az ingatlanszektor, az építőanyagok és az infrastruktúra erős, 15-25%-os korrekciót mutatott a csúcshoz képest. Ezek olyan szektorok, amelyek viszonylag szilárd fundamentumokkal rendelkeznek, fenntartották a profitnövekedést, és továbbra is a 2025-2026-os ciklus politikájának előnyeit élvezik. Amikor az értékelések jelentősen csökkentek, itt az ideje, hogy a befektetők szelektíven gyűjtsenek közép- és hosszú távon” – mondta Mr. Huy.

Összességében az ésszerű stratégia jelenleg a türelem, és az egészséges pénzügyi alapokkal, stabil cash flow-val és tiszta profitkilátásokkal rendelkező vállalkozások előnyben részesítése ahelyett, hogy a volatilitásban rövid távú lehetőségeket keresnénk.

Ez a csendes felhalmozás időszaka, a hullám üldözése helyett, középtávú cél elérésére törekedve, amikor a piac befejezi a jelenlegi korrekciós ciklust.

Forrás: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Fotó] Dong Nain áthaladó autópályák](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Fotó] Pham Minh Chinh miniszterelnök részt vesz egy konferencián, ahol áttekintik az erők egyéves bevetését a helyi szintű biztonság és rend védelmében.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Dong Nai OCOP átmenet: [3. cikk] A turizmus összekapcsolása az OCOP termékfogyasztással](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Hozzászólás (0)