Miért van még mindig 35% az adókulcs?

A Pénzügyminisztérium a közelmúltban kérte a kormánytagok véleményét számos tervezetről, hogy megkapja és magyarázattal támassza alá a személyi jövedelemadóról szóló (módosított) törvénytervezetet, amelyet az Országgyűlés Állandó Bizottsága elé terjeszt.

A progresszív adótáblával kapcsolatos problémák ismertetésekor a Pénzügyminisztérium közölte, hogy felülvizsgálta és kiigazította a törvénytervezetben szereplő progresszív adótáblát (amely a bérekből és bérekből származó jövedelmekre vonatkozik).

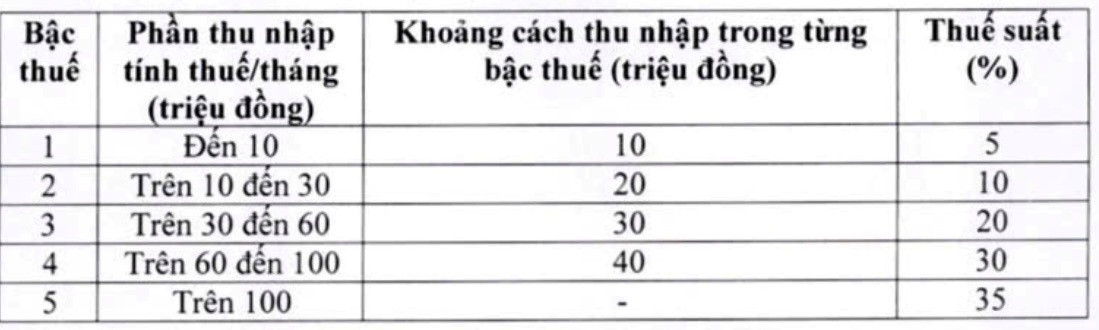

Ennek megfelelően a törvényhozó szerv két adókulcsot módosított az adótáblázatban, a 15%-os adókulcsot (2. szinten) 10%-ra, a 25%-os adókulcsot (3. szinten) pedig 20%-ra csökkentve, konkrétan az alábbiak szerint:

A Pénzügyminisztérium szerint ezzel az új adótáblával minden olyan személy adókötelezettsége csökkenni fog a jelenlegi adótáblához képest, aki jelenleg a jelenlegi szinten adózik. Ezenkívül az új adótábla a bizonyos szinteken tapasztalható hirtelen emelkedést is kiküszöböli, ésszerűbb adótáblát biztosítva.

Figyelemre méltó, hogy az adótáblázatban a Pénzügyminisztérium a legmagasabb, 35%-os adókulcsra az 5. szinten úgy véli, hogy ez egy ésszerű javaslat. Ez egy átlagos adókulcs, nem túl magas és nem túl alacsony a világ más országaihoz és az ASEAN régióhoz képest (Thaiföld, Indonézia és a Fülöp-szigetek szintén a legmagasabb, 35%-os adókulcsot határozza meg; Kína 45%-os).

Ezenkívül a Pénzügyminisztérium szerint, ha a kulcsot 35%-ról 30%-ra módosítják, az a gazdagok adócsökkentési politikájának tekinthető.

A VietNamNet riporterének nyilatkozva Le Thi Thuy asszony, a Bach Khoa Consulting Services Co., Ltd. vezérigazgatója elmondta, hogy a 2. és 3. szintű adókulcsok csökkentésére irányuló kiigazítás azt mutatja, hogy meghallgatták a megjegyzéseket. Sajnálatos azonban, hogy a 35%-os adókulcsot továbbra is fenntartják, bár ő és számos szakértő többször is elemezte és javasolta, hogy ez a kulcs túl magas, és el kell törölni.

Dr. Nguyen Ngoc Tu, a Hanoi Üzleti és Műszaki Egyetem előadója szintén többször javasolta a 35%-os adókulcs eltörlését, mivel az „túl magas és nem megfelelő”. Aggódik amiatt, hogy a magas adókulcs megnehezíti majd Vietnam számára, hogy versenyképes legyen a külföldről érkező magas színvonalú emberi erőforrások vonzásában.

A szakértő szerint jelenleg a régióban csak Thaiföld, a Fülöp-szigetek és Indonézia alkalmaz 35%-os adókulcsot, de mindegyik a nagyon magas jövedelmű csoportokra vonatkozik. Indonéziában a 35%-os adókulcs alá eső jövedelmi küszöb évi 8 milliárd VND-nek felel meg; Thaiföldön ez az érték évi 2,6-3 milliárd VND, a Fülöp-szigeteken pedig körülbelül 4 milliárd VND. Ez azt jelenti, hogy az adófizetőknek havi 330-660 millió VND jövedelemmel kell rendelkezniük ahhoz, hogy ezt az adókulcsot alkalmazzák rájuk.

Eközben Vietnámban a havi 100 millió VND feletti adóköteles jövedelemre 35%-os adókulcs vonatkozik. Azt is megemlítette, hogy Szingapúrban a legmagasabb, mindössze 24%-os az adókulcs a tehetségek vonzása érdekében, és ez az adókulcs csak az évi 1 millió SGD (körülbelül 20,5 milliárd VND) feletti jövedelemre vonatkozik.

Dr. Nguyen Ngoc Tu ennek alapján kijelentette, hogy ha a fizetéssel és fizetéssel rendelkező munkavállalók 35%-os adókulcsát fenn akarják tartani, akkor jelentősen módosítani kell az adóköteles jövedelem küszöbét ezen a szinten. A havi 80 millió VND feletti adóköteles jövedelem küszöbét 17 éve alkalmazzák, így annak havi 100 millió VND-re emelése nem helyénvaló.

Tu úr szerint, amennyiben a 35%-os adókulcsot nem törlik el, az adóköteles jövedelem küszöbét körülbelül 300 millió VND/hó-ra kellene emelni, hogy megközelítsék a regionális gyakorlatot.

Javaslat a jövedelmi különbségek fokozatos növelésére

A legújabb törvénytervezet szerint az egyes adósávokban a jövedelmi rés jelenleg 10, 20, 30 és 40 millió VND. Le Thi Thuy asszony azt javasolta, hogy ezt a rés szélesítsék, hogy a jövedelem biztosítsa a fizetéssel rendelkező munkavállalók megélhetését, és az adófizetés harmonikusabb legyen a munkavállalók érdekei és a személyi jövedelemadó-kötelezettségek között.

Konkrétan azt javasolta, hogy az 1. szint maradjon havi 10 millió VND, de a 2. szintet 10-ről 40 millió VND-ra, a 3. szintet pedig 40-ről 80 millió VND-ra emeljék.

Dr. Nguyen Ngoc Tu, aki ugyanígy vélekedett, megjegyezte, hogy az új tervezetben szereplő első három adósáv a közepes jövedelműek csoportjába esik, de az adókulcs meredeken emelkedik, amikor az egyes sávok 10%-ra ugrik; ugyanakkor a sávok közötti jövedelmi különbség túl szűk, ami a „ugrás” nyomásának növekedését okozza.

Ezért Tu úr azt javasolta, hogy a következő irányba szélesítsék az adószintek közötti jövedelmi különbséget: az 1. szint 20 millió VND/hó felett; a 2. szint 20-70 millió VND között; a 3. szint 70-120 millió VND között; a 4. szint 120-180 millió VND között; az 5. szint 180 millió VND/hó felett.

Tu úr szerint az adókulcsok csökkentése és a szintek közötti különbségek kiszélesítése segíteni fog az adófizetőknek abban, hogy elkerüljék kötelezettségeik hirtelen növekedését, és a „mértékletes elnéző magatartás” szellemét mutatja. Amikor a jövedelmi szintek túl közel vannak egymáshoz, a szintek gyors ugrása az adókulcs hirtelen emelkedését okozza, ami nagy nyomást gyakorol a bérből élőkre.

Forrás: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Fotó] Felvonulás Laosz nemzeti ünnepének 50. évfordulója alkalmából](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Fotó] A Tuyet Son szobor imádata - egy közel 400 éves kincs a Keo Pagodában](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Hozzászólás (0)