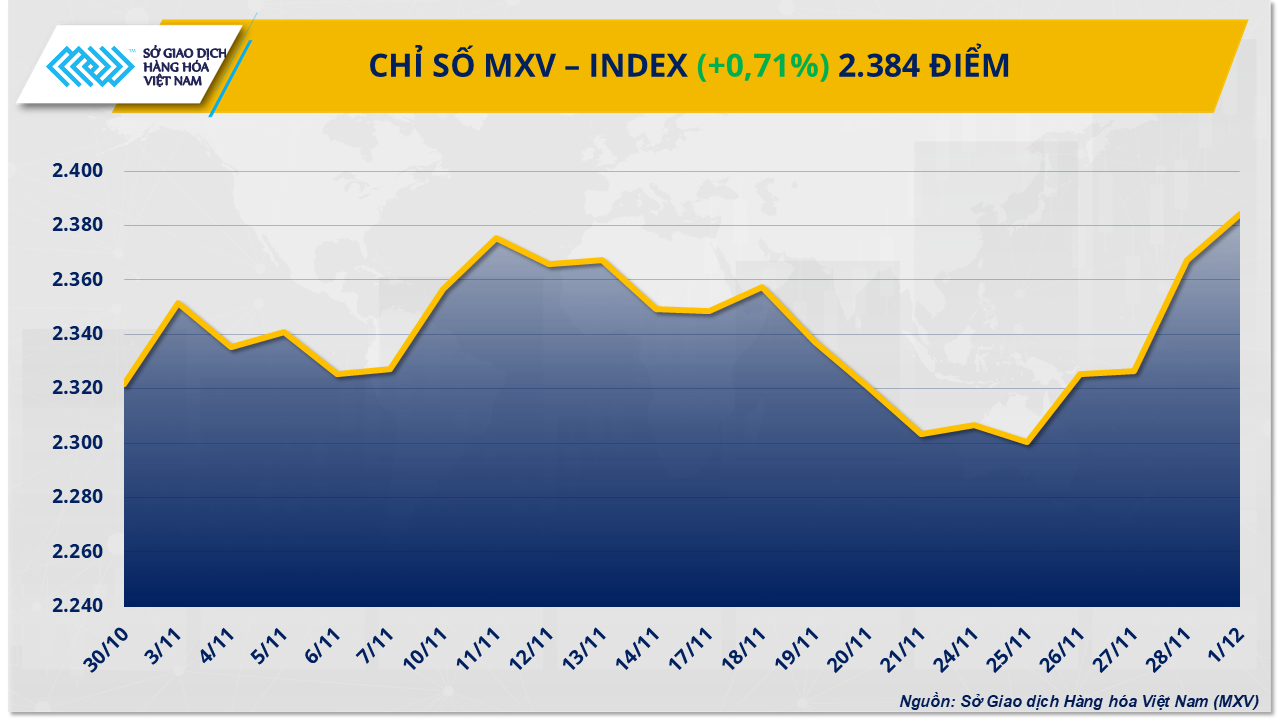

A zöld szín az energiapiacot fedte le, amikor a termékek 4/5-ének ára emelkedett, míg az ipari anyagok a teljes piac gyengülését eredményezték. A kereskedési nap végén a vételi nyomás továbbra is fennállt, ami az MXV-indexet több mint 0,7%-kal 2384 pontra emelkedett.

Az olajárak emelkednek, mivel a kínálati kockázatok növekednek

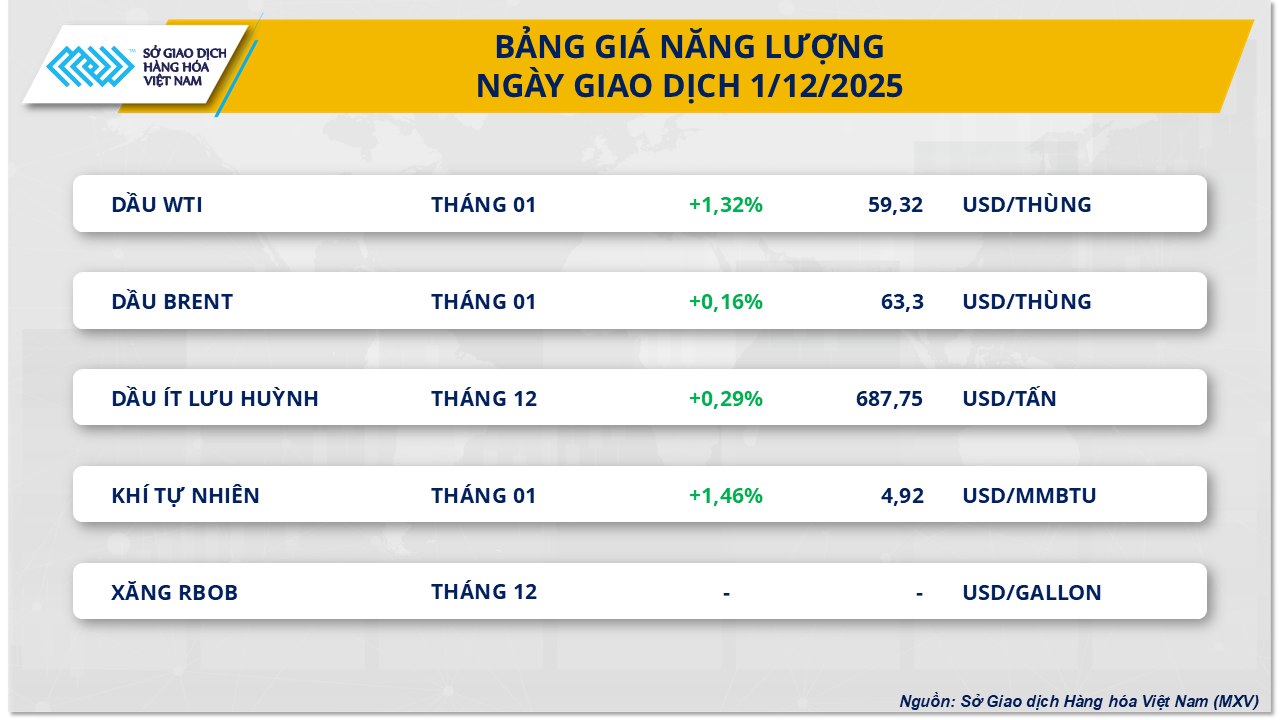

A vietnami árutőzsde (MXV) adatai szerint az energiaipari csoport pozitív trenddel kezdte az új kereskedési hetet. A kereskedési nap végén a WTI olaj ára több mint 1,3%-kal, 59,3 USD/hordóra emelkedett, míg a Brent olaj ára 0,16%-kal, 63,3 USD/hordóra emelkedett.

Az MXV szerint a nyersolajpiac fellendülését a globális kínálattal kapcsolatos ingatag fejlemények sorozata okozta. Nevezetesen az ukrán dróntámadások az orosz olaj- és gázinfrastruktúra ellen. A Kaszpi-tengeri Csővezeték Konzorciumhoz (CPC) tartozó kikötő elleni támadás, amely a globális olajkészletek több mint 1%-át szállítja, megrongált egy kikötési pontot Novorosszijszkban, ami miatt egyes műveleteket fel kellett függeszteni. Ukrajna két olajszállító tartályhajót is megtámadott a Fekete-tengeren, ami aggodalmat keltett a régió hajózási biztonságával kapcsolatban.

Emellett az Egyesült Államok és Venezuela közötti feszültségek továbbra is növelik az ellátási kockázatokat. Donald Trump elnök bejelentette Venezuela légterének lezárását, ami megzavarhatja a dél-amerikai ország exportját – amely az ázsiai piac egyik fontos ellátási forrása.

Ezenkívül a Kőolaj-exportáló Országok Szervezete és szövetségesei, köztük Oroszország (OPEC+), fenntartották azt a döntésüket, hogy 2026 első negyedévében nem növelik a termelést, fenntartva a napi körülbelül 3,24 millió hordós csökkentést, ami szintén jelentős támogatást nyújt az olajáraknak. Ez a lépés a piaci stabilitás előtérbe helyezésének jelzése, miután a szövetség április óta közel 3 millió hordó/nap olajat pumpált vissza.

Azonban továbbra is nyomás nehezedik az alkalmazkodásra, mivel Kuvait növeli nehézolaj-kínálatát az Al-Zour üzem incidens miatt, míg Szaúd-Arábia várhatóan csökkenti hivatalos eladási árait az ázsiai vásárlóknak. Míg a 2026-os olajfogyasztási kilátások vitatottak, a jelenlegi adatok arra utalnak, hogy a kereslet továbbra is folyamatosan növekedni fog, ami alátámasztja a közeljövőben további áremelkedésekre vonatkozó várakozásokat.

Cukorpiaci sokk

Másrészről az ipari nyersanyagcsoportnál a csoporton belül kereskedett 9 árucikkből 8 esetében volt tapasztalható veszteség. A csúcspont a cukorpiac volt, ahol a tőzsdén összekapcsolt két árucikk ára egyszerre esett megdöbbentően. A 11. számú nyerscukor határidős ára záráskor közel 3%-ot veszített értékéből, 325 USD/tonnára; a fehércukor még nagyobb, több mint 3,3%-os esésben 421 USD/tonnára esett.

Az MXV szerint a kínálat meredek növekedése a fogyasztás csökkenése mellett vált a cukor világpiaci árára nehezedő nyomás fő okává, aminek következtében ez az árucikk hosszú ideig alacsony árkategóriában maradt.

A Nemzetközi Cukorszervezet (ISO) 2025-2026-os termésévre vonatkozó előrejelzése szerint a világon mintegy 1,63 millió tonna cukortöbblet lesz, főként a globális termelés több mint 3%-os, 181,7 millió tonnára történő növekedése miatt. Eközben a fogyasztási kereslet csak kismértékben, 0,6%-kal, 180,14 millió tonnára nőtt. Ez a kínálat és kereslet közötti egyensúlyhiány megnehezíti a cukorárak rövid távú emelkedését.

A kínálati oldalon az Unica legfrissebb jelentése szerint november első felében Brazília közép-déli régiójában a cukortermelés meredek, mintegy 8,7%-os növekedést mutatott az előző év azonos időszakához képest, elérve a 697 000 tonnát, ami a termés kezdete óta összesen több mint 39 millió tonnával járult hozzá a termeléshez, ami 2%-os növekedést jelent ugyanebben az időszakban.

Az északi féltekén India is gyors ütemben kezdte a 2025-26-os szezont, november 27-én 165 malom működött, meghaladva az 1,51 millió tonnás termelést, ami jóval gyorsabb, mint a tavalyi év azonos időszakában. Kína is hozzájárult a túltermeléshez, októberi termelése több mint 36%-kal, 883 000 tonnára nőtt.

A fogyasztási oldalon az Eurostat adatai azt mutatják, hogy az EU cukorimportja az év első kilenc hónapjában meredeken, közel 18%-kal csökkent, és alig több mint 1 millió tonnát ért el. Eközben a főbb fogyasztó országok, mint például Kína és Indonézia, miután az előző hónapokban jelentősen növelték az importot, most lelassították vásárlásaikat, hogy a betakarítási időszakban a hazai készletek fogyasztását helyezzék előtérbe, ami a nemzetközi kereskedelem stagnálását okozza.

A belföldi piacon Quang Nam és Da Nang környékén bőséges a kínálat informális cukorból, a kereskedők aktívan kínálnak, az árak pedig enyhe csökkenő tendenciát mutatnak. Pontosabban, az RS Kon Tum cukorgyár stabil, 16 700–16 900 VND/kg körüli eladási árat tart fenn, amely a megrendelések és az ügyfelek mennyiségétől függően ingadozik. Az An Khe cukorgyár a szomszédos területeken élő ügyfelek számára is stabil árat tart fenn.

Forrás: https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

![[Fotó] Tran Thanh Man, az Orosz Föderáció Nemzetgyűlésének elnöke fogadja az Orosz Föderáció Szövetségi Gyűlésének Szövetségi Tanácsának első alelnökét](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Fotó] To Lam főtitkár és felesége részt vesznek Laosz nemzeti ünnepének 50. évfordulóján](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764644139308_1.jpeg)

Hozzászólás (0)