Pasar saham berada di bawah tekanan untuk melakukan koreksi setelah mencapai zona harga puncak - Foto: QUANG DINH

Likuiditas yang menyusut dan penurunan tajam saham-saham berkapitalisasi besar telah menyebabkan kekhawatiran margin kembali muncul. Namun, tekanan saat ini tidak sepenuhnya negatif.

Ini bisa menjadi saatnya pasar memperbaiki diri, memaksa investor kembali ke fundamental.

Ruang pinjaman sekuritas terus menyempit - terendah sejak Q1-2022

Data yang dikumpulkan dari hampir 40 perusahaan sekuritas dengan pinjaman margin yang beredar (VND364,5 triliun) telah mencapai sekitar 95% dari skala industri, ruang untuk pinjaman baru terus menyempit menjadi 38,4%.

Ini adalah level terendah sejak kuartal pertama tahun 2022 - ketika pasar menghadapi krisis keuangan dan serangkaian saham dilikuidasi dalam skala besar.

Dengan Indeks VN yang mencapai puncaknya hampir 1.800 poin, aliran uang margin telah mencapai rekor baru.

Namun ketika pasar berbalik, terutama dengan penurunan tajam banyak kelompok saham, rasio keamanan portofolio margin akan menjadi masalah yang memprihatinkan.

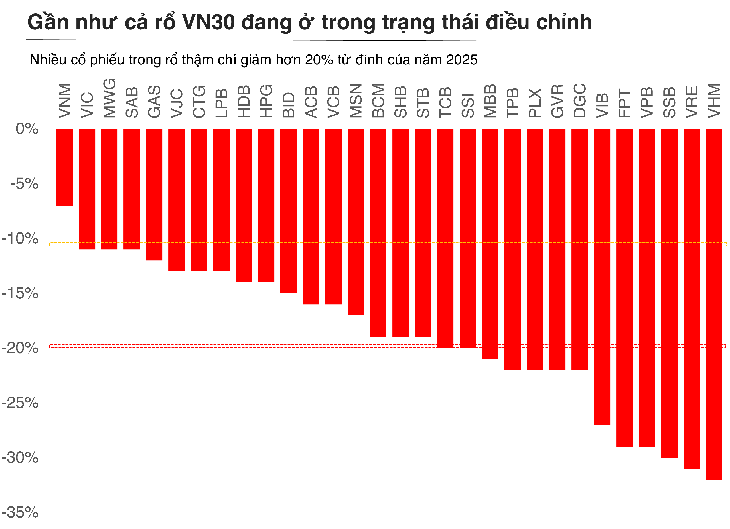

Perlu dicatat bahwa tidak hanya saham spekulatif yang terdampak, tetapi juga saham-saham unggulan (blue chip), yang sering dianggap sebagai pendukung (support), juga telah turun 15-20% dari puncaknya. Jika investor menggunakan leverage yang tinggi, penurunan yang dalam berpotensi memicu agunan silang (cross-collateralization).

Secara psikologis, risiko likuidasi terbesar bukanlah pada saham-saham berfundamental buruk, melainkan pada saham-saham besar dengan likuiditas tinggi. Ketika kelompok saham unggulan terpaksa dilikuidasi, tekanan jual menyebar ke seluruh pasar dengan sangat cepat. Tanpa permintaan yang cukup kuat, spiral "penurunan - likuidasi - penurunan yang lebih dalam" menjadi efek berantai.

Beradaptasi dengan konteks penyesuaian, investor kembali ke fundamental

Perbedaan utamanya dari tahun 2022 adalah bahwa sistem belum jatuh ke dalam keadaan risiko sistemik.

Bapak Nguyen The Minh - Direktur Pengembangan Nasabah Individu di Yuanta Securities Vietnam - berkomentar: "Kekhawatiran margin sering muncul dalam beberapa kuartal terakhir. Khususnya, koreksi dari puncak saat ini juga membangkitkan kenangan buruk di awal tahun 2022. Namun, dibandingkan dengan tahun 2022, pasar belum mengalami risiko sistemik."

Di AS, margin juga baru saja mencapai titik tertinggi baru seiring dengan kenaikan tajam S&P 500. Namun, jika dibandingkan dengan pertumbuhan utang beredar selama periode yang sama, peningkatan di AS hanya mencapai lebih dari 30% dari zona peringatan, tetapi belum mencapai puncak historisnya. Hal ini menunjukkan bahwa pasar saham global berada dalam siklus penggunaan leverage, tetapi belum melampaui ambang batas berbahaya.

Di Vietnam, utang margin mencapai puncak baru pada kuartal ketiga tahun 2025, bersamaan dengan Indeks VN yang memasuki zona tertinggi sepanjang sejarah. Namun, pertumbuhan utang baru hanya mencapai 69,47% selama periode yang sama—jauh lebih rendah dibandingkan puncak pertumbuhan pada tahun 2021 sebesar 137%. Rasio margin terhadap ekuitas saat ini berada di angka 1,1 kali, sementara puncak historisnya adalah 1,5 kali dan ruang maksimum sesuai peraturan adalah 2 kali," ujar Bapak Minh.

Sementara itu, Bapak Bui Van Huy - Wakil Ketua Dewan Direksi dan Direktur Riset Investasi FIDT - meyakini bahwa koreksi ini bukan hanya disebabkan oleh aksi ambil untung yang wajar, tetapi juga mencerminkan penyesuaian ekspektasi. Setelah periode kenaikan yang panjang, valuasi banyak saham telah bergerak terlalu cepat dibandingkan dengan kecepatan pemulihan laba aktual. Ketika arus kas melemah, pasar kembali normal : perusahaan yang baik mempertahankan harga, sementara perusahaan yang lemah akan tersingkir.

Tn. Huy yakin bahwa ini adalah saat yang tepat bagi pasar untuk kembali ke fundamentalnya.

Banyak sektor telah mengalami penyesuaian yang signifikan sebesar 15-25% dibandingkan puncaknya, terutama perbankan, ritel, real estat, bahan bangunan, dan infrastruktur. Sektor-sektor ini memiliki fundamental yang relatif solid, pertumbuhan laba yang stabil, dan masih berada dalam tren diuntungkan oleh kebijakan siklus 2025-2026. Ketika valuasi telah terdiskonto secara signifikan, inilah saat yang tepat bagi investor untuk melakukan akumulasi selektif dalam jangka menengah dan panjang," ujar Bapak Huy.

Secara keseluruhan, strategi yang masuk akal pada titik ini adalah bersabar, mengutamakan bisnis yang memiliki landasan keuangan sehat, arus kas stabil, dan prospek keuntungan jelas, daripada mencari peluang jangka pendek dalam volatilitas.

Ini adalah periode akumulasi yang tenang daripada mengejar gelombang, dengan sasaran jangka menengah ketika pasar menyelesaikan siklus koreksi saat ini.

Source: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Foto] Jalan raya yang melewati Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Foto] Perdana Menteri Pham Minh Chinh menghadiri konferensi untuk meninjau satu tahun pengerahan pasukan untuk berpartisipasi dalam melindungi keamanan dan ketertiban di tingkat akar rumput.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Transisi OCOP Dong Nai: [Pasal 3] Menghubungkan pariwisata dengan konsumsi produk OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentar (0)