Mengapa tarif pajak masih 35%?

Kementerian Keuangan baru saja meminta pendapat dari anggota Pemerintah terhadap rancangan sejumlah materi muatan untuk menerima dan menjelaskan Rancangan Undang-Undang Pajak Penghasilan Orang Pribadi (perubahan) untuk dilaporkan kepada Komite Tetap Majelis Nasional.

Menjelaskan isu mengenai jadwal pajak progresif, Kementerian Keuangan mengatakan telah meninjau dan menyesuaikan jadwal pajak progresif (yang diterapkan pada pendapatan dari gaji dan upah) dalam rancangan undang-undang.

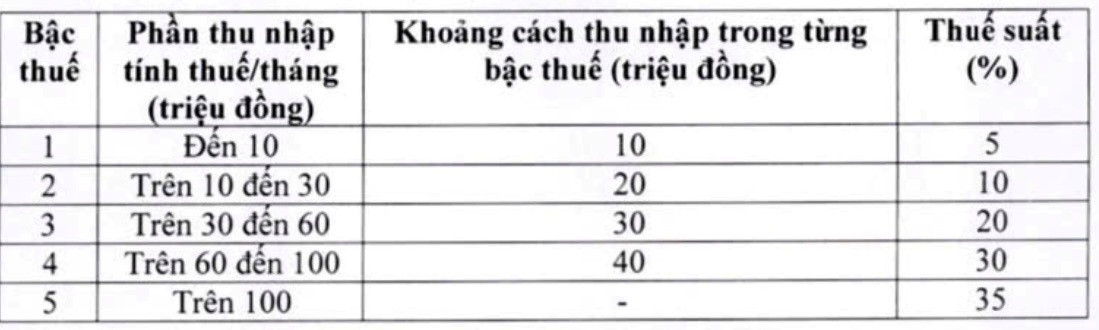

Sehubungan dengan hal tersebut, instansi penyusun telah melakukan penyesuaian terhadap dua tarif pajak dalam jadwal pajak, yaitu penurunan tarif pajak 15% (tingkat 2) menjadi 10% dan tarif pajak 25% (tingkat 3) menjadi 20%, khususnya sebagai berikut:

Rencana terbaru penyesuaian tarif dan tarif pajak Kementerian Keuangan. Tangkapan layar

Dengan jadwal pajak baru ini, menurut Kementerian Keuangan, semua orang yang saat ini membayar pajak pada tingkat yang berlaku akan mendapatkan pengurangan kewajiban pajak dibandingkan dengan jadwal pajak saat ini. Selain itu, jadwal pajak baru ini juga mengatasi kenaikan mendadak di beberapa tingkat, sehingga memastikan jadwal pajak yang lebih wajar.

Khususnya, dalam tabel pajak, untuk tarif pajak tertinggi sebesar 35% pada level 5, Kementerian Keuangan berpendapat bahwa usulan ini masuk akal. Tarif pajak ini merupakan tarif rata-rata, tidak terlalu tinggi maupun terlalu rendah dibandingkan dengan negara-negara lain di dunia dan di kawasan ASEAN (Thailand, Indonesia, dan Filipina juga menetapkan tarif pajak pada level pajak tertinggi sebesar 35%; Tiongkok sebesar 45%).

Selain itu, menurut Kementerian Keuangan, jika tarif disesuaikan dari 35% menjadi 30%, akan dianggap sebagai kebijakan pengurangan pajak untuk orang kaya.

Berbicara kepada reporter VietNamNet , Ibu Le Thi Thuy, CEO Bach Khoa Consulting Services Co., Ltd., mengatakan bahwa penyesuaian penurunan tarif pajak pada tingkat 2 dan 3 menunjukkan bahwa masukan telah ditanggapi. Namun, sangat disayangkan bahwa tarif pajak sebesar 35% masih dipertahankan, meskipun beliau dan banyak pakar telah berulang kali menganalisis dan merekomendasikan bahwa tarif ini terlalu tinggi dan harus dihapuskan.

Dr. Nguyen Ngoc Tu, dosen di Universitas Bisnis dan Teknologi Hanoi , juga berulang kali menyarankan penghapusan tarif pajak 35% karena "terlalu tinggi dan tidak tepat." Ia khawatir tarif pajak yang tinggi akan menyulitkan Vietnam untuk bersaing dalam menarik sumber daya manusia berkualitas tinggi dari luar negeri.

Menurut pakar, saat ini di kawasan ini, hanya Thailand, Filipina, dan Indonesia yang menerapkan tarif pajak 35%, tetapi semuanya berlaku untuk kelompok berpendapatan sangat tinggi. Di Indonesia, ambang batas penghasilan yang dikenakan tarif pajak 35% setara dengan 8 miliar VND/tahun; di Thailand, 2,6-3 miliar VND/tahun, dan di Filipina, sekitar 4 miliar VND/tahun. Ini berarti wajib pajak harus memiliki penghasilan 330-660 juta VND/bulan untuk dikenakan tarif pajak ini.

Para ahli berpendapat bahwa kesenjangan tarif pajak perlu diperlebar atau ambang batas pajak harus dinaikkan untuk menghindari "lonjakan tarif" dan mengurangi tekanan pada penerima upah. Foto: NK

Sementara itu, di Vietnam, penghasilan kena pajak di atas 100 juta VND/bulan dikenakan tarif 35%. Ia juga menyebutkan bahwa Singapura memiliki tarif pajak tertinggi, hanya 24%, untuk menarik talenta, dan tarif pajak ini hanya berlaku untuk penghasilan di atas 1 juta SGD/tahun (sekitar 20,5 miliar VND).

Oleh karena itu, Dr. Nguyen Ngoc Tu mengatakan bahwa jika tarif pajak 35% untuk pekerja bergaji tetap dipertahankan, penyesuaian batas penghasilan kena pajak (PTKP) pada tingkat ini perlu dilakukan secara signifikan. Tingkat penghasilan kena pajak di atas 80 juta VND/bulan telah diterapkan selama 17 tahun, sehingga kenaikan menjadi 100 juta VND/bulan tidaklah tepat.

Menurut Bapak Tu, apabila tarif pajak 35% tidak dihapuskan, maka ambang batas penghasilan kena pajak harus dinaikkan menjadi sekitar 300 juta VND/bulan agar mendekati praktik regional.

Usulan untuk memperlebar kesenjangan pendapatan secara bertahap

Berdasarkan rancangan undang-undang terbaru, kesenjangan pendapatan untuk setiap kelompok pajak saat ini berada di angka 10, 20, 30, dan 40 juta VND. Ibu Le Thi Thuy mengusulkan agar kesenjangan ini diperlebar agar pendapatan dapat menjamin kehidupan pekerja bergaji, dan pembayaran pajak harus lebih selaras antara kepentingan pekerja dan kewajiban pajak penghasilan pribadi.

Secara khusus, ia mengusulkan agar level 1 tetap pada 10 juta VND/bulan, tetapi level 2 diperluas dari 10-40 juta VND dan level 3 dari 40-80 juta VND.

Senada dengan itu, Dr. Nguyen Ngoc Tu berkomentar bahwa tiga golongan pajak pertama dalam rancangan undang-undang baru tersebut masuk ke dalam kelompok berpendapatan menengah, tetapi tarif pajak meningkat tajam ketika masing-masing golongan pajak melonjak hingga 10%; di saat yang sama, kesenjangan pendapatan antar golongan pajak terlalu sempit, sehingga menimbulkan tekanan untuk "melonjak" dan meningkatkan tarif pajak.

Oleh karena itu, Bapak Tu mengusulkan agar kesenjangan pendapatan antar tingkat pajak diperlebar sebagai berikut: tingkat 1 lebih dari 20 juta VND/bulan; tingkat 2 20-70 juta VND; tingkat 3 70-120 juta VND; tingkat 4 120-180 juta VND; dan tingkat 5 lebih dari 180 juta VND/bulan.

Mengurangi tarif pajak dan memperlebar kesenjangan antar tingkat, menurut Bapak Tu, akan membantu wajib pajak menghindari kenaikan mendadak kewajiban mereka dan menunjukkan semangat "memberikan keringanan kepada masyarakat". Ketika tingkat pendapatan terlalu berdekatan, lonjakan yang cepat menyebabkan tarif pajak meningkat tajam, sehingga menciptakan tekanan besar pada penerima upah.

Vietnamnet.vn

Sumber: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Foto] Ketua Majelis Nasional Tran Thanh Man menerima Wakil Ketua Pertama Dewan Federasi Majelis Federal Federasi Rusia](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Foto] Menyembah patung Tuyet Son - harta karun berusia hampir 400 tahun di Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Komentar (0)