Badan penyelenggara jaminan sosial berhak mengajukan permohonan kepailitan.

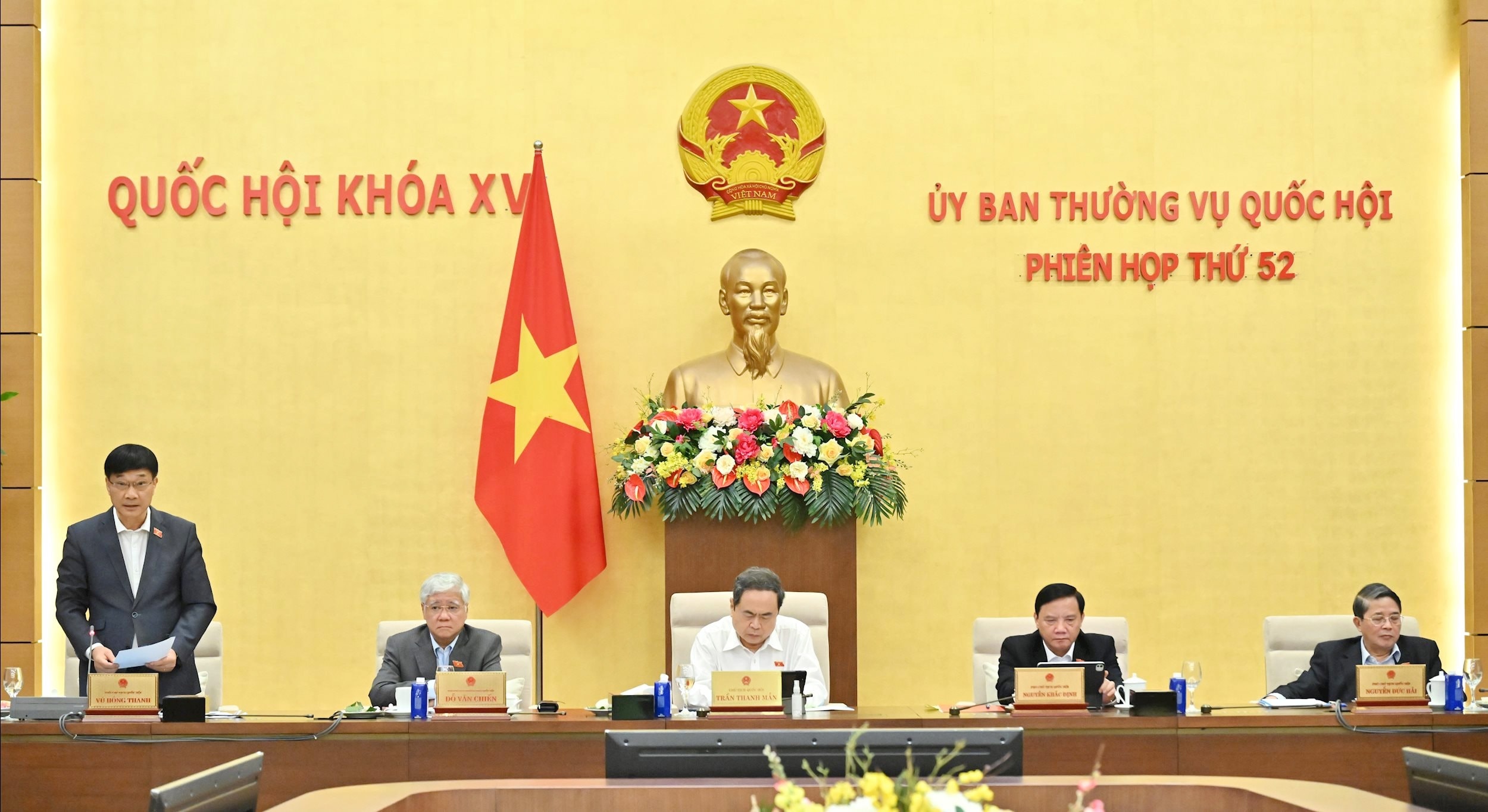

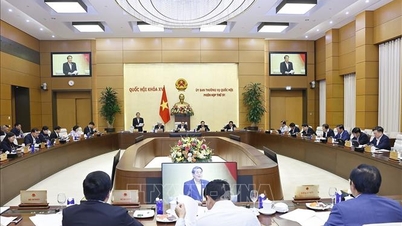

Laporan tentang penjelasan, penerimaan dan revisi rancangan Undang-Undang Kepailitan (perubahan) yang disampaikan oleh Ketua Komite Ekonomi dan Keuangan Phan Van Mai dengan jelas menyatakan bahwa, mengenai nama Undang-Undang, melalui sintesis pendapat Deputi Majelis Nasional, konten ini memiliki dua jenis pendapat.

Pendapat jenis pertama menyetujui penggantian nama Undang-Undang menjadi “Undang-Undang tentang Rehabilitasi dan Kepailitan” sebagaimana yang diusulkan oleh instansi yang mengajukan.

Pendapat jenis kedua mengusulkan agar nama Undang-Undang yang berlaku saat ini tetap “Undang-Undang Kepailitan”.

Komite Tetap sependapat dengan pendapat pertama. Oleh karena itu, prosedur rehabilitasi merupakan prosedur independen yang diprioritaskan sebelum prosedur kepailitan untuk segera mendukung dan membantu badan usaha dan koperasi keluar dari situasi sulit, berisiko pailit, dan tetap berkontribusi bagi perekonomian.

Selain itu, dalam Pemberitahuan Kesimpulan No. 3384/TB-VPQH tanggal 16 September 2025 dari Kantor Majelis Nasional , Komite Tetap Majelis Nasional juga menyetujui usulan lembaga pengusul mengenai nama Undang-Undang tersebut sebagai Undang-Undang tentang Rehabilitasi dan Kepailitan.

Terkait tanggung jawab Badan Penyelenggara Pajak dan Jaminan Sosial (Pasal 38), Komite Tetap menyetujui usulan perubahan dan penambahan sebagaimana tercantum dalam rancangan Undang-Undang untuk memastikan kelayakan dan kesesuaian dengan Undang-Undang Penyelenggara Pajak dan Undang-Undang Jaminan Sosial. Sekaligus, memastikan fungsi dan tugas Badan Penyelenggara Pajak dan Jaminan Sosial berjalan dengan baik.

Sehubungan dengan itu, Rancangan Undang-Undang ini telah direvisi dan diintegrasikan ke dalam arahan bahwa badan-badan jaminan sosial berhak mengajukan permohonan prosedur kepailitan untuk memastikan kepatuhan dan konsistensi dengan ketentuan-ketentuan peraturan perundang-undangan di bidang jaminan sosial, jaminan pengangguran, dan jaminan kesehatan.

Bagi otoritas pajak, perlu mengajukan permohonan untuk menerapkan prosedur kepailitan sesuai ketentuan Undang-Undang tentang Administrasi Perpajakan dan peraturan pemerintah.

Terkait transaksi dengan perjanjian pembayaran bersih, Komite Tetap Komite mengatakan bahwa transaksi dengan perjanjian pembayaran bersih merupakan konsep baru di Vietnam dan belum diatur dalam dokumen hukum khusus.

Oleh karena itu, RUU ini mengatur pengecualian transaksi dengan perjanjian pembayaran bersih dengan tujuan untuk menetapkan asas umum "kecuali ditentukan lain oleh undang-undang" dalam sejumlah pasal RUU ini. Hal ini dimaksudkan agar ketika masalah pembayaran bersih diajukan, dievaluasi, diteliti secara mendalam, dan diatur secara resmi dalam dokumen hukum khusus, dapat diterapkan dalam proses kepailitan tanpa bertentangan dengan ketentuan Undang-Undang Kepailitan.

Oleh karena itu, Panitia Tetap tidak mempunyai dasar yang cukup untuk menentukan isi tersebut dalam rancangan Undang-Undang.

Prioritaskan pemulihan bisnis

Berbicara pada sesi diskusi, Ketua Majelis Nasional Tran Thanh Man mengatakan bahwa ini adalah rancangan undang-undang yang sulit tetapi banyak isinya telah diterima.

Terkait sumber pembayaran biaya kepailitan dalam Pasal 20, Ketua Majelis Nasional menyatakan bahwa otoritas yang berwenang telah memberikan pendapatnya dan sepakat untuk mengusulkan agar dalam hal tidak terdapat lagi uang atau aset yang harus dibayar atau terdapat aset tetapi tidak dapat dijual untuk menutupi biaya kepailitan, biaya kepailitan akan dibayarkan sementara dan biaya kepailitan akan ditanggung oleh anggaran negara. Oleh karena itu, perlu meninjau kembali ketentuan-ketentuan khusus dalam rancangan Undang-Undang ini untuk segera mengatasi kesulitan dan hambatan dalam praktik.

Ketua Majelis Nasional menyatakan bahwa rancangan Undang-Undang ini memiliki satu tujuan: memprioritaskan pemulihan usaha; mengubah konsep dan ketentuan kepailitan; menerapkan litigasi elektronik dan prosedur yang disederhanakan; mengatur yurisdiksi pengadilan, berkoordinasi dengan organisasi internasional, dan masalah pembayaran di muka biaya kewajiban pasca-kepailitan. Oleh karena itu, perlu dikaji secara mendalam.

Terkait dengan tugas dan tanggung jawab Badan Penyelenggara Jaminan Sosial dan Perpajakan, Ketua DPR RI mengusulkan agar dilakukan peninjauan dan penataan kembali fungsi dan tugas pokok badan tersebut, sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan, jaminan sosial, jaminan pengangguran, dan jaminan kesehatan.

Menutup sidang, Wakil Ketua Majelis Nasional, Vu Hong Thanh, meminta Mahkamah Agung untuk terus meningkatkan rasa tanggung jawabnya dan secara aktif berkoordinasi dengan Komite Tetap Komite Ekonomi dan Keuangan untuk menyelesaikan rancangan undang-undang, memastikan kualitas terbaik saat diserahkan kepada Majelis Nasional. Di saat yang sama, perhatikan pula penelaahan peraturan perundang-undangan tentang penegakan hukum, peralihan, kasus penerapan hukum, mekanisme pengawasan keuangan, dan sebagainya.

Komite Tetap Komite Ekonomi dan Keuangan segera menyelesaikan Laporan tentang penjelasan, penerimaan, dan revisi rancangan Undang-Undang sebelum menyerahkannya kepada Majelis Nasional untuk dipertimbangkan dan disetujui.

Sumber: https://daibieunhandan.vn/phien-hop-thu-52-cua-uy-ban-thuong-vu-quoc-hoi-bao-dam-dung-chuc-nang-nhiem-vu-cua-cac-co-quan-phu-hop-voi-quy-dnh-cua-phap-luat-10397941.html

![[Foto] Parade untuk merayakan hari jadi ke-50 Hari Nasional Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Menyembah patung Tuyet Son - harta karun berusia hampir 400 tahun di Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Video] Persiapan segera untuk peresmian dan peletakan batu pertama proyek menyambut Kongres Partai Nasional ke-14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764691316170_dung00-16-00-06still005-jpg.webp)

Komentar (0)