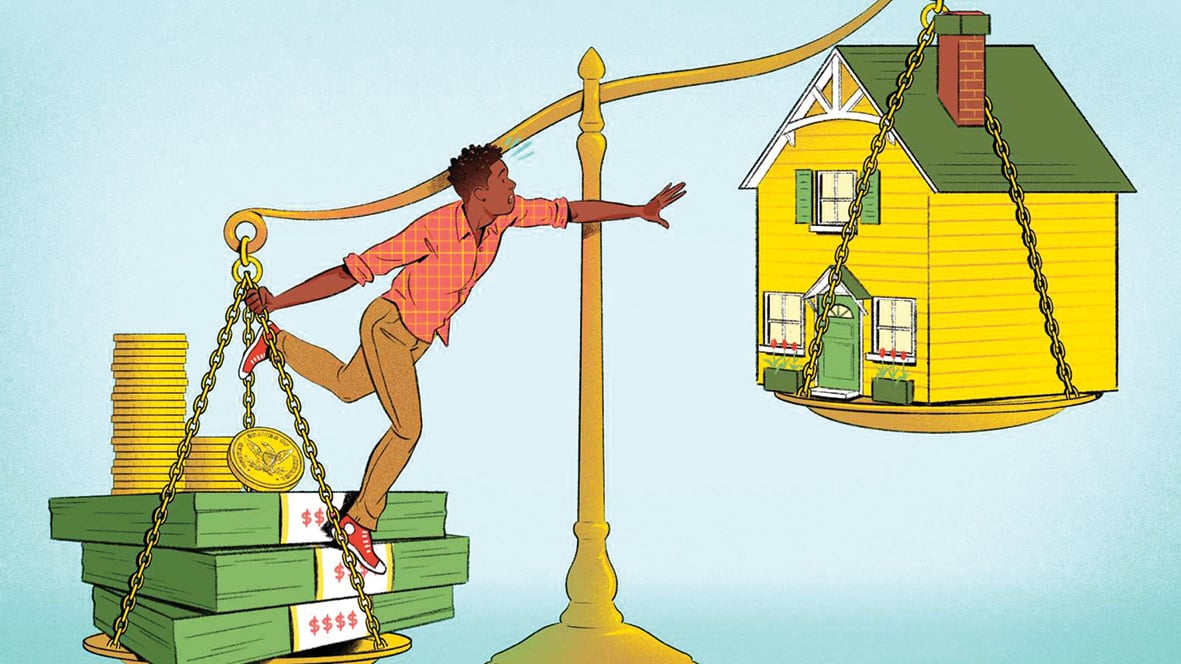

Angka tabungan 26 tahun yang dibutuhkan untuk membeli apartemen seluas 60m², sebagaimana dihitung oleh situs web real estat, hanyalah teoritis.

Foto: Money.com

Memiliki rumah di Hanoi , Kota Ho Chi Minh, atau kota-kota besar lainnya saat ini bukanlah hal yang mudah, karena banyak alasan berbeda.

Menurut hasil survei batdongsan.com.vn yang diterbitkan baru-baru ini, kaum muda saat ini menghadapi banyak kesulitan dalam membeli rumah sendiri.

Pada tahun 2024, dengan PDB per kapita rata-rata sekitar 9,5 juta VND/bulan, seorang pemuda kelahiran tahun 90-an perlu bekerja dan menabung selama 25,8 tahun untuk membeli apartemen sekitar 60 meter persegi, dengan harga sekitar 3 miliar VND, dengan ketentuan suku bunga mobilisasi sebesar 4,5%.

Tantangan Besar bagi Setiap Generasi: Membeli Rumah

Pertama-tama, laju kenaikan harga properti selalu jauh melampaui kenaikan pendapatan rata-rata, yang telah menjadi tren selama bertahun-tahun. Dalam 20 tahun, dari tahun 2004 hingga 2024, harga rumah di Vietnam meningkat lebih dari lima kali lipat, sementara pendapatan hanya meningkat sekitar tiga kali lipat.

Di Kota Ho Chi Minh, harga apartemen saat ini berkisar antara 40 hingga 60 juta VND/m², bahkan mencapai 100 juta VND/m². Ini berarti apartemen dengan luas minimal sekitar 60 m² berharga 2,5 miliar VND atau lebih.

Namun pada kenyataannya, apartemen dengan harga 40 juta VND/m² sudah mulai langka.

Dengan gaji rata-rata 9,5 juta VND/bulan sebagaimana dilaporkan oleh PDB rata-rata, kepemilikan rumah tentu tidak terpikirkan oleh banyak pekerja.

Membeli rumah telah menjadi tantangan besar bagi setiap generasi, terutama di kota-kota besar di mana biaya hidup selalu menghabiskan sebagian besar pendapatan masyarakat.

Pengeluaran tetap seperti sewa, makanan, pendidikan, dan transportasi menghabiskan 70-80% pendapatan bulanan banyak orang. Di saat yang sama, biaya insidental lainnya seperti perawatan kesehatan semakin mengurangi kemampuan menabung.

Sementara itu, kebijakan dukungan pinjaman rumah masih belum cukup menarik. Suku bunga pinjaman saat ini masih menjadi beban besar bagi para pekerja.

Banyak orang menyerah pada impian mereka untuk membeli rumah karena hampir mustahil untuk menabung cukup untuk membeli rumah atau melunasi pokok dan bunga pinjaman bank.

Spekulasi real estat, yang mendorong naiknya harga perumahan, juga menjadi alasan mengapa sulit bagi pekerja untuk mencapai impian mereka memiliki rumah, terutama di kota-kota besar, dan merupakan salah satu alasan yang mendistorsi pasar.

Lebih jauh lagi, struktur pasokan real estat juga sangat tidak seimbang ketika apartemen terjangkau, apartemen berbiaya rendah, dan perumahan sosial hampir menghilang, sehingga memberi jalan bagi menjamurnya proyek-proyek mewah yang melayani kelas berpendapatan tinggi atau investor.

Lewatlah sudah hari-hari "menetap dan mencari nafkah"?

Bagi banyak orang, memiliki rumah telah lama menjadi simbol stabilitas dan kesuksesan, dengan gagasan untuk berumah tangga. Namun, apakah konsep ini tidak lagi tepat mengingat kenyataan harga rumah yang terlalu tinggi dibandingkan pendapatan?

Sewa jangka panjang menjadi pilihan yang lebih masuk akal bagi sebagian orang, terutama kaum muda, ketika mempertimbangkan pro dan kontra dalam konteks saat ini.

Pertama, biaya sewa rumah per bulan jauh lebih rendah daripada biaya pelunasan hipotek.

Hal ini membantu pekerja mempertahankan standar hidup yang lebih baik dengan memungkinkan mereka membelanjakan uang untuk investasi yang lebih mendasar seperti pendidikan dan pengembangan pribadi.

Kedua, menyewa menawarkan fleksibilitas di zaman ketika pergantian pekerjaan atau tempat tinggal semakin sering terjadi.

Menurut Euronews , Swiss dan Jerman memiliki tingkat sewa yang cukup tinggi, mencakup lebih dari separuh populasi, karena dukungan pasar sewa dan kebijakan manajemen yang transparan dan stabil.

Pemerintah Jerman menyediakan sistem hukum untuk melindungi penyewa, termasuk peraturan ketat tentang sewa, jangka waktu kontrak, dan kondisi hidup, memberikan penyewa ketenangan pikiran tentang akomodasi jangka panjang mereka.

Selain meningkatkan sistem penyewaan, kebijakan khusus diperlukan untuk membantu memperluas akses yang adil ke perumahan.

Pertama-tama, semua orang melihat perlunya mengendalikan spekulasi secara ketat dan meningkatkan transparansi dalam transaksi real estat.

Menerapkan pajak real estat secara ilmiah dan masuk akal tidak hanya membantu mengurangi spekulasi tetapi juga meningkatkan pendapatan anggaran untuk memiliki sumber investasi di perumahan sosial.

Pengembangan segmen apartemen murah perlu didorong melalui paket dukungan pinjaman preferensial bagi pengembang properti. Hal ini akan membantu meningkatkan pasokan perumahan yang sesuai dengan kebutuhan dan keterjangkauan mayoritas pekerja.

Selain itu, perlu dikembangkan program-program untuk mendukung pembeli rumah pertama. Amerika Serikat memiliki Federal Housing Administration (FHA) yang memungkinkan pembeli rumah pertama meminjam dengan suku bunga rendah dan hanya mensyaratkan ekuitas sebesar 3-5% dari nilai rumah.

Program serupa di negara kita tentu akan mengurangi tekanan finansial pada kaum muda dan mendorong mereka lebih dekat dengan impian memiliki rumah.

Dan seperti yang telah disebutkan, mengubah konsep kepemilikan rumah merupakan faktor penting. Di negara-negara maju, menyewa tidak lagi dianggap sebagai pilihan sekunder, tetapi telah menjadi bagian dari gaya hidup modern.

Dapatkah Vietnam membangun pasar perumahan yang seimbang di mana setiap orang dapat dengan nyaman memilih antara menyewa dan membeli, tergantung pada kebutuhan, keadaan pribadi, dan kapasitas keuangan mereka?

Selesaikan masalah perumahan agar setiap orang memiliki kesempatan, sehingga setiap orang memiliki kesempatan untuk mengakses perumahan yang layak....

Reformasi yang berani dalam kebijakan perumahan sehingga setiap generasi dapat mewujudkan impian memiliki rumah, tanpa mengorbankan risiko keuangan atau kualitas hidup.

[iklan_2]

Sumber: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[Foto] Presiden Luong Cuong menerima Menteri Perang AS Pete Hegseth](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Foto] Lam Dong: Gambar kerusakan setelah dugaan jebolnya danau di Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Komentar (0)