230万の事業所世帯は税金を払う必要がなくなる見込みです。

財務省は、個人所得税法案(改正)に対する国会議員の意見を聴取し、説明した報告書を発表した。

財政部は、 国会議員らの意見を聴取・吸収し、世帯と事業者の個人所得税(PIT)に関する規定内容を現実に即したものにし、給与所得や賃金所得など他の所得に対するPITの徴収において、納税義務のない事業者と付加価値税など納税義務のある事業者の間で相対的な公平性を確保するため、事業所得に対するPITの改定内容を報告したと明らかにした。

具体的には、財務省は非課税収入額を年間2億ドンから5億ドンに引き上げることを提案しました。同時に、この5億ドンという額は、収入に対する税率に基づいて課税前に控除される額でもあります。

財務省によると、この収入水準を適用した場合、全事業所数254万事業所のうち約9割にあたる約230万事業所が税金を納める必要がなくなる見込みだという(2025年10月時点)。

年間売上高が5億VND超30億VND以下の事業所及び個人に対する規定を補足し、個人所得税の性質に則った税収確保のため、所得(収入から経費を差し引いたもの)に基づく税額計算を適用する。これに伴い、年間売上高が30億VND未満の企業については、法人所得税法第67/2025号に規定されている法人所得税率と同等の15%の税率を適用する。

すべての事業所・個人は、実際の所得に基づいて税金を納めます。所得が少ない場合は納税額が少なく、所得がない場合は納税する必要はありません。したがって、課税対象とならない収入の額は、課税対象となる事業所・個人に大きな影響を及ぼしません。事業所・個人が経費を把握できない場合は、収入の割合に基づいて税金を納めることになります。

個人所得税が課されない収入水準の一貫性を確保するため、本法案は付加価値税法第48/2024号を改正・補足し、事業世帯および個人の非課税収入水準を年間2億ドンから5億ドンに引き上げるものとする。

特に、不動産賃貸事業が契約に基づく非正規事業活動(宿泊事業を除く)である個人については、納税の簡素化を図るため、法案草案では、不動産賃貸事業による年間売上高が5億VNDを超える個人については、売上高比率に基づく計算方法のみを適用すると規定しています。これにより、経費の計上、所得の相殺(賃貸用不動産が複数ある場合)、年間税額の確定申告は不要となります。

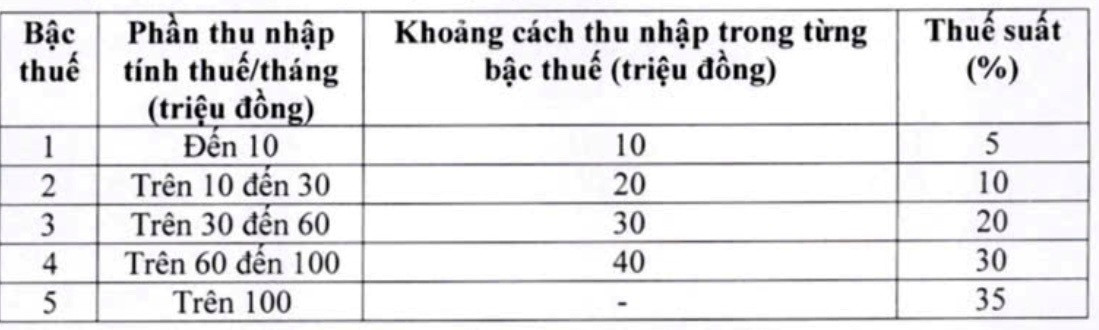

給与所得に対する税率と税率区分を引き下げる

財務省は、説明・受理報告書において、累進課税制度(給与所得に適用)の見直し・調整を行ったと発表しました。これにより、累進課税の段階数を7段階から5段階に削減し、段階間の格差を拡大するとともに、2つの税率を再調整しました。この調整により、全ての段階の納税者に対する税率が現行段階と比較して引き下げられ、段階間の急激な税率上昇が解消されます。

具体的には、税率を 15% (レベル 2) から 10% に、税率を 25% (レベル 3) から 20% に次のように引き下げます。

財務省は、皆様から寄せられたご意見やご寄付に応えて、憲法に規定されている税金の基本的な内容を規制する国会の権限を確保するため、家族控除を法律に含める方向で法案を改正したいと考えています。

同時に、政府は、各時期の社会経済状況に合わせて、物価や所得の変動に基づいてこの家族控除額を調整するよう国会常任委員会に提案する任務を負っている。

出典: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

コメント (0)