国際市場でのティエンロン製品 写真: TLG

所有権移転の波は、企業と経営機関の両方に、M&Aがベトナム経済にもたらす機会を監視し、より有効に活用するという新たな要件も突きつけています。

ベトナムブランドの成長問題

データ: Grant Thornton - グラフィック: N.KH.

コクヨグループ(日本)からの最新情報によると、同社はティエンロングループ(TLG)の株式の65%以上を276億円(約4兆7000億ドン)で買い戻す予定です。ティエンロンの代表者も、この取引が現在交渉、合意、署名の手続き中であることを確認しました。取引が完了すると、TLGはコクヨの子会社となります。

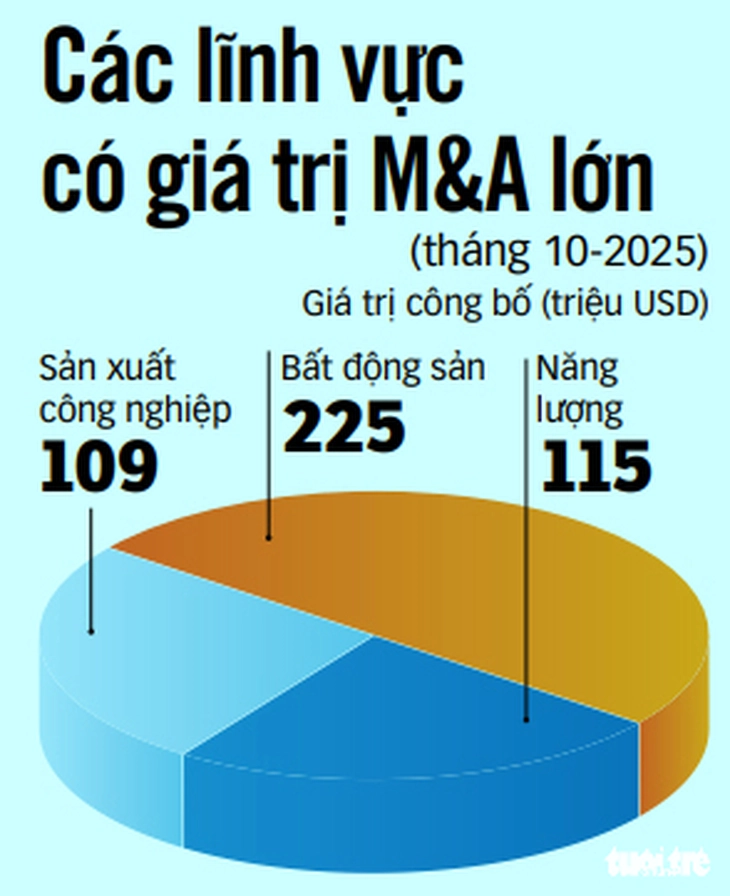

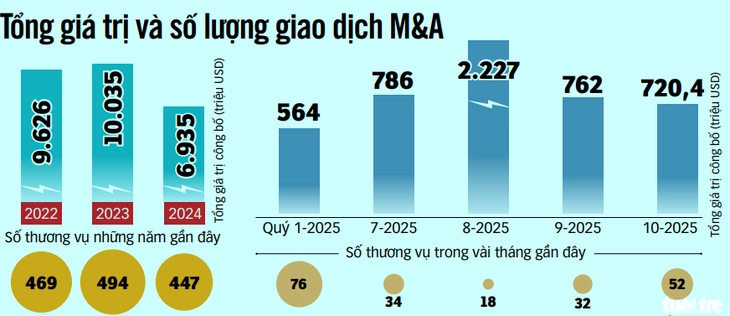

グラント・ソントン・ベトナム・コンサルティング社のM&A活動に関する最新レポートによると、2025年10月だけで市場では52件のM&A取引が記録され、発表および推定総額は約7億2,040万米ドルに達した。

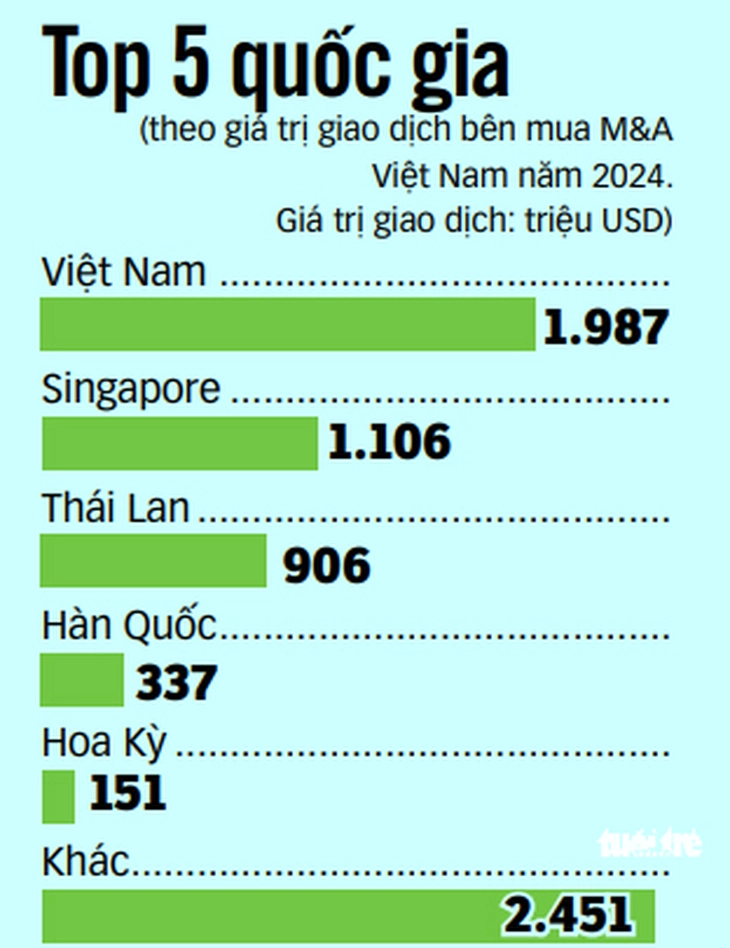

今年最初の10ヶ月間で、市場は200件以上のM&A取引により50億米ドルを超える取引を記録しました。中でも注目すべき取引としては、OCI Holdings(韓国)によるElite Solar Power Waferの株式65%の買収や、住友商事(日本)によるCuu Long Power Consulting and Development JSCの株式49%の買収などが挙げられます。

専門家によると、M&A市場は停滞期を経て回復しつつあり、取引件数は減少しているものの、規模が大きく戦略的な取引が増えているという。投資家は不動産だけに注力するのではなく、長期的な競争の鍵となる技術、生産能力、サプライチェーンの拡大を優先している。

多くの外国投資ファンドや企業は、魅力的な企業評価とますます明確になる再編ニーズを背景に、ベトナムに進出したり、存在感を高めたりする機会の模索を強化している。

コクヨとのM&Aは、コクヨのグローバルネットワークと厳格な品質基準システムを活用し、ティエンロンにとって国際市場拡大の機会を開くものと期待される。

ティエンロン社は、コクヨが足場を築いている日本やアジア市場、そして要求が高く技術的障壁が複雑なその他の市場に容易に製品を投入することができます。

ベトナムの企業にとって、外国投資家であっても戦略的パートナーを選択することは、成長率を維持し、ガバナンスを向上させ、市場を拡大し、グローバルバリューチェーンにさらに深く参加するための解決策としてますます認識されています。

実際、TLGは2025年から「グローカリゼーション」戦略を実行します。これは、ベトナム市場(ローカル)での強固な基盤に基づいて、国際企業(グローバル)へと変革することを意味します。

データ: Grant Thornton - グラフィック: N.KH.

競争圧力と市場再編の法則

サオ・キム・ブランディング社の代表取締役であり、ブランディング専門家のグエン・タン・トゥアン氏は、国際企業によるベトナムの主要ブランドの買収はもはや驚くべきことではないと述べた。この傾向は、最近多くの有力な国内企業に見られるようになった。そのため、優れたブランドと高いブランド・エクイティ価値を持ちながらも、依然として主に国内市場で事業を展開している企業は、グローバル企業の監視の目にさらされている。

日本の投資家がティエンロンの経営権を握りたいと考えているという事実は、ベトナムのブランドが外国資本を引き付けるほど魅力的であることを示している。

しかし一方で、これは多くのベトナムブランドが、ある一定の規模に達すると、成長の限界に直面することが多いことの表れでもある。

テクノロジー、商業、消費者行動が急速に変化する環境において、企業が国際展開能力の再配置、革新、改善に失敗すると、成長を維持するのは困難になるでしょう。

サベコ、 ハウザン製薬、ダイアナなどベトナムのブランドが外国投資家の手に落ちた時、一部の消費者はかつて残念がったものだが、トゥアン氏によると、この感情は、特に競争が激化する市場において、企業は常に成長目標を優先しなければならないという現実を変えるものではないという。

データ: Grant Thornton - グラフィック: N.KH.

トゥアン氏は専門家の観点から、ベトナムの企業にとっての3つの教訓を指摘した。

まず、企業は困難に直面したときにのみ再配置について考えることが多いですが、最盛期には積極的に革新を起こしてビジョンを広げる必要があります。

第二に、多くのベトナム企業は生産と流通に強みを持つものの、エコシステムが不足しており、デザイン、研究開発、ブランド体験、国際市場展開モデルへの適切な投資が不足しています。一方、多国籍企業は包括的なバリューチェーンを構築しており、同じシステム内に留まることで、自社ブランドの浸透を促しています。

第三に、M&Aは互いの強みを活かすための組み合わせと捉えることができます。外国のパートナーは資本、技術、そしてエコシステムをもたらし、ベトナム企業は自社の精神とコアバリューを維持し、ブランドを発展させ続けることができます。 サベコは依然としてサイゴンビールであり、ティエンロンは依然としてティエンロンです。問題は、新たな所有構造の中で、ベトナムの価値観をどのように運営し、推進していくかにあります。

エコノミカ・ベトナムのディレクター、レ・ズイ・ビン博士は、世界的な資本流入が活発な状況において、特に間接投資を通じて外国の戦略的投資家からの資本誘致は当然のことであると述べた。参加する外国株主は資金だけでなく、技術も提供できる。これは、文房具のように一見単純な業界であっても、ボールペンのペン先のような細部に至るまで高度な技術が求められるため、非常に重要な要素となる。

ビン博士はまた、株式譲渡が「ブランドを失う」ことを意味すると早急に判断すべきではないと強調した。外国投資家が資本のみを出資し、事業運営には参加せず、現地ブランドの維持・発展にもコミットしない取引も存在する。

「完璧な」財務健全性

2025年第3四半期の連結貸借対照表によると、ティエンロンの総資産は2025年9月末時点で3兆7,920億ドンに達し、年初比13%増加しました。負債は1兆2,420億ドンで22%増加しましたが、依然として比較的低いレバレッジと安全な財務状況を示しています。

同社の自己資本は2兆5,500億ドンに達し、そのうち税引後未分配利益は1兆470億ドンに上ります。これらの数字は、ティエンロンが主に自己資本で事業を展開し、製造業の平均水準よりも低い負債水準を維持していることから、安全な財務構造を反映しています。

2006年から現在までの業績データからも、ティエンロンは継続的な成長の勢いを維持しており、2024年の収益と利益はそれぞれ3,772億ベトナムドンと4,600億ベトナムドンに達すると見込まれています。

Kafi Securitiesの業界分析ディレクターであるHuynh Anh Huy氏(CFA)は、今回の取引の予想譲渡価格は1株あたり約82,000ドンで、12月5日の市場価格より21%高いため、TLGの株価は短期的に上昇する可能性があると述べた。しかし、長期的には、投資家は事業の安定性とM&A後の統合能力を継続的に監視する必要がある。なぜなら、SabecoやBinh Minh Plasticsといった大型案件は、いずれも新たな成長サイクルに入る前に再編期間を経たからである。

* 専門家 Duong Trung Hoa (Phu Hung Securities - PHS 分析部門):

安価な中国製品からの圧力

文房具市場は東南アジア地域のメーカーにとって魅力的な市場となっています。しかし、規模と価格の面で中国ブランドが優位に立っており、TLGなどのベトナム企業は研究開発能力、高品質な製品、そして環境への配慮に重点を置いています。

差別化された競争力の高い製品機能を備えたプライベートブランドや新製品ラインへの市場拡大は、ベトナム企業の持続的な成長の原動力となります。

出典: https://tuoitre.vn/dang-co-lai-doanh-nghiep-viet-van-ban-minh-20251207084246587.htm

コメント (0)