現在の規制では、小規模事業者は1日あたり約28万ドンの収益に対してのみVATを支払う必要があります。

提案どおりに収入が年間2億ドンに増加した場合、収入基準額は 税金を払う 1日あたり約55万ドンですが、今日の現実にはまだ適していません。

税法案草案によれば、事業を営む世帯および個人のVAT課税所得の基準額を1億ドンから2億ドン/年に引き上げるという提案について私たちと議論した際に、多くの専門家がこの点を確認した。 付加価値 改訂された付加価値税は、財務省から意見を募るために提出されている。

計画によると、この法案は10月末の国会開会で承認される予定だ。多くの人々は、VAT収入が提案されている年間2億ドルではなく、それよりも高い水準で早期に増加すると予想している。

1日に7~8杯のフォーを売ると課税対象となる

ハノイでハイテクカーを運転しているグエン・ヴァン・ホアンさん( ハノイ市ホアンマイ区)は、 ワーカー 貧しい人々はまだ汗を拭いておらず、食べる物もないのに、税金を払わなければならない。

ホアン氏によれば、2015年のガソリン価格は1リットルあたりわずか18,000ドン、ディーゼルは1リットルあたり14,000ドン未満だったという。

しかし、近年ガソリン価格は急騰しており、一時は1リットル当たり3万ドン近くまで上昇したが、現在は1リットル当たり2万2000ドンまで下落している。

このガソリン価格により、運転収入はガソリン価格の上昇とともに増加しますが、ドライバーの収入は増加せず、むしろ減少します。なお、テクノロジードライバーは収入が1日28万ドンをはるかに上回っているため、依然としてVATの課税対象となっています。

「長年にわたる不適切な政策は、労働者を非常に不幸にしました。働かなければ、子供の教育費や家族の生活費を払うお金がありません。しかし、成果を享受せずに一生懸命働くのは、ただ税金を払っているだけです」とグエン・ヴァン・ホアン氏は嘆いた。

ハノイのハイバーチュン通りにあるフォーレストランのオーナー、トラン・ティ・ルイエンさんは、電気代、水道代、材料費、家賃などすべての費用が毎年上昇していると語った。10年前はフォー1杯の値段は25,000~30,000ドンだったが、今では35,000~50,000ドンになっている。

したがって、年間売上高が1億ドンを超えると、VAT(付加価値税)の納税義務が生じます。1日にフォーを7~8杯、約28万ドンで販売した場合、課税対象となります。

「新型コロナウイルス感染症のパンデミック以降、中小企業経営者は文字通り営利のために生き残りに苦戦しています。一方、給与所得者の家族控除は400万ドンから900万ドン、そして1100万ドンへと2度にわたり増額されましたが、経営者の過去10年間の収入は横ばいです」とルイエン氏は述べた。

ホーチミン市で小さなレストランを経営するトゥ・ハンさんは、長年続いている問題に加え、サラリーマンのように家族控除を受けられないのが事業者の課題だと述べた。一方、規定では年間収入が1億ドン以下の場合は税金を支払う必要がない。

しかし、収入が1億ドンを超える場合、例えば年間1億50万ドンの場合、収入の全額に対して税金を支払う必要があります。これは不合理です。なぜなら、毎月の収入が830万ドン以上あれば税金を支払うことができるからです。1日平均で計算すると、1日あたり28万ドンに相当します。

「これは非常に小さな数字であり、現状では非現実的だと言わざるを得ません。朝に小さなもち米を売る屋台でさえ、売上は課税基準額を超えています。したがって、この売上額が正しく適用されれば、どの事業者も税金を支払う義務があります。逆に、課税基準額を下回れば、事業を営むことは不可能でしょう」とトゥ・ハン氏は述べた。

ホーチミン市中心部の夜食屋のオーナー、タン・アン氏は、人件費を除いた原材料費が1日あたり約200万ドンかかるため、店舗の敷地費、店員の雇用費、電気代、水道代などの費用を賄うには、少なくとも1日あたり300万ドンの収入が必要だと語った。

「1億ドンの収入は、私の1ヶ月間の収入に匹敵するだけです。課税対象となる収入の閾値を現在の物価水準に合わせて調整し、価格が上昇しても税金がこれまでと同じままという状況を避けるための適切な調整メカニズムを設けることを提案します」とタン・アン氏は提案した。

納税者を「選り好み」しないでください!

国会常任委員会が先週(8月14日)開催した法定会議で、国会財政予算委員会のレー・クアン・マイン委員長は、VAT法案草案に対する意見を述べる中で、VAT非課税対象となる年間収入水準を2億または3億ドン以下と法律で明記する必要があると述べた。

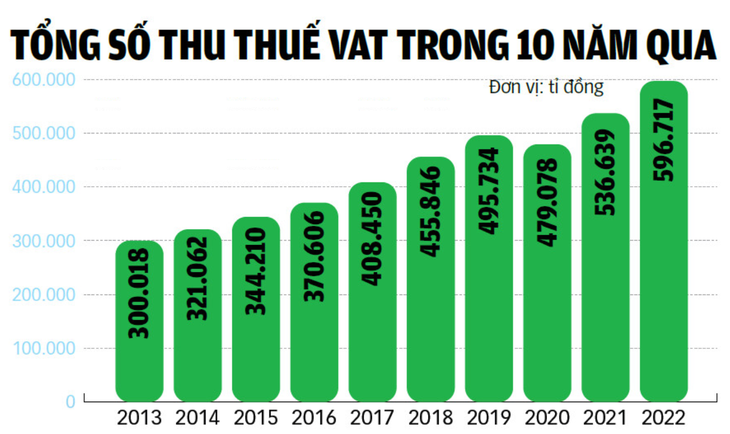

同時に、法律は国会常任委員会に対し、各時期の社会経済発展状況に応じて歳入水準を調整する権限を与えています。現行法では、この基準は年間1億ドンです。2013年から現在までのGDP成長率と消費者物価指数(CPI)の平均に基づいて計算すると、この水準は年間2億8,500万ドンに相当します。

トイ・チェ氏に対し、上級税務専門家のグエン・ゴック・トゥ博士は、家計や個人の負担を軽減するため、VAT収入の基準額をGDP成長率と物価指数に引き上げることを提案した。過去10年間適用されてきた年間1億ドンという基準額は、物価指数とGDPが上昇している現状では既に時代遅れとなっている。

「収入の閾値が2億ドンであろうと3億ドンであろうと、あるいは特定のレベルであろうと、財務省はGDPの成長と変動を評価する必要がある。 消費者物価指数

また、この基準額は、法律で規定されているような事態を回避するために、毎年の物価指数の変動に応じてスライドさせることができるなど、実態に即して変更することを検討する必要がある。 個人所得税 「物価指数が20%変動した場合、世帯控除額を引き上げるべきだ」と屠氏は提言した。

課税所得の基準額に関して、屠氏は適用される水準は税制と整合していなければならないと付け加えた。例えば、個人所得税政策では、家族控除の水準が規定されている。 納税者 月額1,100万ドンです。したがって、従業員の年間収入1億3,200万ドン/人は、扶養家族控除はもちろんのこと、非課税となります。

今後、物価指数の変動に応じて家族控除額が引き上げられます。これは事業収入であるため、個人所得控除額よりも高い額にする必要があります。

この内容について、税務コンサルティング協会会長のグエン・ティ・クック氏は、「全国で約500万世帯と個人が事業を営んでいます。このセクターからの収入はごくわずかです。一方で、個人所得税と同様に、1ドンから税金を徴収するという規制上の観点はありません」と述べました。

「したがって、課税所得額の決定は、実際の状況により適しており、法律の安定性を持つよう、注意深く調査・検討される必要がある」とクック氏は述べ、課税所得額の閾値を設定する観点は、納税者、特に企業世帯や個人に対してあまり「厳しすぎる」ものであってはならないと付け加えた。

全国で事業を営む世帯・個人は約500万世帯とされていますが、その中でも小規模事業者や生計を立てるために事業を行っている世帯・個人の割合はかなり高いです。そのため、税制面でも事業拡大を促す必要があります。 「彼らにビジネスをしたり一生懸命働くことを奨励すべきだが、税金の支払いが負担だと思わせないようにすべきだ」とクック氏は提案した。

ソース

コメント (0)