2024年にはペトロベトナムの石油・ガス埋蔵量は石油換算1,520万トンに増加し、計画を2023年の石油換算1,300万トンと比べて26.7%増加した。

2024年にはペトロベトナムの石油・ガス埋蔵量は石油換算1,520万トンに増加し、計画を2023年の石油換算1,300万トンと比べて26.7%増加した。

|

| 多大な努力により、2024年の石油・ガス埋蔵量の増加は予定より30日早く完了しました。 |

新しい変更

ドナルド・トランプ米国大統領が2025年1月20日に就任する以前、世界の石油・ガス市場は前年比で下落傾向にありました。特に、2024年の世界の原油価格は前年比で下落を続け、2021年11月以来の最低水準に近づきました。

米国エネルギー情報局(EIA)は、2024年12月に発表した短期エネルギー見通し(STEO)レポートで、2025年のブレント原油の平均価格を1バレルあたり77.59米ドル(前回レポートの1バレルあたり84.09米ドルから下落)と予測しました。

さらに、再生可能エネルギー源、新エネルギー、クリーンエネルギーの開発への投資の傾向により、化石エネルギー部門への投資誘致は以前の時期に比べて魅力が低下しています。

しかし、ドナルド・トランプ米大統領の最近の発言によると、米国および世界の石油・ガス業界は、化石燃料生産を促進する政策によって大きな変化を遂げると予想されている。

石油・ガス採掘活動を行っている国として、ベトナムは世界の石油・ガス産業の動向に間違いなく影響を受けるでしょう。

2024年には、優れた努力により、石油・ガス備蓄量の増加が予定より30日早く完了し、特に、2024年の国内石油・ガス生産量に対する備蓄量増加相殺係数は1.07倍に達した。

そのため、2015年から現在に至るまで、この係数は持続可能な運営を保証する基準である1を超える水準に戻っています。

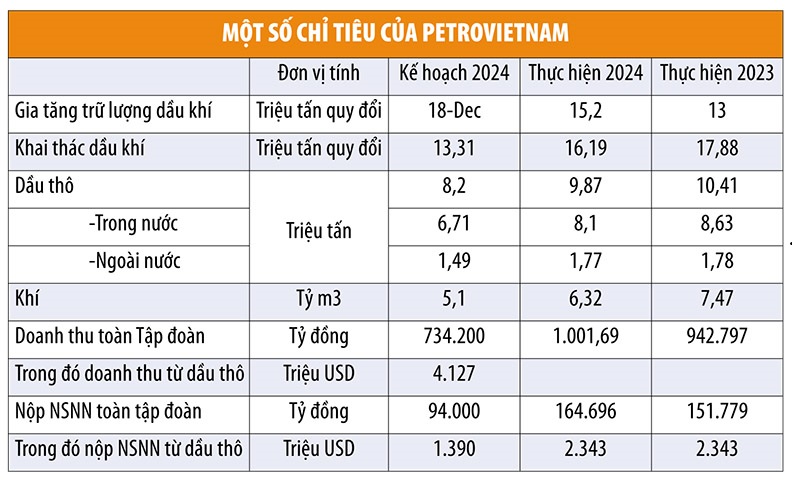

具体的には、石油・ガス埋蔵量の増加は石油換算1,520万トンに達し、2024年計画を26.7%上回り(2024年計画は石油換算1,200万~1,800万トン、平均は石油換算1,500万トン)、2023年(2023年は石油換算1,300万トンに到達)と比較すると17%の増加となった。

3つの新たな石油・ガス田の発見(ブロック09-1、ロン油田、ブロックPM3-CAA、ブンガ・アスター-1油田、ブロック15-2/17、ハイ・スー・ヴァン油田)に加え、DH-28PI(ブロック05-1a)、SV-3X(ブロック16-1/15)など他の評価井の良好な結果により、当グループは10年間(2015年から現在まで)で重要な節目を記録し、1年間で3つの新たな石油・ガス田を発見しました。

2024年に、石油・ガス業界では、ベトナム・ロシア合弁会社VietsovpetroのBK23リグ(計画より57日早い2024年10月19日から稼働開始)とブンガ・アスター油田の2つの新しい石油・ガス田/プロジェクトが完成し、稼働を開始しました。ブンガ・アスター油田は2024年5月5日から稼働開始となります。

その結果、2024年の石油生産量は987万トンとなり、年間計画を167万トン(約20.4%)上回りました。このうち、国内石油生産量は810万トンとなり、年間計画を139万トン上回りました。また、海外石油生産量は177万トンとなり、年間計画を28万2千トン上回りました。2024年のガス生産量は63.2億立方メートルと予測され、年間計画を12.2億立方メートル上回ります。

ビエン・ドンPOC社は、主にEVNの電力動員数が予想より少なかったため、生産量で割当計画の95%、売上高で97%、税引後利益で96%しか達成できなかったが、石油・ガス探査・開発分野のVietsovpetro、PVEP、Rusvietpetroなどのユニットはすべて、石油・コンデンセート生産の年間計画を上回り(PVEPは9%超、Vietsovpetroは6%超、Rusvietpetroは0.4%超)、財務目標はすべて年間計画を3%から41%上回った。

|

新たな課題

したがって、米国の石油増産計画が実行され、世界の石油価格が下落すれば、世界中の多くの石油・ガス会社も利益の減少に直面する一方で、コストが増加する可能性がある。

ベトナムでは、2021年から2025年までの期間および今後の期間において、探査および開発部門は国家エネルギー産業グループ(ペトロベトナム)によって「低地」と特定されています。

「アメリカは再び製造業の国となる。そして、他のどの製造業の国にもないものを持っている。地球上のどの国よりも多くの石油とガスを保有しており、私たちはそれを活用していく。価格を下げ、戦略備蓄を限界まで積み上げ、アメリカのエネルギーを世界に輸出していく」と、ドナルド・トランプ米大統領は強調した。

その理由は、ほとんどの油井・油田が寿命末期にあるため圧力が低く、WCT(含水率低下段階)が高く生産量が減少し、生産停止後の油井の回復が遅く、主要油田の設備システムが古く、設備システムが長期間使用されているため油井介入措置が多く必要となり、操業コストが高く、密集した油井を展開するための掘削リグが不足していることです。

一方、新規鉱山開発プロジェクトは、申請や承認手続きに時間がかかることから、依然として実施が遅れており、鉱山生産量の自然減(最大10~25%/年)を補うには不十分です。また、鉱山投資開発の特性を持つ基幹ガスプロジェクトや新規ガスプロジェクトは、油田よりもはるかに時間がかかり、はるかに複雑で、コストが高く、プロジェクトチェーンの各段階と投資家の間で合意と同期した投資と開発が必要です。

ペトロベトナムはまた、東海情勢が引き続き複雑な展開を見せるとの見通しから、2025年以降の探査と埋蔵量の増加は多くの困難に直面するだろうと評価し、同グループの未開発鉱区における石油・ガス探査への投資参加を求める外国投資家の呼びかけに大きく影響すると述べた。

さらに、海外で優れた石油・ガスの探査・開発プロジェクトを見つけて実施することは、経験豊富で強力な国際企業と激しい競争を強いられるため、ますます困難になっています。

[広告2]

出典: https://baodautu.vn/khai-thac-dau-khi-co-nhung-bien-dong-moi-d242373.html

コメント (0)