株式市場は最高値圏に達した後、調整圧力にさらされている - 写真:QUANG DINH

流動性の減少と大型株の急落により、マージンへの懸念が再び高まっています。しかし、現在の圧力は完全にマイナスというわけではありません。

これは、市場が自らを整理し、投資家をファンダメンタルズに戻らせる時期である可能性がある。

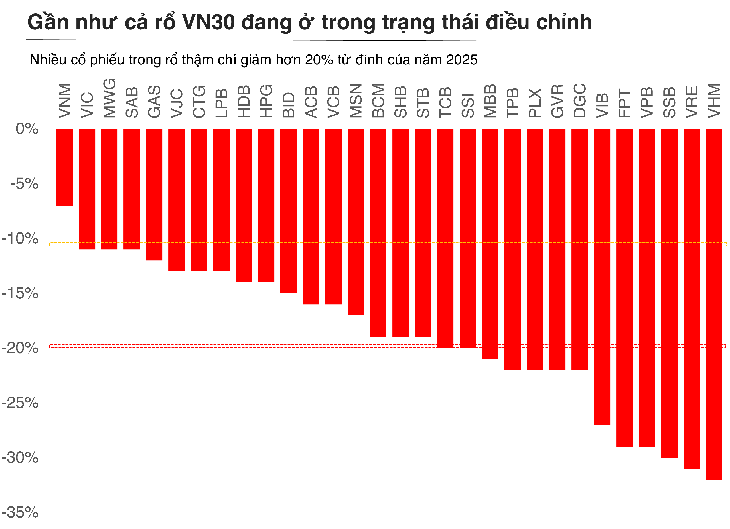

証券貸借スペースは引き続き縮小、2022年第1四半期以来の最低水準

約40社の証券会社から収集した信用貸借残高(364.5兆ドン)のデータは業界規模の約95%に達し、新規融資の余地は38.4%に縮小し続けている。

これは、市場が金融危機に直面し、一連の銘柄が大規模に清算された2022年第1四半期以来の最低水準だ。

VN指数が1,800ポイント近くまで上昇し、証拠金の流入は新たな記録に達した。

しかし、市場が反転し、特に多くの株式グループが急落すると、証拠金ポートフォリオの安全率が懸念事項となるでしょう。

注目すべきは、投機筋の銘柄だけでなく、サポートラインとして捉えられることの多い優良株もピーク時から15~20%下落した点だ。投資家が高レバレッジ取引を行っている場合、大幅な下落は相互担保化を引き起こす可能性がある。

心理的に言えば、清算リスクが最も高いのは、ファンダメンタルズが脆弱な銘柄ではなく、流動性の高い大型銘柄です。主要銘柄が清算を余儀なくされると、売り圧力は瞬く間に市場全体に広がります。十分な需要がなければ、「下落→清算→さらなる下落」というスパイラルが連鎖的に発生します。

調整状況に適応し、投資家はファンダメンタルズに戻る

2022 年との主な違いは、システムがまだシステミックリスクの状態に陥っていないことです。

ユアンタ証券ベトナムの個人顧客開発担当ディレクター、グエン・テ・ミン氏は、「ここ数四半期、マージンに関する懸念が頻繁に発生しています。特に、現在のピークからの調整は、2022年初頭の忌まわしい記憶を想起させます。しかし、2022年と比較すると、市場にはまだシステミックリスクは見られません」とコメントしています。

米国では、S&P 500の力強い上昇を背景に、マージンも過去最高値を更新したばかりです。しかし、同時期の債務残高の伸び率と比較すると、米国の増加率は警戒水準の30%強にとどまり、歴史的なピークには達していません。これは、世界の株式市場がレバレッジを利用するサイクルにあるものの、危険水準を超えていないことを示しています。

ベトナムでは、2025年第3四半期に信用取引債務が新たなピークに達し、同時にVN指数も史上最高値を記録しました。しかし、同期間における新規債務の伸び率はわずか69.47%にとどまり、2021年の伸び率ピークである137%を大きく下回りました。信用取引債務比率は現在1.1倍ですが、過去のピークは1.5倍、規制上の最大許容範囲は2倍となっています」とミン氏は評価しました。

一方、FIDT取締役会副会長兼投資調査部長のブイ・ヴァン・フイ氏は、今回の調整は通常の利益確定だけでなく、期待の調整も反映していると考えている。長期にわたる上昇局面の後、多くの銘柄の評価額は実際の利益回復のスピードに比べて急激に上昇した。キャッシュフローが弱まると、市場は正常化し、優良企業は株価を維持し、不振企業は淘汰されるだろう。

フイ氏は、今こそ市場が本来の状態に戻るのに適切な時期だと考えている。

「多くのセクター、特に銀行、小売、不動産、建設資材、インフラセクターは、ピーク時と比較して15~25%の大幅な調整を見せています。これらのセクターは比較的堅固なファンダメンタルズを持ち、利益成長を維持しており、2025~2026年サイクルの政策の恩恵を受ける傾向が依然として続いています。バリュエーションが大幅に割り引かれた今こそ、投資家にとって中長期的視点で厳選した資産を積み増す絶好の機会です」とフイ氏は述べた。

全体的に、現時点での賢明な戦略は、不安定な状況の中で短期的な機会を探すのではなく、健全な財務基盤、安定したキャッシュフロー、明確な利益見通しを持つ事業を優先して忍耐強くあることです。

これは、波を追うのではなく、市場が現在の調整サイクルを完了したときの中期目標を目指して静かに蓄積する期間です。

出典: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[写真] ドンナイ省を通過する高速道路](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![ドンナイ省一村一品制への移行:[第3条] 観光と一村一品制製品の消費の連携](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

コメント (0)