|

| 非金利収入は、2025 年上半期の銀行業界にとって最も明るい兆しの一つです。 |

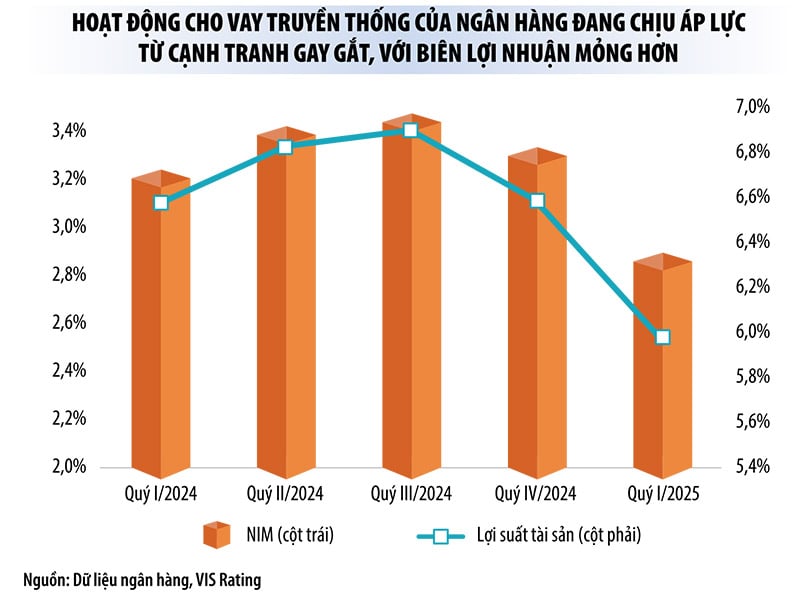

非金利収入の大幅な増加が純金利マージンの低下を相殺

2025年第2四半期の財務報告によると、今年上半期、非金利収入は銀行業界で最も好調だったものの1つでした。

例えば、ACBでは、今年上半期の総営業収益は前年同期比でわずかに増加し、純利息収入も5.7%減少しましたが、外国為替取引、投資証券取引、債権回収、リスク処理からの大きな貢献により、非利息収入は40%近く増加しました。

同様に、VIBでは今年上半期の純利息収入が11%以上減少した一方、非利息収入は20%近く増加しました。LPBankでは、純利息収入が1.3%減少した一方、非利息収入は17.3%増加しました。SHBでは、純利息収入が53%増加した一方、非利息収入は163%増加しました。MBでは、非利息収入が30%増加した一方、純利息収入は22.8%増加しました。

SSIリサーチのアナリストは、「預金金利をめぐる熾烈な競争により純金利マージン(NIM)が縮小し、純金利収入が圧迫される中、多くの銀行は伝統的な信用業務以外の収益源を多様化するため、資産運用事業への積極的な進出を進めている。これは中期的には一般的なトレンドになる可能性がある」と述べた。

特に、今年上半期には、債権回収やリスク対応の急増により、多くの銀行がその他の事業活動による利益の急増を記録し、数倍にまで増加しました。

具体的には、テクコムバンクでは、2024年の同時期と比較してほとんどの事業活動が減少しましたが、その他の活動からの純利益は前年同期比で3.1倍に増加しました(このセグメントの利益の66%以上は、解決された債務によるものです)。ACBでもその他の活動からの純利益は2.9倍に増加しました。LP バンクでは、解決された債務からの収益が2024年の同時期と比較して2.3倍に増加し、銀行のその他の活動からの純利益が2.2倍に増加しました。

キエンロン銀行では、その他事業からの純利益が前年同期比で3倍に増加しました(特に、リスク引当金による不良債権回収は2.8倍に増加)。SHBでは1.5倍の増加となりました。一方、VP銀行、VIB銀行、MB銀行はそれぞれ49%、63%、82%の増加を記録しました。

VPバンク証券のアナリスト、レ・トゥ・ウイエン氏は、信用機関の不良債権処理の試行に関する国会決議第42/2017/QH14号の合法化は、担保資産の取り扱いにおいて重要な転換点となり、銀行の資本回収を加速させるのに役立つと述べた。これは、特に消費者向け融資の比率が高い銀行を中心に、多くの銀行が今後、不良債権からの収益を継続的に増加させるのに役立つだろう。

|

非金利収入はもはや「付随的」ではない

現在、銀行の営業収益全体の70~90%は依然として金利収入で占められていますが、非金利収入は目覚ましい成長率を示し、ますます重要な役割を担っています。多くの銀行は、非金利収入を以前のような「支え」ではなく、戦略的な事業セグメントと位置付けています。

Le Thu Uyen氏によると、純金利収入が減少傾向にある中で、非金利収入は総営業利益と税引前利益の維持に重要な役割を果たしている。

「2025年第2四半期の非金利収入の増加は、一部の銀行の純金利収入の減少を部分的に相殺すると考えています。これにより、これらの銀行は安定した総営業収益と税引前利益を維持できるでしょう」とウイエン氏は分析した。

現在、テックコムバンク、サコムバンク、VPバンク、ACB、ヴィエティンバンク、MBといった銀行は、非金利収入の貢献率が高くなっています。多くの銀行は、多層的なデジタルエコシステムを活用し、その優位性を活かして非金利収入の増加に努めています。

近年、多くの銀行が証券会社や保険会社の合併・買収(M&A)を推進し、これらの分野での市場シェアを拡大したり、証券分野への進出により手数料収入の増加や顧客ネットワークの有効活用によるエコシステムの発展を図ったりしています。今年上半期には、多くの銀行が証券会社の株式取得(サコムバンク、SeAバンク、MSB)や証券会社との戦略的提携(OCB、VIB)を発表しています。

VIS格付け会社のアナリスト、グエン・ハ・ミー氏は、伝統的な融資業務が熾烈な競争、低い利益率、そして依然として適用される信用成長制限によって圧迫されている状況において、銀行が収益性向上のために証券業務を拡大するのは理解できると述べた。2024年には、テックコム証券株式会社(TCBS)など、銀行傘下の証券会社が親銀行の利益に大きく(約20%)貢献した。

銀行専門家は、無利子事業のリストにおいて、外国為替取引、資産投資(国債、ファンド証券など)、決済サービスはもはや「金の卵」ではないと評価している。一方、証券・保険セクターには依然として大きな成長の余地がある。

さらに、金や暗号通貨の取引所が設立されれば、多くの銀行が資産運用分野をターゲットにするでしょう。デジタル資産市場への参入に「迅速」な銀行は、手数料の引き上げだけでなく、富裕層顧客との関係強化によっても大きな利益を得るでしょう。

しかし、SSIリサーチのアナリストは、このサービスを提供することは銀行にとって多くのリスクももたらすため、銀行はそれに応じて内部統制システム、リスク管理フレームワーク、法令遵守システムをアップグレードする必要があると警告した。

出典: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

コメント (0)