2017年の輸出額は引き続き増加すると予測されており、特に日本と米国が主要市場です。年初から9ヶ月間の好調な推移を踏まえ、プラスチック製品の輸出は来年も成長の勢いを維持すると予想されます。一方、欧州市場は国内企業にとって厳しい状況となる可能性があります。ユーロの不利な動向は受注の減少につながるだけでなく、原材料価格の低下により、国内企業は欧州で生産された製品との競争に直面することになるでしょう。

2017年の輸出額は引き続き増加すると予測されており、特に日本と米国が主要市場となっています。年初から9ヶ月間の好調な推移を踏まえ、プラスチック製品の輸出は来年も成長の勢いを維持すると予測しています。一方、欧州市場は国内企業にとって厳しい状況となる可能性があります。ユーロの不利な動きは受注数の減少につながるだけでなく、ユーロ安による原材料費の低下により、国内企業はこの地域で生産された製品との競争に直面することになるでしょう。日本と米国は、消費需要が大きく、プラスチック輸出業界にとって依然として非常に有望な市場です。

プラスチック包装:成長の可能性は、食品や飲料などの最終製品産業に依存します。上で分析したように、プラスチック包装産業、特にフレキシブル包装と食品用PET包装は、包装食品、缶入り飲料、ボトル入り飲料を含む消費財産業の支援産業です。私たちは、食品産業には将来多くの発展の機会があると評価しています。経済状況の改善により、中流階級と都市化率が増加し、ベトナムの中流階級は今後5年間で倍増すると予想されています。これは、食品産業、特に包装食品の発展にとってプラス要因です。BMIリサーチによると、食品産業は力強い成長が見込まれており、具体的には食品売上高は2016年に10.2%増加し、2015年から2020年の期間の複合年間成長率は10.9%です。 2015年から2050年の間に約610万世帯が貧困から脱却し、年収5,000~10,000米ドルの層では、消費者の需要は高価値食品へとシフトするでしょう。飲料業界では、ベトナム酒類・ビール・飲料協会によると、ベトナムの飲料市場の成長に大きく貢献している製品の一つは、ボトル入りの緑茶、ハーブティー、エナジードリンクで、2015年から2019年の期間にそれぞれ17.8%、27.6%、24.7%のCAGR(年平均成長率)が見込まれています。国内企業もインフラや製品イノベーションへの投資を強化しており、総額約6兆ドンの投資が行われています。その先頭を走るのは、 ハナム省とチューライ省のナンバーワン工場という2つの大型プロジェクトを抱えるタンヒエップファットグループで、これにマサングループ、ホアビングループが続いています。このように、ボトル入り食品・飲料業界の将来的な見通しは非常に明るく、プラスチック包装業界の発展の基盤を築いていると言えます。2020年までのプラスチック産業発展計画によれば、プラスチック包装の割合は減少すると予想されていますが、食品業界の現在の成長を踏まえると、プラスチック包装分野には依然として大きな発展の余地があると考えています。

家庭用プラスチック – 大きな可能性を秘めているが、外国の競合他社からの競争圧力に直面している。家庭用プラスチック業界の見通しは、(1)人口増加により家庭用品の需要が大きく伸びる(生産年齢人口が50%を占める)、(2)国民一人当たりの所得が増加し、2015~2050年の間に約610万世帯が貧困から脱却し、年収5,000~10,000米ドルのグループに入る(BMIリサーチ調べ)、(3)ベトナム製品を使用する消費者の割合が増加していること、統計によるとベトナムのスーパーマーケットでは85~95%がベトナムブランドである、などの理由で依然として明るい。しかし、技術の低さから製品品質にばらつきがあり、財務的な可能性も限られているため、家庭用プラスチック事業は現在、家庭用プラスチックブランドのLock&Lockに代表される外国の競合他社からの競争圧力に直面している。外国企業の高品質なハイエンド製品は、平均的な品質のベトナム製品よりも利益率が高いだろう。したがって、国内プラスチック企業の現在の課題は、生産技術の向上により製品の品質を向上させることであり、さらに広告能力とサービスも向上させる必要があり、そうして初めて国産品は外国製品と十分に競争できるようになる。

建設用プラスチック - 不動産と建設が活発化しており、業界の成長を大いに支えています。建設用プラスチック部門の市場シェアは、プラスチック業界全体の18.2%に過ぎませんが、年間15~20%とかなり急速に成長しています。現在、ベトナム全体では、建設用プラスチックパイプと建設用プラスチック材料の2つの分野で180の企業が活動しています。 ホーチミン市証券取引所の分類システムによると、建設用プラスチック業界は材料業界に属し、業界グループ指数は今年の最初の9か月で45%上昇しており、投資家が非常に関心を持っている業界であることが部分的に証明されています。国際調査機関BMIは、ベトナムのインフラ建設業界の2016年の成長率は9.85%、2016~2024年の平均実質成長率は年間約6%になると予測しています。建設用プラスチックパイプとプロファイルバーの需要は増加しています。 2020年までの国家住宅発展戦略によると、2011年に首相が承認した2030年までのビジョンと合わせて、困難を克服し、不動産市場を発展させるための同期した解決策が提供されています。2020年までの目標は、全国平均住宅面積を約25平方メートル/人まで到達することです。そのうち、都市部では29平方メートル/人、農村部では22平方メートル/人まで到達し、最低住宅面積8平方メートル/人の目標の達成を目指します。2030年までには、全国平均住宅面積約30平方メートル/人、最低住宅面積12平方メートル/人の目標の達成を目指します。建設および不動産市場の発展は、将来の建設プラスチック産業の成長の原動力となるでしょう。

再生プラスチックは、未来の新たなトレンドです。先進国では、プラスチック廃棄物が環境に放出され、環境汚染を引き起こし、その長期的な残留性と分解の難しさから多くの深刻な問題を引き起こしているため、現在、再生プラスチック製品が人気を集めています。ベトナムプラスチック協会は、再生プラスチック材料を年間35~50%使用できれば、企業は生産コストを15%以上削減できると考えています。一方、ホーチミン市廃棄物リサイクル基金によると、都市固形廃棄物の中でプラスチック廃棄物は食品廃棄物に次いで高い割合を占めています。しかし、購入されるプラスチック廃棄物の総量は、毎年環境に排出されるプラスチック廃棄物全体の約10%に過ぎません。現在、リサイクル可能なプラスチック製品は、主にPETボトルや食品包装などのプラスチック包装サブセクターの製品です。特に食品包装とPETボトルは、再生プラスチック製品の将来性が非常に大きくなっています。プラスチック製品による環境汚染を削減するための政府の優遇政策もあって、プラスチックリサイクルの需要は増加しています。しかし、将来性は高いものの、実際の開発プロセスにおいては、依然として多くの課題に直面しています。第一に、再生プラスチックの産地が広範囲にわたるため、品質が異なり、性能差も大きく、再生プラスチックの品質と安定性が低いという問題があります。第二に、この製品は比較的コストが高く、バージンプラスチックよりも30~50%高い価格となっています。第三に、再生プラスチック産業は比較的高度な技術を必要とする一方で、この分野で事業を展開している企業の大半は小規模で分散しています。しかし、依然として多くの問題に直面しているとはいえ、これはまだ未来の発展であり、ベトナム企業がその優位性を活かすことができれば、この品目の供給不足という状況下で、発展の可能性は非常に大きいと言えます。

プラスチックペレットの価格は、年末にかけて若干上昇するものの、横ばい傾向を維持すると予測されています。今後のプラスチックペレット価格の動向について、以下の通りコメントいたします。

- 2017年の原油価格は、50~55米ドルの範囲で横ばいとなる見込みです。石油輸出国機構(OPEC)加盟国が8年ぶりに減産に合意したことを受け、原油価格は足元で力強く回復し、1バレル50米ドルを超えています。減産は2017年初頭に実施され、OPEC加盟国は現在の公式生産量である日量3,360万バレルから120万バレル削減することになります。しかし、米国のシェールオイル生産者による増産の可能性が高まっていることから、市場にとっては諸刃の剣となる可能性もあります。一方、中国の原油輸入需要は年末にかけて急増しましたが、これは原油価格の下落が輸入の急増を招いたため、実際の消費需要の増加によるものではないと考えられます。したがって、中国など主要輸入国の輸入需要の減少に合わせて原油供給も減少すれば、生産者の努力はあまり効果を発揮しないことになる。

- 米国市場:原材料・プラスチック樹脂の米国市場参考指数であるPPIJPRAM指数は、9月、10月と小幅上昇に転じた。

体育

この地域での定期プラントメンテナンスと予期せぬ停電の影響で、PE の供給が最近逼迫している。メキシコ湾岸で PE または原料エチレンの生産に問題を抱えている企業には、北米プラスチック産業の大手である LyondellBasell Industries 社、ExxonMobil Chemical Co 社、Westlake Chemical Corp 社などがある。PE の在庫減少も最近の価格上昇に影響している。ワシントンの米国化学協会によると、米国とカナダでの PE 需要の増加は複数の要因によるもので、同地域の高密度 PE の販売が 4% 以上増加したのに対し、低密度 PE の販売は 1% 以上増加し、LDPE は 1% 近く減少した。国内の HDPE の販売も 8 か月間の輸出販売が 15% 近く増加したことから 2% 近く増加した。LLDPE の販売は 2% 以上減少したが、これは輸出市場の 2% 近くの減少による。同地域の LDPE は、輸出収入が 10% 近く減少したため 2% 減少した。

PP

米国市場におけるPP価格は、主にPP樹脂の供給が逼迫していたことと、世界中からより多くの原材料が市場に輸入されるようになったことで価格が下落したことから、引き続き上昇しました。現在、この地域への輸入原材料は依然として入手可能ですが、その量は減少しており、PP価格は再び上昇しています。PP樹脂の販売量も2016年の最初の8ヶ月間で1.3%増加し、この成長率は輸出販売の31%増という好調な伸びに支えられています。

PVC

PVC価格は引き続き安定的な推移を示しており、横ばいの見通しです。PVC販売は、米国住宅市場の回復を背景に、配管・パイプ業界における硬質材料の需要が7.5%増加したこともあって、市場において引き続き好調な水準を維持しています。アジア市場では、カーバイド(化学産業、特にPVC製造業にとって重要な原料)からのPVC生産に対する中国の検査を受けて、供給制約が生じるため、2017年上半期にはPVC価格が安定し、さらに上昇する見込みです。

その他の市場:トルコでは、11月のPE樹脂およびPP樹脂の価格は、他市場に比べて利益率が低いことが圧迫要因となり、前月比で上昇しました。値上げ幅は1トンあたり10~40米ドルでした。サウジアラビア、オマーン、インド、エジプトの多くの工場が閉鎖されたため、供給が減少しました。この価格上昇のもう一つの要因は、中国市場の回復と価格上昇です。同時に、2017年にPP樹脂の輸入税が3%に引き上げられたことも価格動向に影響を与えており、サプライヤーは調整後の税率に応じてPP樹脂の価格を引き上げるでしょう。

上記の考察を踏まえ、プラスチック樹脂価格は原油価格の上昇傾向に伴い、年末にかけて上昇し、2017年は横ばいまたは若干の上昇にとどまると予想されます。プラスチック価格は世界の原油価格に応じて変動しますが、ベトナムのプラスチック企業の多くは、特にピークシーズンには2~6か月分の生産に十分な原材料を備蓄しています。そのため、ある程度の遅延が発生する可能性があり、企業は原材料価格の変動に大きく影響されないよう、柔軟な対応が求められます。

税制はベトナムのプラスチック企業に影響を与えています。政府は、輸出関税、特恵輸入関税、物品リスト及び絶対税率、混合税、関税割当枠外輸入税に関する政令122/2016/ND-CPを2016年9月1日に発効しました。この政令は、PP原材料(HS 3902)の輸入税率について、以下の詳細な規定を定めています。

- 2016年9月1日から12月31日まで:PP輸入税は1%です

- 2017年1月1日から:PP輸入税は3%です

現在、PPプラスチック材料の国内供給能力は、プラスチック製造企業の年間10万~15万トンしか満たせないのに対し、使用需要は最大120万トン/年に達しており、ベトナムプラスチック協会によると、この材料の需要は平均15%/年で増加すると予測されています。

財務省の試算によると、現在の優遇輸入税率は1%で、一部のFTAの0%よりは高いものの、0%の税率を適用するには、企業は1%に近いかそれと同等の追加費用(C/O発行費用など)を負担する必要があり、輸入品は輸送に時間がかかり、大量に購入する必要がある場合が多く、国内での購入よりも多くの資金が必要になる。そのため、国内企業が輸入価格に1%の輸入税を加えた価格でこれらの製品を売買することは受け入れられる。2017年半ばまでには、ニソン製油所プロジェクトが稼働を開始する見込みである。投資証明書によると、このプロジェクトでは年間380,330トンのPP樹脂、158,775トンのベンゼン、525,600トンのp-キシレンを生産できる。財務省は、ギソンプロジェクトが稼働する際の現実を考慮し、2017年1月1日からPPプラスチック樹脂に3%の輸入税率を課すことを決定しました。

PPの輸入税を3%に引き上げると、特に食品包装や建築用包装を生産している業界の企業にとって、原材料の調達面で多くの困難が生じると考えられます。VPAの予備的な試算によると、現在の輸入価格で輸入税が3%に引き上げられた場合、2017年に国内企業がFTA地域の輸出企業に支払わなければならない輸入価格上昇によるコストは1兆8,700億VNDになります。したがって、プラスチック樹脂価格がわずかに上昇する圧力に加えて、ベトナムのプラスチック企業は原材料の輸入税コストによる圧力も受けています。一方、ASEAN、韓国、中国などの地域諸国のPP樹脂メーカーは恩恵を受けるでしょう。具体的には、ASEAN諸国の企業は調整された輸入税率に応じてPP樹脂の販売価格を上げる可能性があります。したがって、国内企業はこの新しい価格政策によって大きな影響を受けるでしょう。

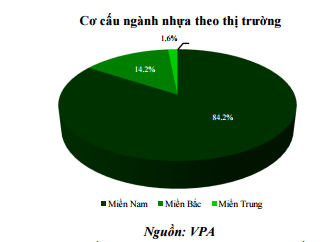

国内でも熾烈な競争が繰り広げられています。現在、プラスチック産業には2,000社以上の企業が進出しており、そのうち約84%が南部に集中しています。北部では企業の約14%が進出しています。そのため、最も激しい競争は南部で起きています。プラスチック包装は依然としてプラスチック産業の中で最も高い割合を占める分野であり、2015年には37.4%に達しました。4つの小規模な分野に分かれており、プラスチック包装製品は非常に多様化しているため、直接的な競争は起きていません。しかし、2017年からPPプラスチック樹脂に3%の輸入税が課されるという規制により、建設用包装や食品包装のサブセクターの企業は、上で分析したように、海外の競合他社からの競争圧力に直面する可能性が高いことに留意してください。国内企業が依然として原材料費の問題に苦しんでいる一方で、他国のプラスチック企業がベトナム国内に完成品を持ち込み、競合していることが分かります。

国内市場が中心の建設用プラスチックは、より激しい競争圧力にさらされている。建設用プラスチック業界の2大企業は、北部市場で60%のシェアと約29%の国内市場シェアを占めるTien Phong Plasticsと、南部市場で約50%のシェアを占めるBinh Minh Plasticsである。しかし、最近、プラスチック業界の2大巨頭は、競合他社の活動領域に浸透するとともに、プラスチックパイプ市場でまだ王者がいない中部地域に進出することで、市場シェアを拡大し始めている。NTPによるFive Star Plasticsの買収と、BMPによるDa Nang Plasticsとの合併の意向は、この戦略を明確に示している。さらに、企業は代理店への割引率を上げることでも市場シェアを維持している。 NTPは常に約11~17%という高い割引率を維持していますが、BMPも11~17%の割引率を維持しており、代理店向けのその他のポリシーも適用されています。11月末には、1,400名が参加する流通システムカンファレンスがマレーシアで開催されます。プラスチック業界の2大巨頭に加え、残りの市場シェアはHoa Sen、Europipe、Tan A Dai Thanhといった小規模な競合企業に占められています。

- ホア・セン・ビンディン・プラスチックパイプ工場は2016年4月に設立され、2つのフェーズで構成されています。フェーズ1には、uPVCパイプ生産ライン6本と、年間生産能力12,000トンの中央混合システム1基が含まれます。このシステムは2016年1月に完成し、生産を開始し、最初の製品を生産しています。フェーズ2には、uPVCパイプ生産ライン6本と、年間生産能力12,000トンの中央混合システムモジュール1基が含まれます。両フェーズとも2016年12月に完成予定で、総生産能力は年間24,000トンです。

- さらに、ストローマンはベトナムプラスチック株式会社(タンアダイタングループの一員)も、7,000万米ドルの投資資金で、2期に分けてストローマンのフンイエンプラスチックパイプ工場を開設した。 このうち、第1期の3,500万米ドルは機械設備に投資される。 北部および中部地域に20の倉庫を建設し、予想される生産量2万トン、1兆VNDの収益を上げることが目標である。 第2期は、2017年までに機械システムを含む工場を完成させ、ストローマンのフンイエン工場の全生産能力を稼働させる。 この部門はさらに18の倉庫を建設し、北部および中部地域36省に36の倉庫の建設を完了し、予想される生産量7万トン、3兆VNDの収益を上げる。

- EuroPipeは、ベトナムでHDPEプラスチックパイプ、PPR耐熱プラスチックパイプ、uPVCプラスチックパイプおよび付属品の生産に大規模な投資を行っており、総投資額は4,000億VNDを超えている民間企業です。

ご覧のとおり、建設用プラスチックパイプ市場における競争は徐々に激化しており、市場シェアはこれらの新興企業間で分割される可能性があります。国内のプラスチック企業は、その規模の大きさと強力なブランド力により依然として優位に立っていますが、競争の激しい市場に適応するための適切な政策がなければ、企業の市場シェアは影響を受けると予想されます。

外国企業による買収 - 機会と課題。急成長を遂げているベトナムのプラスチック産業は、外国企業から大きな注目を集めています。タイ、日本、韓国の企業がベトナムでプラスチック企業の買収の波を起こしています。特に、タイのSCGグループは、一連の合併と買収を通じてベトナム市場での影響力を拡大しています。プラスチック包装分野では、SCGは、プラスチック包装業界の5大企業の1つであるTin Thanh Packaging(Batico)を4,400万ドルで買収しました。Tin Thanh Plastic Companyはまた、予想外に株式の80%をSCGグループに4,440万ドルで売却しました。それだけでなく、SCGはTien Phong Plasticの株式23.8%とBinh Minh Plasticの株式20.4%を所有することで、ベトナムの建設用プラスチック産業にも深く浸透しています。

これまで、SCGはベトナムのプラスチック企業7社に約1億2100万ドルを投資してきた。さらにSCGは、ベトナム・タイ・プラストケム合弁会社、TPCビナ・プラスチック・アンド・ケミカル社、ケムテック社、ミンタイ・プラスチック・マテリアルズ社など、家庭用プラスチックおよび包装材の製造を専門とする他の多くの企業の株式も保有している。タイ人だけでなく、韓国や日本の投資家もベトナムのプラスチック市場に興味を持っている。日本の王子ホールディングス株式会社がユナイテッド・パッケージング社を買収したり、サガシキ・ベトナムがゴールドサン・プリンティング・アンド・パッケージング社を買収したりしたのが典型的だ。最近、日本の投資組織リサ・パートナーズもドンア・シビル・プラスチック社への投資の意向を表明した。韓国のドンウォン・システムズ・グループも、マサン・グループに属する包装会社であるタン・ティエン・プラスチック・パッケージングとミン・ベト・プラスチック・パッケージングという2つの大企業を同時に買収した。

これらの外資系企業は、ブランドをゼロから構築するのではなく、資本を投入して市場への影響力を高めるために合弁事業という形態を選択することが多いことが分かります。SCICからの資本買収による製造・加工企業全体の買収、あるいは小規模企業の買収は、市場調査費用の削減、国内資源の活用、そして国内市場の消費ニーズの掘り起こしといったメリットを伴い、今後も増加が見込まれます。この波は、FTAの締結を見据え、輸出への備えとして、大きく進展するでしょう。

プラスチック大手2社のBMPとNTPについては、SCICの売却計画が政府に承認されたことを受け、SCGが両社の株式保有比率を高める可能性が高い。BMPは2016年の定時株主総会で外資出資枠を100%に拡大することが承認され、取締役会も今年中に拡大することに合意した。しかし、BMPの定款には依然として条件付きの事業分野がいくつか含まれているため、出資枠拡大のプロセスは他のケースよりも複雑である。しかし、この計画はまもなく完了し、SCGがBMPの株式保有比率を高め続ける可能性はあるとみられる。NTPについては、SCGが24%近くを保有していることが主な要因で、主に内部株主の保有比率が高く、筆頭株主はSCICで保有比率は37.1%となっているため、外資出資枠はほぼ埋まっていない。 NTPがBMPのように外資比率を100%に引き上げることに同意すれば、合併の可能性はかなり高くなるが、業界をリードするこれら2社の地位を考えると、タイ国民は株式の市場価格よりも高い価格を支払うことを受け入れなければならない。

(出典:VCBS)

[広告2]

出典: https://nhuatienphong.vn/bai-viet/trien-vong-nganh-nhua-2017/680.html

コメント (0)