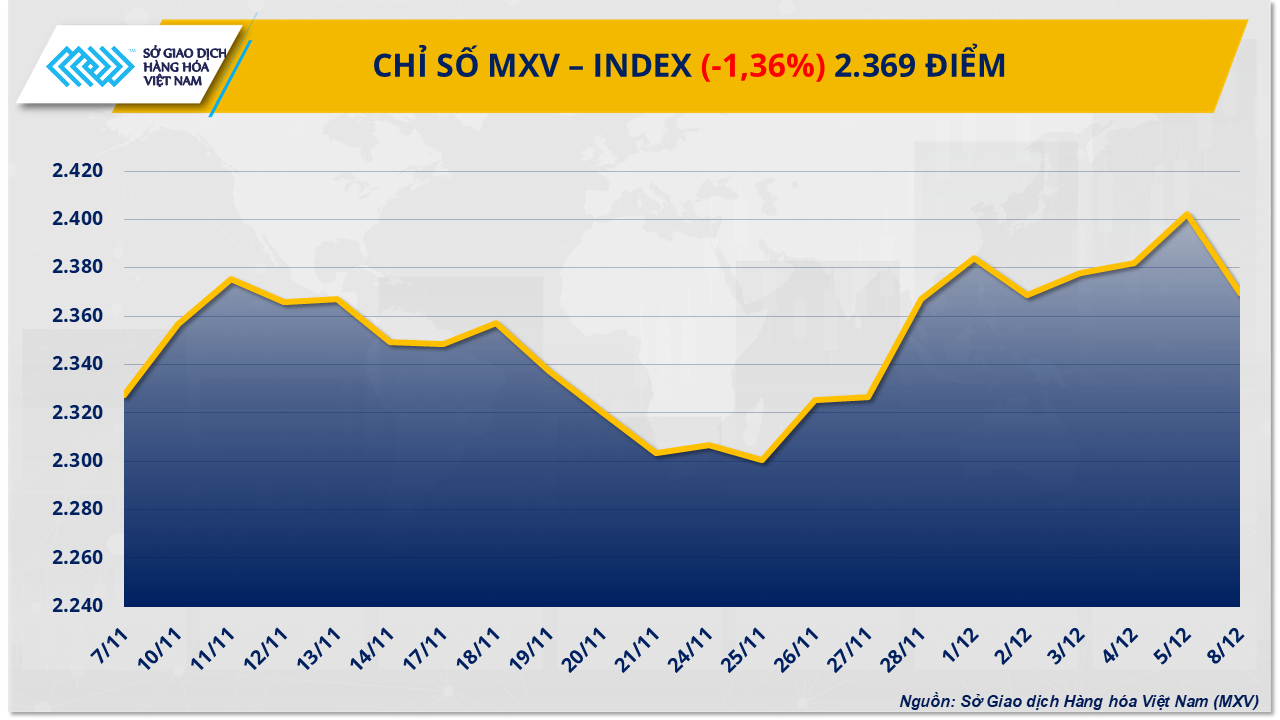

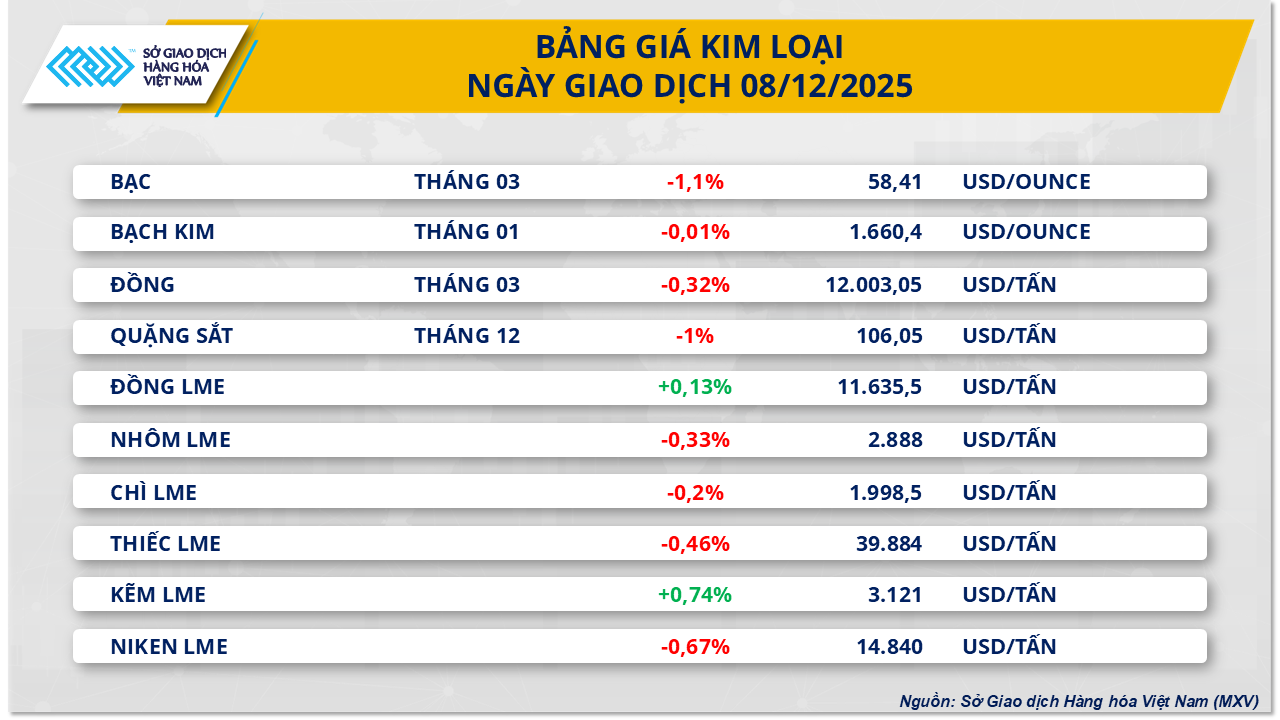

鉄鉱石価格は2日連続で下落した。

市場全体の下落傾向から外れることなく、金属グループは昨日も売り圧力に直面しました。鉄鉱石価格はさらに1%下落し、1トンあたり106.05米ドルとなり、2営業日連続で下落しました。この下落は、先週価格が1か月超ぶりの高値を付けた直後に発生しました。これは、以前の上昇が主に短期的なものであり、需給シグナルが弱まるとすぐに打ち消されたことを示しています。

ベトナム商品取引所(MXV)によると、鉄鉱石価格の下落の主な要因は、供給不足の冷え込みへの懸念です。シマンドゥ鉱山(ギニア)からの高品質鉄鉱石20万トンの初出荷が来年1月中旬に浙江省の港に到着する予定です。また、同プロジェクトがフル稼働すれば年間生産量が1億2000万トンに達するとの見通しも、市場で供給過剰への期待を高めています。こうした状況下で、先週の値上がり後の利益確定の動きが価格に更なる圧力をかけています。

さらに、 世界最大の消費市場である中国の需要は改善していない。港湾の鉱石在庫は1億4,240万トンに増加し、製鉄所の消費ペースの鈍化を反映している。10月の粗鋼生産量は同12%減少し、銑鉄は7%近く減少した。鉄鋼業界PMI指数は引き続き50ポイントを下回り、生産の縮小を示唆している。年末に向けて市場は低消費期に入り、短期的な需要回復の見通しはさらに限られている。

輸出生産も低迷しており、中国の完成鋼生産量は10月に前月比6.5%減、前年比では12%以上減少した。これは、貿易障壁を課す国が増え、業界が国内需要の弱まりを相殺することが難しくなったためだ。

供給の減少、在庫の増加、そして下流需要の持続的な低迷が相まって鉄鉱石市場に二重の圧力がかかっており、近い将来、価格が調整するリスクが残る可能性が高い。

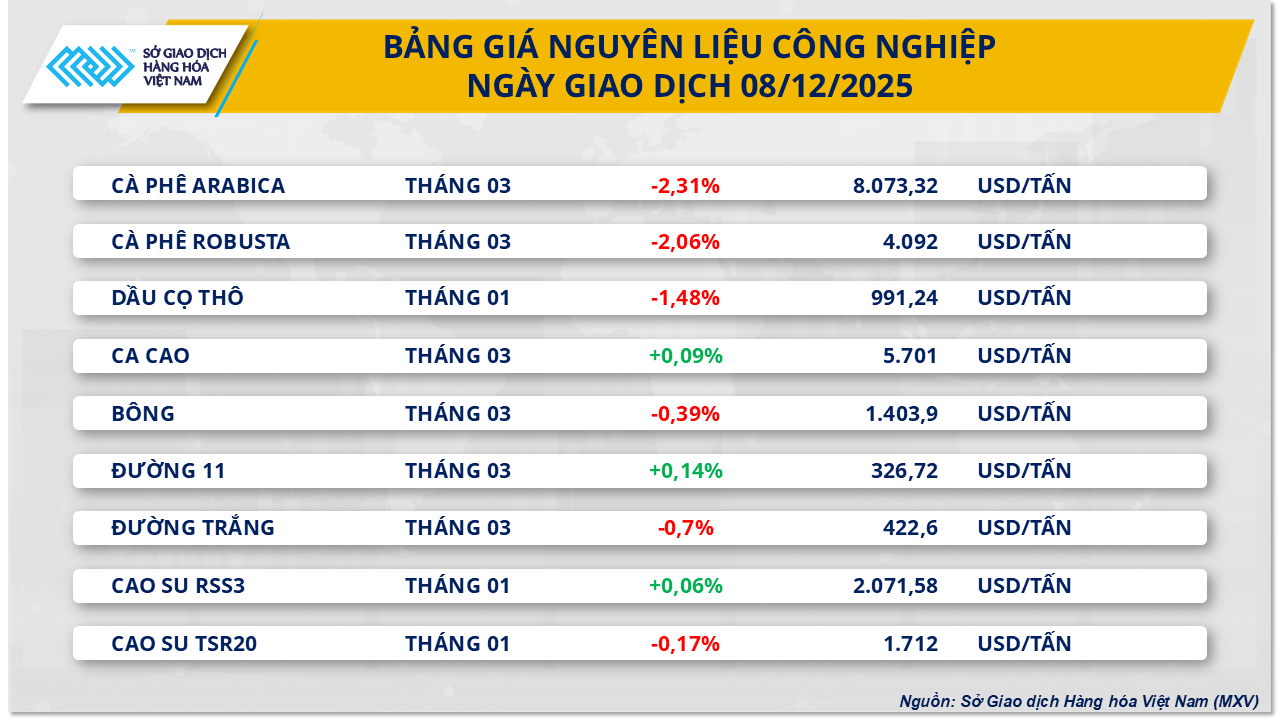

供給圧力によりパーム油価格が下落

昨日の取引終了時点では、工業用原料グループが売り圧力の強い状況となり、9銘柄中6銘柄が同時に下落しました。特に、マレーシア産パーム油1月限は1.5%近く下落し、1トンあたり991.2米ドルまで下落しました。MXVは、価格下落の主因は、マレーシアの生産量と在庫が急増したことによる供給過剰への懸念だとコメントしました。

マレーシアパーム油協会(MPOA)のデータによると、11月1日から20日までの期間における同国のパーム油生産量は、前月比3.24%増加したと推定されています。これは、雨期の影響で11月は通常生産量が減少する季節的なパターンとは対照的です。輸出の減速を背景に、予想外の供給増加により在庫が懸念される水準まで押し上げられ、10月のパーム油在庫は246万トンに達し、ここ数年の同時期と比較して過去最高を記録しました。

SunSirsのデータによると、11月最初の20日間でマレーシアのパーム油輸出量は前月比14.1~20.5%と大幅に減少しました。この勢いの弱まりを受け、11月には在庫が引き続き増加し、260万~270万トンに達すると予想されています。供給量は増加する一方で生産量は減少するため、価格に大きな圧力がかかる可能性があります。

中国では、パーム油の輸入需要の低迷が市場の回復を抑制している。サンサーズは、12月渡しのパーム油購入量は依然として非常に低い水準にとどまっていると指摘した。これは主に輸入マージンが魅力的でないためであり、中国の輸入業者は慎重な姿勢を崩していない。

一方、インドはパーム油価格を支える重要な存在として浮上した。インドは価格高騰を受け、他の植物油の輸入を大幅に削減しており、大豆油の輸入量は12%減の40万トン、ひまわり油の輸入量は44%減の14万5千トンと、2年ぶりの低水準となった。しかし、11月のパーム油の輸入量は価格競争力のおかげで10月比4.6%増の63万トンに増加した。

さらに、インドネシアからの供給面では、自然災害への懸念から市場は安心材料を受け取った。インドネシアパーム油協会(GAPKI)は、スマトラ島で最近発生した深刻な洪水と地滑りは、2025年の同国のパーム油生産に大きな影響を与えないと断言した。GAPKIのエディ・マルトノ会長は、これまでのところ、タンクの修理のために一時的に生産を停止した企業はアチェ・タミアンの1社のみであり、西スマトラや北スマトラなどの主要地域では、アチェ港への輸送インフラがまだ修復中であるものの、農園での混乱は記録されていないと述べた。この情報は、世界最大のパーム油生産国であるインドネシアからのサプライチェーン混乱リスクに対する懸念を和らげるのに役立つだろう。

出典: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[写真] ト・ラム書記長が第14回党大会小委員会常務委員会と活動中](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

コメント (0)