これは、証券法改正案で提案されているプロの証券投資家に関する新しい規制について報道陣に語った、ベトナム投資信用格付け会社(VIS Rating)のトラン・レ・ミン総裁の発言である。

|

| ベトナム投資信用格付け会社の社長、トラン・レ・ミン氏。(写真:DT) |

記者(PV): 個別社債市場は、理論上はプロの証券投資家、特に機関投資家のための市場であるにもかかわらず、実際には個人投資家の参加が非常に多いという現実があります。この現実について、どのようにお考えでしょうか。

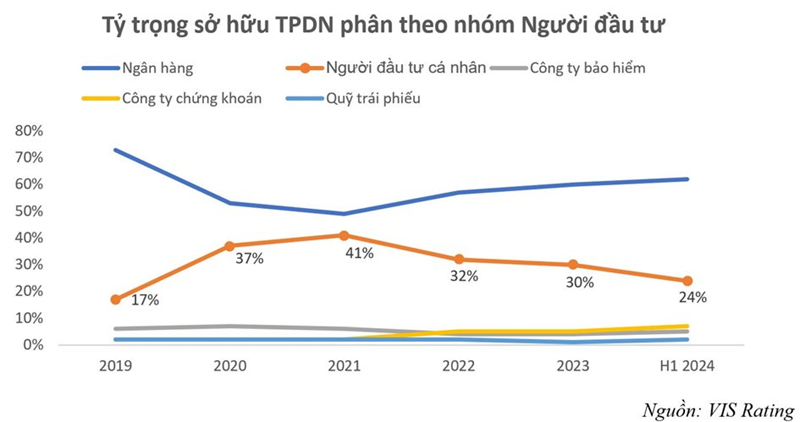

トラン・レ・ミン氏:その通りです。個人投資家は銀行に次いで社債保有者数で2番目に多く、保険会社や投資ファンドといった他の機関投資家グループよりもはるかに規模が大きいです。2021年には、個人投資家が社債保有者の中で最大の比率を占め、市場全体の41%を占めました。一方、銀行は49%でした。近年の状況を受けて、この比率は徐々に減少し、2024年6月には24%となりましたが、2位の地位は変わりません。

注目すべき点は、社債を保有する個人投資家の多くは、プロの投資家ではなく、小規模な個人投資家であるということです。社債は安全性の高い商品だと信じ、貯蓄の代替手段として社債に投資している場合が多く、これは市場の発展の現実からすると不合理な点であり、修正が必要です。

PV: 証券法改正案には、その他多くの重要な内容に加え、証券のプロ投資家に関する規制が追加されています。起草委員会のアプローチについて、どのようにお考えですか?

トラン・レ・ミン氏:証券法改正案は市場関係者から多くの意見を集めています。法案策定のための説明資料を精査した結果、起草委員会は実務上の不合理な問題を解決し、社債市場が安全、安定的、かつ持続的に発展するための条件を整えるために必要な点に重点を置いていることがわかりました。特に、プロ証券投資家(民間社債市場に参加する投資家)に関する規制と、社債の一般発行を促進するための責任分担という2つの重要な点が重要です。

草案の注目すべき点は、私募社債の売買及び譲渡に参加するプロの証券投資家は、規定上、組織であるとの規定が追加されたことです。これは、私募社債はプロの機関投資家間でのみ発行・取引できるという規定を撤廃することを意味します。起草委員会は、この見解について、実際の市場動向や市場特性、域内他国の市場慣行や経験を踏まえ、詳細な説明を行っています。私募社債市場はプロ投資家のための市場であるという認識は、市場関係者の間でも一致しているものと考えています。

民間発行社債市場の特殊性により、債券および発行体に関する情報開示レベルは著しく低く、国家による管理は縮小され、市場の自己統治機能が強化されています。一方で、債券の条件は多様であるため、この種の社債は複雑な商品となり、投資には専門知識が求められ、小規模投資家には適していません。

それに伴い、市場関連規制は常に更新・補足され、私募社債が投資に必要な知識と経験を持たない投資家に販売されないよう徹底していく必要があります。これは、小口投資家のための法的枠組みを保護するための通常の活動です。

PV:あなたの視点と研究によれば、世界各国は個々の社債市場参加者の発展をどのように見ているのでしょうか?

トラン・レ・ミン氏:地域市場、特にASEAN+3(中国、韓国、日本)は、いずれも民間社債市場に関する具体的な法的規制と、この市場への投資家に対する規制を設けています。民間社債は一般大衆向けの市場ではないという一般的な見方があり、市場に参加する投資家は一定の条件を満たす必要があります。

アジア開発銀行(ADB)の支援を受けたASEAN+3債券市場フォーラム(ABMF)は、これらの問題について調査を行い、個人投資家が投資に参加するためには、十分な資産規模に加え、債券市場に関する経験、知識、専門性を備えていなければならないと指摘しました。現在、プロ投資家に関する規制は、資産や取引に関する規制のみを規定しており、経験や知識の要件を定量化していません。上記グループに属するすべての国において、プロ個人投資家に関する規制は、法律または政令といった最高位の法文書に規定されています。

|

PV: 金融市場調査の経験を持つ専門家として、個々の社債市場がその本来の性質と目標に沿って、またこの市場の実際の発展状況と調和して発展するために、どのような提案がありますか?

トラン・レ・ミン氏:世界の株式市場において、個別社債は「除外証券」の一種とみなされており、証券法の適用範囲外であることにも留意すべきです。発行機関は発行に際して登録する必要がなく、各国の証券委員会の管理の対象にもなりません。

最近、社債市場には実務上の欠陥が明らかになり、政令第65/2022/ND-CP号の公布を通じて対処されました。

証券法改正案において、公募社債市場及び証券専門投資家に関する規制に関する事項が短縮された改正は、この問題の緊急性を示すものである。したがって、今回の証券法改正はタイミング的に非常に適切であり、政令65/2022/ND-CPの公布以降に開始された、個人向け社債市場における調整が必要な事項をさらに統合するものである。

2030年までに社債市場規模をGDPの25%にするという目標を達成するには、市場の急速な回復期が必要です。市場の回復を測る指標として注目すべきは、市場全体の社債発行残高が2022年にピークに達し、新規発行社債の額が2021年の発行額を上回ることです。急速な回復を促すための適切な法的枠組みの整備は重要ですが、成長のために安定性を犠牲にすることはできません。

したがって、私は、現行証券法の改正案の目的は、市場の動向と整合した安定的かつ長期的な発展期を創出し、より透明性の高い市場回復の基盤を築き、近年の個別社債市場で発生した不合理な点やリスクを繰り返さないことにあると考えています。

PV: ありがとう!

[広告2]

出典: https://dangcongsan.vn/kinh-te/trai-phieu-doanh-nghiep-rieng-le-nen-danh-cho-nha-dau-tu-chung-khoan-chuyen-nghiep-678187.html

コメント (0)