ベトナムはアジアの次の産業拠点となることを目指す

アジア地域の各国はそれぞれに競争上の優位性を持っていますが、ベトナムは地域の次なる産業拠点の地位を狙える優れた特色を持っています。

|

| ベトナム市場におけるビジネスチャンスは、ゴムやプラスチック製品を含む多くの産業に存在します。担当:Le Toan |

東南アジアとインドに大きなチャンス

世界経済は高度に統合されています。自由貿易ネットワーク、インフラ整備、グローバルなモビリティ、そしてテクノロジーは、過去30年間のグローバリゼーションを支えてきた要因のほんの一部に過ぎません。経済は歴史上かつてないほど相互に結びついていると言えるでしょう。しかしながら、変化する 地政学的環境は、この世界的な相互連結性に影響を与えています。

これは特に製造業に当てはまります。多くの国や企業が、生産拠点を「国内に近い場所」に移転することで、サプライチェーンネットワークの発展を目指しています。例えば、米国の「科学技術チップ法」、ドイツの「サプライチェーン法」、英国の「重要輸入評議会」といった国内政策は、国内回帰(リショアリング)やリショアリングを推進しています。

アジア太平洋地域では、この傾向は「チャイナ+1戦略」に顕著に表れています。これは、企業が中国国外に製造拠点を増やす多角化戦略であり、一国への依存度を下げることでサプライチェーンの混乱リスクを最小限に抑えることを目指しています。

中国国外への製造業の移転は、中国の世界輸出シェアに比較的小さな影響を与えている。一方、その影響は主に受入国、特に東南アジアとインドで感じられ、これらの地域における製造業の機会の拡大につながっている。各国政府はこうした機会を認識し、国内製造業の振興策を強化している。

企業は対応を始めていますが、依然として続く不確実性の中で柔軟な対応が求められています。立地と資本の選択が企業の成功の鍵となります。代替的な資金調達源や新たなリースの選択肢も増えてきています。これにより、メーカーは迅速に事業を立ち上げ、世界貿易とサプライチェーンが再び変化した場合でも、必要に応じて事業を転換することができます。

世界の製造業への外国直接投資(FDI)の波は、経済、技術、地政学的な要因が複雑に絡み合って形成されてきました。企業は、グローバルな製造業への投資戦略を策定する前に、コスト、市場アクセス、インフラ、労働力、政府の支援など、様々な要因を慎重に評価する必要があります。

上記の発展状況は、東南アジアとインドに大きな機会を生み出しています。これは、FDIの大幅な増加に反映されています。この傾向の原動力は、サプライチェーンの多様化の必要性だけでなく、この地域の有利なファンダメンタルズを活用する必要性です。これらのファンダメンタルズには、豊富な人口と労働力、有利なコスト、そして様々なインセンティブが含まれます。

製造業投資の観点から見ると、これらの要因により、東南アジアとインドは世界市場における新たな重要な製造拠点としての地位を確立しています。

|

| JLLベトナム リサーチ&コンサルティング シニアディレクター トラン・レ氏 |

ベトナムの事例

東南アジア・インド地域における追加生産施設の建設投資を決定する際に、メーカーにとって重要な問題の一つは、どの国を投資先とすべきかということです。各国にはそれぞれ独自の競争優位性がありますが、ベトナムの産業基盤はメーカーにとって優れた拠点となるでしょう。これは、生産施設開発の機会と潜在性をもたらすだけでなく、将来的には倉庫やサプライチェーンサービス、ユーティリティへの需要も高まります。

初期の成長段階から発展段階を経て高度に発達した段階へと移行するにつれ、製造製品と付加価値サービスは、付加価値内容の少ない基礎製品から、中間産業が少数あるハイテク製品が中心の製品へと進化してきました。

資源利用の面では、ベトナム市場は初期の労働集約型から労働集約型の少ないプロセスへと移行しており、資本集約型産業の割合が徐々に増加しています。

産業用不動産の種類に関して言えば、ベトナムでは、建設密度が低く、主に港や空港の近くに集中しており、建設技術基準も低いものの、より高品質の倉庫用不動産製品、より効率的な設計、そして持続可能性の要素へのより一層の配慮が導入されつつあります。

市場には多様なプレーヤーの参入が見られます。かつては公共部門や国内企業のための市場でしたが、近年、ベトナムは豊富な開発経験を持つ専門性の高い外国投資家の参入を歓迎しています。

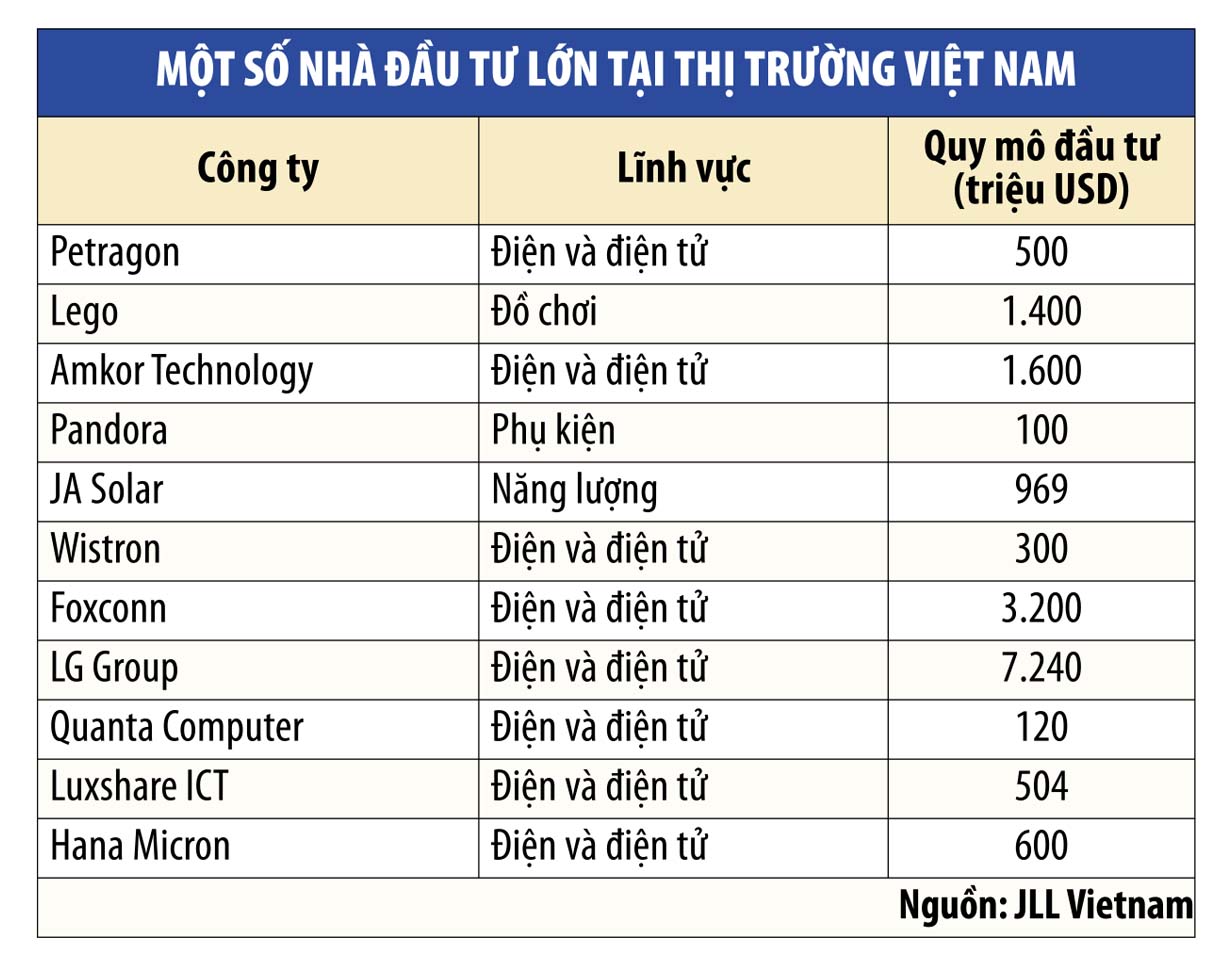

ベトナム市場におけるビジネスチャンスは、コンピュータ・エレクトロニクス、化学、金属加工製品、ゴム・プラスチック製品、繊維、食品加工の各産業にあります。これらの産業の中で、電子コンピュータはベトナム最大の産業であり、同国の生産高の17.8%を占めています。

|

2023年、ベトナムは電子機器、コンピューター、コンピューター部品を573億米ドル、携帯電話および関連部品を524億米ドル輸出し、同国の総輸出額の31%を占めました。ベトナムは2001年の47位から2021年には世界トップ10の電子機器輸出国へと躍進しました。

この業界はベトナムの経済発展において重要な役割を果たすことが見込まれており、2024年から2028年にかけて年平均成長率(CAGR)8.7%で成長すると予想されています。

加工金属製品の総輸出額は、2023年までに163億米ドルに達すると予想されています。この業界は、2024年から2028年にかけて年平均成長率8.7%で成長すると予測されています。

ゴムおよびプラスチック製品も、2022年までに総額250億米ドルに達し市場をリードし、2023年から2027年にかけて年平均成長率8.6%で成長すると予想されています。

ベトナムは世界第3位の繊維・衣料品輸出国です。2023年の輸出額は約403億米ドル(100以上の市場)に達し、2024年末までに440億米ドルに増加すると予想されています。

最後に、食品加工について触れておきます。ベトナムの食品加工市場は、2022年の売上高が約180億米ドルに達し、東南アジアで第3位となります。市場は2023年から2027年にかけて年平均8.2%の成長が見込まれています。

(*) JLLベトナム リサーチ&コンサルティング シニアディレクター

[広告2]

出典: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html

コメント (0)