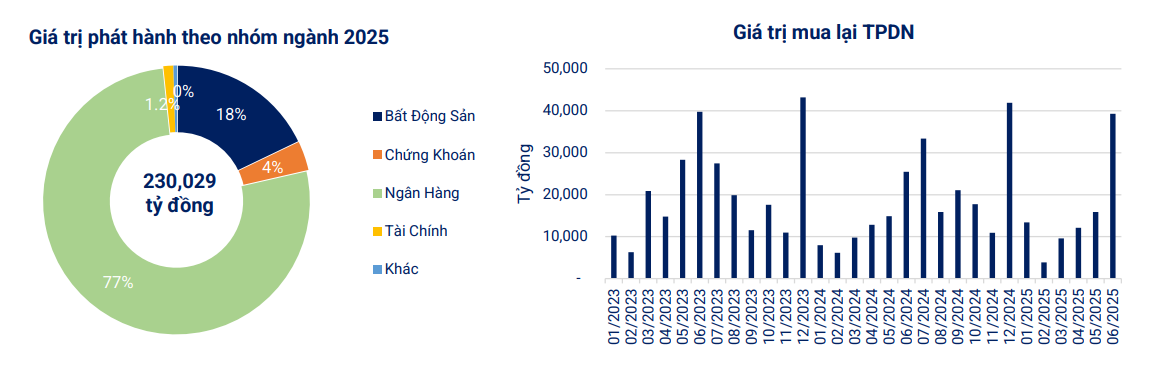

យោងតាមទិន្នន័យពីសមាគមទីផ្សារមូលបត្រវៀតណាម (VBMA) ក្នុងរយៈពេល 6 ខែដែលនៅសល់នៃឆ្នាំ 2025 វាត្រូវបានគេប៉ាន់ប្រមាណថានឹងមានសញ្ញាប័ណ្ណប្រហែល 131.601 ពាន់លានដុង ដែលក្នុងនោះភាគច្រើនជាមូលបត្របំណុលអចលនទ្រព្យដែលមាន 69.970 ពាន់លានដុង ស្មើនឹង 53% ។

អាជីវកម្មអចលនទ្រព្យស្ថិតក្រោមសម្ពាធចំពោះសញ្ញាប័ណ្ណចាស់ទុំ

យោងតាមទិន្នន័យរបស់ VBMA ដែលចងក្រងឡើងពី HNX និង SSC គិតត្រឹមថ្ងៃប្រកាសព័ត៌មាននៅថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 មានការចេញមូលបត្របំណុលឯកជនចំនួន 65 ដែលមានតម្លៃ 86.953 ពាន់លានដុងក្នុងខែមិថុនា ឆ្នាំ 2025។ ក្នុងខែមិថុនា សហគ្រាសបានទិញមកវិញនូវមូលបត្របំណុលចំនួន 39.265 ពាន់លានដុងមុនកាលកំណត់ កើនឡើង 544% ក្នុងរយៈពេលដូចគ្នានេះ។

ក្នុងរយៈពេល 6 ខែដែលនៅសល់នៃឆ្នាំ 2025 វាត្រូវបានគេប៉ាន់ប្រមាណថានឹងមានសញ្ញាប័ណ្ណប្រហែល 131.601 ពាន់លានដុងដែលផុតសុពលភាព ដែលក្នុងនោះភាគច្រើនជាមូលបត្របំណុលអចលនទ្រព្យដែលមាន 69.970 ពាន់លានដុង ស្មើនឹង 53% ។ ទាក់ទិននឹងស្ថានភាពនៃការបញ្ចេញព័ត៌មានមិនប្រក្រតីនោះ មានលេខកូដសញ្ញាប័ណ្ណចំនួន 7 ដែលមានការប្រាក់យឺត និងការទូទាត់ប្រាក់ដើមដែលមានតម្លៃ 5,224 ពាន់លានដុងក្នុងខែមិថុនា។

នៅក្នុងទីផ្សារបន្ទាប់បន្សំ តម្លៃប្រតិបត្តិការសរុបនៃមូលបត្របំណុលសាជីវកម្មបុគ្គលក្នុងខែមិថុនា ឆ្នាំ 2025 ឈានដល់ 129.040 ពាន់លានដុង ជាមធ្យម 6.145 ពាន់លានដុង/វគ្គ កើនឡើង 10.5% បើធៀបនឹងមធ្យមភាគក្នុងខែឧសភា។

យោងតាមទិន្នន័យពី FiinRatings ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ តម្លៃនៃការចេញមូលបត្របានឈានដល់ 248.600 ពាន់លានដុង កើនឡើង 71.2% ក្នុងរយៈពេលដូចគ្នាជាមួយនឹងការបោះផ្សាយឯកជនមានចំនួន 88.8% និងការបោះផ្សាយសាធារណៈមានចំនួន 11.2% ។

ទាក់ទងនឹងការចេញអត្រាការប្រាក់ FiinRatings បាននិយាយថា អត្រាការប្រាក់ប្រចាំខែជាមធ្យមប្រែប្រួលប្រហែល 5.5% សម្រាប់ក្រុមស្ថាប័នឥណទាន។ ទន្ទឹមនឹងនេះដែរ ក្រុមមិនមែនធនាគារបានកត់ត្រាអត្រាការប្រាក់ជាមធ្យមខ្ពស់ជាង ប្រហែល 9.8% ។ លក្ខខណ្ឌជាមធ្យមនៃក្រុមទាំងពីរគឺ 3.6 ឆ្នាំ និង 2.4 ឆ្នាំរៀងគ្នា។

ក្នុងរយៈពេល 6 ខែដំបូង គ្រឹះស្ថានឥណទានបានចេញមូលបត្របំណុលដែលមានអត្រាការប្រាក់ជាមធ្យម 5.5% ក្នុងរយៈពេល 3.7 ឆ្នាំ ខណៈដែលសហគ្រាសមិនមែនធនាគារបានចេញប័ណ្ណបំណុលដែលមានអត្រាការប្រាក់ជាមធ្យម 9.9% ក្នុងរយៈពេល 3.4 ឆ្នាំ។

នៅក្នុងលក្ខខណ្ឌនៃរចនាសម្ព័ន្ធការចេញផ្សាយនៅក្នុងខែមិថុនា ស្ថាប័នឥណទាននៅតែជាក្រុមឧស្សាហកម្មចេញដ៏សំខាន់ដែលមានចំនួន 83.2% នៃតម្លៃសរុប។ ក្នុងខែឧសភា និងមិថុនា ធនាគារបានទាញយកអត្ថប្រយោជន៍ពីបរិយាកាសអត្រាការប្រាក់ទាប ដើម្បីបង្កើនការចេញប័ណ្ណនៅគ្រប់កាលកំណត់ទាំងអស់។

យោងតាម FiinRatings ក្នុងឆមាសទីមួយនៃឆ្នាំនេះ 76% នៃតម្លៃនៃការចេញបានមកពីស្ថាប័នឥណទាន។ រចនាសម្ព័ននៃសហគ្រាសមិនមែនហិរញ្ញវត្ថុបានថយចុះមកត្រឹម 24% នៃតម្លៃនៃការចេញសរុប ប៉ុន្តែតម្លៃនៃការចេញនៅតែទទួលបានមកវិញ (កើនឡើង 17.1% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន)។

ធនាគារបង្កើនការចេញសញ្ញាប័ណ្ណ

VBMA បាននិយាយថា ក្នុងពេលខាងមុខនេះ នឹងមានការចេញសញ្ញាប័ណ្ណសាជីវកម្មខ្នាតធំគួរឱ្យកត់សម្គាល់ចំនួនពីរ ទាំងពីក្រុមធនាគារ។

ជាក់ស្តែង ធនាគារវៀតណាមសម្រាប់កសិកម្ម និងអភិវឌ្ឍន៍ជនបទ ( Agribank ) បានអនុម័តផែនការបោះផ្សាយមូលបត្របំណុលសាធារណៈនៅឆ្នាំ 2025 ជាមួយនឹងតម្លៃសរុបអតិបរមាចំនួន 10,000 ពាន់លានដុង។ ទាំងនេះគឺជាមូលបត្របំណុលដែលមិនអាចបំប្លែងបាន ដោយគ្មានប័ណ្ណធានា ដោយគ្មានវត្ថុបញ្ចាំ និងតម្លៃមុខដែលរំពឹងទុកនៃ 100,000 ដុង/ប័ណ្ណបំណុល។ មូលបត្របំណុលមានរយៈពេល 10 ឆ្នាំជាមួយនឹងអត្រាការប្រាក់អណ្តែត។

Vietnam Export Import Commercial Stock Bank (EIB) ក្រុមប្រឹក្សាភិបាលនៃធនាគារ Vietnam Export Import Commercial Joint Stock Bank ក៏បានអនុម័តផែនការបោះផ្សាយមូលបត្របំណុលបុគ្គលនៅឆ្នាំ 2025 ជាមួយនឹងតម្លៃសរុបអតិបរមាចំនួន 10,000 ពាន់លានដុង។ ទាំងនេះគឺជាមូលបត្របំណុលដែលមិនអាចបំប្លែងបាន ដោយគ្មានប័ណ្ណធានា ដោយគ្មានវត្ថុបញ្ចាំ និងតម្លៃមុខដែលរំពឹងទុកចំនួន 100 លានដុង/សញ្ញាប័ណ្ណ។ មូលបត្របំណុលមានរយៈពេលអតិបរមា 5 ឆ្នាំជាមួយនឹងអត្រាការប្រាក់រួមបញ្ចូលគ្នានៃថេរ និងអណ្តែត។

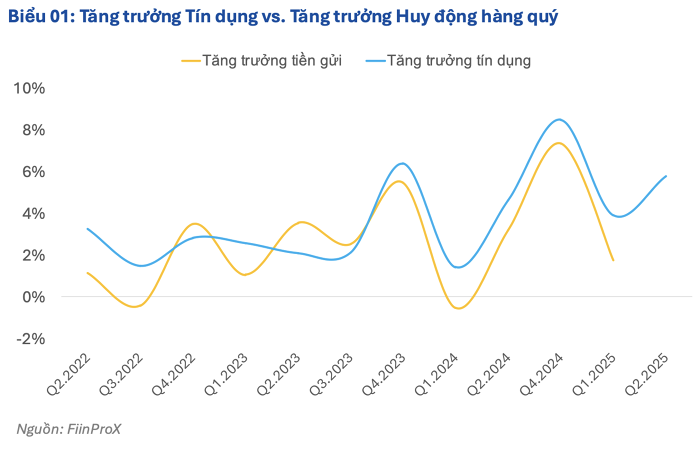

យោងតាមក្រុមហ៊ុន FiinRatings គម្លាតរវាងកំណើនឥណទាន និងប្រាក់បញ្ញើកំពុងពង្រីក ដែលបណ្តាលឱ្យតម្រូវការសម្រាប់ប័ណ្ណបំណុលរបស់ធនាគារពាណិជ្ជបន្តកើនឡើងយ៉ាងខ្លាំង។

ដោយដកស្រង់ទិន្នន័យពីរបាយការណ៍របស់ FiinRatings ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ អត្រាកំណើននៃការកៀរគរមូលធនរបស់ធនាគារឈានដល់ 6.57% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2024 ដែលទាបជាងអត្រាកំណើនឥណទាន 9.9% បើធៀបនឹងចុងឆ្នាំ។

ហេតុផលសម្រាប់ការថយចុះនៃកំណើននៃការកៀរគរប្រាក់បញ្ញើគឺមួយផ្នែកដោយសារគោលនយោបាយរក្សាអត្រាការប្រាក់បញ្ញើទាប ខណៈដែលធនាគារពាណិជ្ជនៅតែត្រូវរក្សាសមាមាត្រ LDR និងមេគុណការប្រើប្រាស់ដើមទុនរយៈពេលខ្លីសម្រាប់កម្ចីរយៈពេលមធ្យម និងវែង។

លើសពីនេះទៀត ដើម្បីបំពេញតម្រូវការកំណើនឥណទានខ្ពស់ក្នុងបរិបទនៃការបន្ធូរបន្ថយរូបិយវត្ថុដើម្បីគាំទ្រដល់កំណើន ធនាគារពាណិជ្ជជាច្រើនបានគ្រោងនឹងបង្កើនដើមទុនភាគហ៊ុន និងបង្កើតការផ្តល់ជាយុទ្ធសាស្រ្ត។

ទោះជាយ៉ាងណាក៏ដោយ យោងទៅតាម FiinRatings សកម្មភាពនេះទាមទារពេលវេលាច្រើន ដែលនាំឱ្យបណ្តាញមូលបត្របំណុលធនាគារត្រូវបានផ្សព្វផ្សាយនាពេលថ្មីៗនេះ ដើម្បីទទួលបានអត្ថប្រយោជន៍ពីបរិបទអត្រាការប្រាក់ចល័តទាប និងស្ថិរភាពនាពេលបច្ចុប្បន្ន។ FiinRatings បានវាយតម្លៃថានេះគឺជាការបន្ទាន់ព្រោះសមាមាត្រគ្រប់គ្រាន់នៃដើមទុននៃឧស្សាហកម្មទាំងមូលនាពេលបច្ចុប្បន្ននេះគឺទាបណាស់ (12.5% នៅចុងឆ្នាំ 2024) ។

លើសពីនេះ ធនាគារនៅតែជាក្រុមអ្នកវិនិយោគសំខាន់នៅក្នុងទីផ្សារមូលបត្របំណុលសាជីវកម្ម ដោយប្រយោលបំពេញតម្រូវការដើមទុនកើនឡើងរបស់សហគ្រាសមិនមែនធនាគារ ជាពិសេសបម្រើដល់សកម្មភាពផលិតកម្ម និងអាជីវកម្ម។

សម្រាប់ការចេញសហគ្រាស បរិយាកាសអត្រាការប្រាក់ក្នុងស្រុកទាបបច្ចុប្បន្នបង្កើនភាពទាក់ទាញនៃបណ្តាញកៀរគរមូលធនប័ណ្ណសាជីវកម្ម ជំនួសឱ្យការជ្រើសរើសប្រាក់កម្ចីរយៈពេលវែងជារូបិយប័ណ្ណបរទេសសម្រាប់ផ្តល់ហិរញ្ញប្បទានដល់គម្រោងដែលមានតម្រូវការ CAPEX ធំ។

ប្រភព៖ https://baolamdong.vn/hon-131-000-ty-dong-trai-phieu-dao-han-trong-nua-cuoi-nam-phan-lon-la-trai-phieu-bat-dong-san-382275.html

Kommentar (0)