ការពង្រីកទៅក្នុងវិស័យមូលបត្រ នឹងជួយធនាគារបង្កើនប្រាក់ចំណូលពីថ្លៃសេវា និងទាញយកបណ្តាញអតិថិជនរបស់ខ្លួន ដើម្បីអភិវឌ្ឍប្រព័ន្ធអេកូឡូស៊ី - រូបថត៖ QUANG DINH

ដោយមានការគាំទ្រពីធនាគារ ក្រុមហ៊ុនមូលបត្រកំពុងបង្កើតការប្រកួតប្រជែងមូលធនដែលកំពុងឡើងកំដៅខ្លាំង។

រលកធនាគារចូលទីផ្សារភាគហ៊ុន

មហិច្ឆិតារបស់ធនាគារឯកជនក្នុងការពង្រីកចូលទៅក្នុងវិស័យមូលបត្រកាន់តែច្បាស់។ នៅខែកក្កដា ឆ្នាំ 2025 នៅឯកិច្ចប្រជុំទូទៅប្រចាំឆ្នាំនៃភាគទុនិក ក្រុមប្រឹក្សាភិបាលរបស់ធនាគារ PG Bank បានបង្ហាញជាសាធារណៈនូវបំណងចង់ធ្វើជាម្ចាស់ក្រុមហ៊ុនមូលបត្រ។

ជាក់ស្តែង ទីផ្សារភាគហ៊ុនវៀតណាមក្នុងរយៈពេល 3 ឆ្នាំចុងក្រោយនេះ បានមើលឃើញពីការពង្រីកក្រុមហ៊ុនមូលបត្រដែលភ្ជាប់ទៅនឹងធនាគារ មិនត្រឹមតែទាក់ទងនឹងទំហំដើមទុនប៉ុណ្ណោះទេ ថែមទាំងទាក់ទងនឹងប្រាក់កម្ចីដែលមិនទាន់មាន។

VIS Ratings ដែលជាក្រុមហ៊ុនផ្តល់ចំណាត់ថ្នាក់ឥណទានដែលមានដើមទុនពីក្រុមហ៊ុន Moody's ធ្លាប់បានសង្កត់ធ្ងន់ថាក្រុមហ៊ុនទាំងនេះគឺជាកម្លាំងចលករនៅពីក្រោយកំណើននៃប្រាក់ចំណេញក្នុងឧស្សាហកម្មមូលបត្រ ដោយសារការប្រើប្រាស់បណ្តាញអតិថិជន និងដើមទុនច្រើនបំផុតពីធនាគារមេរបស់ពួកគេ។

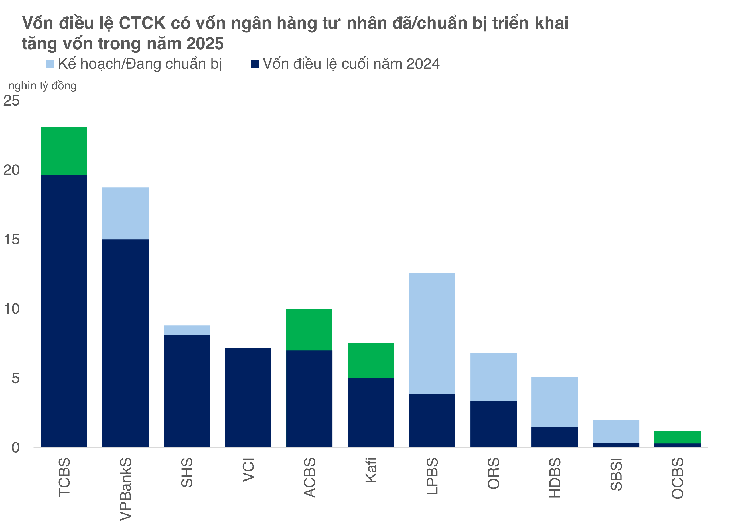

យោងតាមស្ថិតិពី Tuoi Tre Online ក្រុមហ៊ុនមូលបត្រជាង 11 ដែលមានទំនាក់ទំនងជាមួយធនាគារឯកជនមានផែនការបង្កើនដើមទុនសរុបជាង 31.720 ពាន់លានដុងនៅឆ្នាំ 2025 ដែលស្មើនឹងប្រហែល 1.2 ពាន់លានដុល្លារ។

បន្ថែមពីលើកិច្ចព្រមព្រៀង TCBS និង ACBS ដែលបានបញ្ចប់ KAFI ជាមួយនឹងការបោះពុម្ពជាច្រើនរបស់ VIB ក៏ទើបតែបានបញ្ចប់ការបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនដល់ 7,500 ពាន់លានដុងផងដែរ។ KAFI បានបង្កើនដើមទុនរបស់ខ្លួនចំនួន 5 ដងក្នុងរយៈពេលត្រឹមតែ 4 ឆ្នាំប៉ុណ្ណោះ ហើយកំពុងរៀបចំចុះឈ្មោះសម្រាប់ការជួញដូរនៅលើ UPCom ។

ទន្ទឹមនឹងនេះ OCBS Securities បានបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនចំនួន 4 ដងពី 300 ពាន់លានដុងដល់ 1,200 ពាន់លានដុងនៅចុងត្រីមាសទីពីរនៃឆ្នាំ 2025 ។

ទាក់ទងនឹងកិច្ចព្រមព្រៀងដែលមិនទាន់បានអនុវត្ត VPBankS គ្រោងនឹងបោះផ្សាយ IPO 375 លានហ៊ុននៅចុងឆ្នាំ 2025 LPBS (LienVietPostBank Securities) គ្រោងនឹងបង្កើនដើមទុនរបស់ខ្លួន 3.3 ដងដល់ 12.668 ពាន់លានដុង។ ទន្ទឹមនឹងនេះ ក្រុមហ៊ុន HD Securities នឹងផ្តល់ភាគហ៊ុនចំនួន 365 លានភាគហ៊ុន ដោយហេតុនេះបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនពី 1,460 ពាន់លានដុងដល់ជាង 5,100 ពាន់លានដុង។

មាត្រដ្ឋានមូលធននៅតែជា "ការប្រណាំងជៀសមិនរួច" សម្រាប់ក្រុមហ៊ុនមូលបត្រជាទូទៅ ក៏ដូចជាក្រុមដែលមានផលប្រយោជន៍ភ្ជាប់ជាមួយធនាគារ។ ដោយសារតែមានតែនៅពេលដែលពួកគេមានដើមទុនគ្រប់គ្រាន់ប៉ុណ្ណោះដែលពួកគេអាចដាក់ពង្រាយប្រាក់កម្ចីរឹមក្នុងទ្រង់ទ្រាយធំ វិនិយោគលើហេដ្ឋារចនាសម្ព័ន្ធបច្ចេកវិទ្យា និងពង្រីកទៅក្នុងសេវាកម្មទ្រព្យសកម្មឌីជីថល ដែលជាវិស័យមួយដែលចាត់ទុកថាជាជំហានបន្ទាប់នៃទីផ្សារ។

មេរៀនពី MSI: Missing and Come Back

រលកនៃធនាគារដែលកាន់កាប់ក្រុមហ៊ុនមូលបត្រមានភាពរស់រវើកនៅក្នុងទសវត្សរ៍ឆ្នាំ 2010 ប៉ុន្តែបានធ្លាក់ចុះយ៉ាងឆាប់រហ័សក្នុងរយៈពេល 2012-2015 នៅពេលដែលប្រព័ន្ធហិរញ្ញវត្ថុជួបប្រទះនឹងការលំបាក។

ធនាគារជាច្រើនត្រូវបានបង្ខំឱ្យដក រួមទាំងធនាគារសមុទ្រ (MSB) លក់មូលបត្រសមុទ្រ (MSI) ក្នុងឆ្នាំ 2017 ដើម្បីផ្តោតលើឥណទានស្នូល។ គេប៉ាន់ប្រមាណថានៅពេលនោះ MSB រកបានប្រហែល 33 លានដុល្លារពីកិច្ចព្រមព្រៀងនេះ។

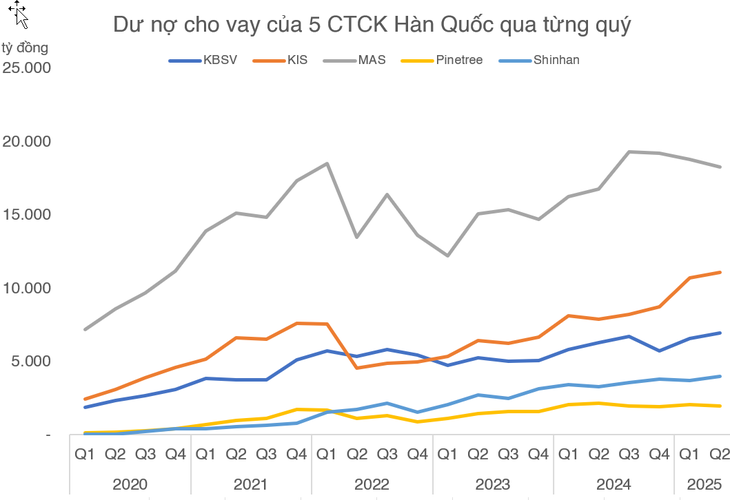

ប៉ុន្តែ "ការបែកបាក់" នេះបានបន្សល់ទុកនូវការសោកស្តាយជាច្រើន។ បន្ទាប់ពីត្រូវបានទិញដោយ KB MSI ត្រូវបាន "ផ្លាស់ប្តូរ" យ៉ាងឆាប់រហ័សទៅជា KBSV ដែលជាក្រុមហ៊ុនមូលបត្រវិនិយោគមួយរបស់កូរ៉េដែលបានកសាងកេរ្តិ៍ឈ្មោះ។ ដើមទុនធម្មនុញ្ញសម្រេចបានជាង 3.000 ពាន់លានដុង ប្រាក់កម្ចីមិនទាន់សម្រេចបានជិត 7.000 ពាន់លានដុងនៅចុងត្រីមាសទីពីរនៃឆ្នាំ 2025 ។

ការត្រឡប់មកវិញរបស់ MSB តាមរយៈ SBSI នៅតែមានកម្រិតតិចតួច។ ទោះបីជាមានគោលដៅបង្កើនដើមទុនដល់ 2,000 ពាន់លានដុងក៏ដោយ ទំហំនេះនៅតែនៅពីក្រោយ KBSV ដែលជា "កូន" ដែល MSB ធ្លាប់បានលក់។ នេះគឺជាអ្វីដែលធ្វើឱ្យការត្រឡប់មកវិញរបស់ MSB ហាក់ដូចជាយឺតយ៉ាវ ទាំងសោកស្ដាយ និងការប្រកួតប្រជែង។

ផ្ទុយទៅនឹងការបដិសេធរបស់ MSB ធនាគារ VPBank បានជ្រើសរើសធ្វើការសម្រេចចិត្តត្រឡប់មកវិញ។

បន្ទាប់ពីលក់ VPS ធនាគារនេះបានទិញ ASC យ៉ាងឆាប់រហ័ស ប្តូរឈ្មោះទៅជា VPBankS បន្ទាប់មកបានអនុវត្តយុទ្ធសាស្រ្តបង្កើនដើមទុនដ៏ធំ និងរៀបចំសម្រាប់ IPO ។ ប្រសិនបើ MSB មានការប្រុងប្រយ័ត្ន VPBank បង្ហាញពីការបង្កើនល្បឿនខ្លាំង។

អ្នកវិភាគទីផ្សារបានអត្ថាធិប្បាយថាក្រុមហ៊ុនមូលបត្រដែលមានសក្តានុពលធនាគារធំក៏នឹងត្រូវការរយៈពេល 2-3 ឆ្នាំផងដែរ ប្រសិនបើសាងសង់ឡើងវិញពីដំបូង។

ទោះជាយ៉ាងណាក៏ដោយ ឧបសគ្គក្នុងការចូលគឺកាន់តែខ្ពស់ ដោយសារទីផ្សារឈ្មួញកណ្តាលមានការប្រមូលផ្តុំកាន់តែច្រើន ថ្លៃប្រតិបត្តិការជិតដល់សូន្យ ហើយអត្រាការប្រាក់រឹមត្រូវបានបង្ខំឱ្យប្រកួតប្រជែងយ៉ាងស្វិតស្វាញ។

ប្រសិនបើ SBSI មិនវិនិយោគច្រើនដូចដៃគូប្រកួតប្រជែងរបស់ខ្លួន ឬមិនហ៊ានធ្វើតាមទិសដៅថ្មី ដូចជាបច្ចេកវិទ្យា ឬទ្រព្យសម្បត្តិឌីជីថល នោះឱកាសក្នុងការចូលនឹងមានកម្រិតខ្លាំង។

ជាទូទៅ ការវិនិយោគនៅក្នុងក្រុមហ៊ុនមូលបត្រផ្តល់ឱ្យធនាគារនូវអត្ថប្រយោជន៍សំខាន់ៗពីប្រព័ន្ធអេកូអតិថិជនដែលមានស្រាប់ និងសក្តានុពលហិរញ្ញវត្ថុរឹងមាំ។

ទោះជាយ៉ាងណាក៏ដោយ អត្ថប្រយោជន៍នេះអាចដឹងបានយ៉ាងពិតប្រាកដ ប្រសិនបើអមដោយយុទ្ធសាស្ត្រច្បាស់លាស់ និងធនធានធំៗក្នុងការវិនិយោគលើហេដ្ឋារចនាសម្ព័ន្ធ បច្ចេកវិទ្យា និងផលិតផលថ្មីៗ។

ប្រភព៖ https://tuoitre.vn/ngan-hang-do-bo-chung-khoan-thay-gi-tu-cuoc-dua-tang-von-dong-loat-hang-ti-usd-2025092609550876.htm

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលជួបរដ្ឋមន្ត្រីក្រសួងការងារ និងសុខុមាលភាពឡាវ Phosay Sayasone](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![ដំណើរផ្លាស់ប្តូរ OCOP Dong Nai៖ [មាត្រា ៣] ការភ្ជាប់ទេសចរណ៍ជាមួយនឹងការប្រើប្រាស់ផលិតផល OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)