នោះគឺជាការចែករំលែករបស់លោក Tran Le Minh អគ្គនាយកក្រុមហ៊ុនវាយតម្លៃឥណទានវិនិយោគវៀតណាម (VIS Rating) នៅពេលនិយាយទៅកាន់អ្នកសារព័ត៌មានអំពីបទប្បញ្ញត្តិថ្មីស្តីពីអ្នកវិនិយោគមូលបត្រវិជ្ជាជីវៈដែលត្រូវបានស្នើឡើងនៅក្នុងសេចក្តីព្រាងច្បាប់ស្តីពីមូលបត្រដែលបានធ្វើវិសោធនកម្ម។

|

| លោក Tran Le Minh អគ្គនាយកក្រុមហ៊ុនវាយតម្លៃឥណទានវិនិយោគវៀតណាម។ (រូបថត៖ DT) |

អ្នករាយការណ៍ (PV)៖ លោក Sir មានភាពជាក់ស្តែងនៅក្នុងទីផ្សារមូលបត្រសាជីវកម្មបុគ្គលដែលចំនួនវិនិយោគិនបុគ្គលដែលចូលរួមមានចំនួនច្រើន ខណៈដែលតាមទ្រឹស្តី នេះគឺជាទីផ្សារសម្រាប់អ្នកវិនិយោគមូលបត្រដែលមានជំនាញវិជ្ជាជីវៈ ជាពិសេសវិនិយោគិនស្ថាប័ន។ តើអ្នកមានយោបល់យ៉ាងណាចំពោះការពិតនេះ?

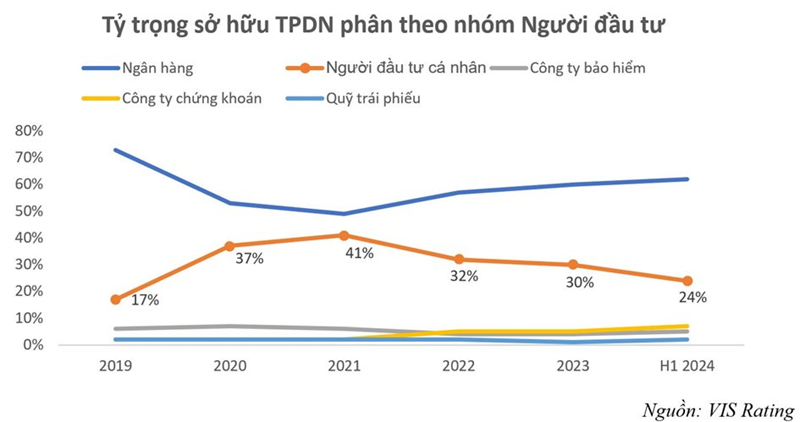

លោក Tran Le Minh៖ ការអត្ថាធិប្បាយនេះគឺត្រឹមត្រូវ វិនិយោគិនបុគ្គលគឺជាក្រុមអ្នកកាន់សញ្ញាប័ណ្ណសាជីវកម្មធំទីពីរបន្ទាប់ពីធនាគារ ហើយមានទំហំធំជាងក្រុមវិនិយោគិនស្ថាប័នផ្សេងទៀត ដូចជាក្រុមហ៊ុនធានារ៉ាប់រង ឬមូលនិធិវិនិយោគជាដើម។ នៅឆ្នាំ 2021 វិនិយោគិនបុគ្គលបានកាន់កាប់អ្នកកាន់សញ្ញាប័ណ្ណសាជីវកម្មធំបំផុតជាមួយនឹងសមាមាត្រនៃ 41% នៃទំហំទីផ្សារសរុប ខណៈដែលធនាគារកាន់កាប់ 49% ។ បន្ទាប់ពីការអភិវឌ្ឍន៍នាពេលថ្មីៗនេះ សមាមាត្រនេះបានថយចុះជាបណ្តើរៗមកត្រឹម 24% នៅខែមិថុនា ឆ្នាំ 2024 ប៉ុន្តែទីតាំងទីពីរនៅតែមិនផ្លាស់ប្តូរ។

ចំណុចមួយដែលត្រូវកត់សម្គាល់គឺថា វិនិយោគិនបុគ្គលជាច្រើនដែលកាន់មូលបត្របំណុលសាជីវកម្មមិនមែនជាអ្នកវិនិយោគអាជីពទេ ប៉ុន្តែជាវិនិយោគិនបុគ្គលតូចៗ។ ក្នុងករណីជាច្រើន ការវិនិយោគលើមូលបត្របំណុលសាជីវកម្ម គឺជាបណ្តាញជំនួសសម្រាប់ការសន្សំ ពីព្រោះពួកគេជឿថា មូលបត្របំណុលសាជីវកម្មគឺជាផលិតផលដែលមានសុវត្ថិភាពខ្ពស់ - នេះគឺជាចំណុចមិនសមហេតុផលពីការពិតនៃការអភិវឌ្ឍន៍ទីផ្សារ ហើយចាំបាច់ត្រូវកែតម្រូវ។

PV: បន្ថែមពីលើខ្លឹមសារសំខាន់ៗជាច្រើនទៀត សេចក្តីព្រាងច្បាប់ស្តីពីវិសោធនកម្មមូលបត្របានបន្ថែមបទប្បញ្ញត្តិទាក់ទងនឹងវិនិយោគិនមូលបត្រប្រកបដោយវិជ្ជាជីវៈ។ តើលោកយល់យ៉ាងណាដែរចំពោះវិធីសាស្ត្ររបស់គណៈកម្មាធិការរៀបចំសេចក្តីព្រាងច្បាប់?

លោក Tran Le Minh៖ សេចក្តីព្រាងច្បាប់ស្តីពីមូលបត្រដែលបានធ្វើវិសោធនកម្មកំពុងទាក់ទាញមតិជាច្រើនពីសមាជិកទីផ្សារ។ តាមរយៈការសិក្សាឯកសារពន្យល់សម្រាប់ការបង្កើតច្បាប់នេះ ខ្ញុំឃើញថា គណៈកម្មាធិការរៀបចំសេចក្តីព្រាងបានផ្តោតលើចំណុចចាំបាច់ ដើម្បីដោះស្រាយបញ្ហាមិនសមហេតុផលក្នុងការអនុវត្ត និងបង្កើតលក្ខខណ្ឌសម្រាប់ទីផ្សារមូលបត្របំណុលសាជីវកម្មដើម្បីអភិវឌ្ឍប្រកបដោយសុវត្ថិភាព ស្ថិរភាព និងនិរន្តរភាព។ ជាពិសេស ចំណុចសំខាន់ពីរគឺបទប្បញ្ញត្តិស្តីពីអ្នកវិនិយោគមូលបត្រវិជ្ជាជីវៈ (វិនិយោគិនដែលចូលរួមក្នុងទីផ្សារមូលបត្របំណុលសាជីវកម្មឯកជន) និងការបែងចែកទំនួលខុសត្រូវដើម្បីលើកកម្ពស់ការចេញសញ្ញាប័ណ្ណសាជីវកម្មជាសាធារណៈ។

ចំណុចគួរឱ្យកត់សម្គាល់មួយនៅក្នុងសេចក្តីព្រាងច្បាប់នេះគឺការបន្ថែមនូវការផ្តល់ដែលអ្នកវិនិយោគមូលបត្រដែលមានជំនាញវិជ្ជាជីវៈចូលរួមក្នុងការទិញ ការជួញដូរ និងការផ្ទេរមូលបត្របំណុលសាជីវកម្មឯកជនគឺជាអង្គការស្របតាមបទប្បញ្ញត្តិ។ នេះក៏មានន័យថាបទប្បញ្ញត្តិដែលមូលបត្របំណុលសាជីវកម្មដែលចេញដោយឯកជនអាចចេញបានតែនិងជួញដូររវាងវិនិយោគិនស្ថាប័នដែលមានជំនាញវិជ្ជាជីវៈប៉ុណ្ណោះ។ គណៈកម្មាធិការព្រាងក៏បានផ្តល់ការពន្យល់លម្អិតសម្រាប់មតិនេះ ដោយផ្អែកលើការអភិវឌ្ឍន៍ទីផ្សារជាក់ស្តែង និងលក្ខណៈទីផ្សារ ព្រមទាំងការអនុវត្ត និងបទពិសោធន៍ពីទីផ្សារក្នុងប្រទេសផ្សេងទៀតក្នុងតំបន់។ ខ្ញុំគិតថា សមាជិកទីផ្សារបានឈានដល់ការយល់ព្រមលើទស្សនៈថា ទីផ្សារមូលបត្របំណុលសាជីវកម្មដែលចេញដោយឯកជនគឺជាទីផ្សារសម្រាប់វិនិយោគិនអាជីព។

ដោយសារលក្ខណៈជាក់លាក់នៃទីផ្សារមូលបត្របំណុលសាជីវកម្មដែលចេញដោយឯកជន កម្រិតនៃការបង្ហាញព័ត៌មានទាក់ទងនឹងមូលបត្របំណុលនិងអ្នកចេញគឺតិចជាងគួរឱ្យកត់សម្គាល់ ការគ្រប់គ្រងរដ្ឋត្រូវបានកាត់បន្ថយ ហើយតួនាទីអភិបាលកិច្ចដោយខ្លួនឯងរបស់ទីផ្សារត្រូវបានពង្រឹង។ ម៉្យាងវិញទៀត ភាពសម្បូរបែបនៃលក្ខខណ្ឌនៃសញ្ញាប័ណ្ណបានធ្វើឱ្យប្រភេទមូលបត្របំណុលសាជីវកម្មនេះជាផលិតផលស្មុគស្មាញដែលទាមទារចំណេះដឹងឯកទេសក្នុងការវិនិយោគ និងមិនស័ក្តិសមសម្រាប់អ្នកវិនិយោគតូចតាច។

ទន្ទឹមនឹងនោះ បទប្បញ្ញត្តិទាក់ទងនឹងទីផ្សារនឹងត្រូវធ្វើបច្ចុប្បន្នភាព និងបន្ថែមជានិច្ច ដើម្បីធានាថា សញ្ញាប័ណ្ណសាជីវកម្មដែលចេញដោយឯកជនមិនអាចលក់ទៅឱ្យអ្នកវិនិយោគដែលមិនមានចំណេះដឹង និងបទពិសោធន៍ចាំបាច់សម្រាប់ការវិនិយោគនោះទេ។ នេះគឺជាសកម្មភាពធម្មតាដើម្បីធានាការការពារក្របខ័ណ្ឌច្បាប់សម្រាប់អ្នកវិនិយោគតូចតាច។

PV៖ ជាមួយនឹងទស្សនវិស័យ និងការស្រាវជ្រាវរបស់អ្នក តើប្រទេសជុំវិញ ពិភពលោក មានទស្សនៈយ៉ាងណាចំពោះការអភិវឌ្ឍន៍នៃអ្នកចូលរួមទីផ្សារមូលបត្រសាជីវកម្មបុគ្គល?

លោក Tran Le Minh៖ ទីផ្សារក្នុងតំបន់ ជាពិសេសក្រុមអាស៊ាន+3 (ចិន កូរ៉េ និងជប៉ុន) សុទ្ធតែមានបទប្បញ្ញត្តិច្បាប់ជាក់លាក់សម្រាប់ទីផ្សារសញ្ញាប័ណ្ណសាជីវកម្មឯកជន និងបទប្បញ្ញត្តិស្តីពីអ្នកវិនិយោគនៅក្នុងទីផ្សារនេះ។ ទិដ្ឋភាពទូទៅគឺថាមូលបត្របំណុលសាជីវកម្មឯកជនមិនមែនជាទីផ្សារសម្រាប់សាធារណជនទូទៅនោះទេ។ វិនិយោគិនដែលចូលរួមក្នុងទីផ្សារត្រូវតែបំពេញលក្ខខណ្ឌជាក់លាក់។

វេទិកាទីផ្សារមូលបត្របំណុលអាស៊ាន+៣ (ABMF) គាំទ្រដោយធនាគារអភិវឌ្ឍន៍អាស៊ី (ADB) បានធ្វើការស្រាវជ្រាវលើបញ្ហាទាំងនេះ ហើយបានចង្អុលបង្ហាញថា ប្រសិនបើវិនិយោគិនម្នាក់ៗត្រូវបានអនុញ្ញាតឱ្យចូលរួមក្នុងការវិនិយោគ ពួកគេត្រូវតែមានបទពិសោធន៍ ចំណេះដឹង និងជំនាញក្នុងទីផ្សារសញ្ញាប័ណ្ណ បន្ថែមពីលើការមានទ្រព្យសកម្មគ្រប់គ្រាន់។ បច្ចុប្បន្ន បទប្បញ្ញត្តិទាក់ទងនឹងវិនិយោគិនដែលមានជំនាញវិជ្ជាជីវៈផ្តល់តែបទប្បញ្ញត្តិទាក់ទងនឹងទ្រព្យសម្បត្តិ និងប្រតិបត្តិការប៉ុណ្ណោះ ហើយមិនបានកំណត់បរិមាណតម្រូវការសម្រាប់បទពិសោធន៍ និងចំណេះដឹងទេ។ បទប្បញ្ញត្តិទាក់ទងនឹងវិនិយោគិនបុគ្គលដែលមានជំនាញវិជ្ជាជីវៈនៅក្នុងប្រទេសទាំងអស់នៅក្នុងក្រុមខាងលើត្រូវបានចែងនៅក្នុងឯកសារច្បាប់ខ្ពស់បំផុតដែលជាច្បាប់ឬក្រឹត្យ។

|

PV: ក្នុងនាមជាអ្នកជំនាញដែលមានបទពិសោធន៍ក្នុងការស្រាវជ្រាវទីផ្សារហិរញ្ញវត្ថុ តើអ្នកផ្តល់យោបល់អ្វីខ្លះសម្រាប់ទីផ្សារមូលបត្របំណុលសាជីវកម្មបុគ្គលដើម្បីអភិវឌ្ឍតាមលក្ខណៈពិត និងគោលដៅរបស់វា ប៉ុន្តែក៏ស្របតាមស្ថានភាពនៃការអភិវឌ្ឍន៍ជាក់ស្តែងនៃទីផ្សារនេះ?

លោក Tran Le Minh៖ គួរកត់សំគាល់ផងដែរថា នៅក្នុងទីផ្សារភាគហ៊ុនជុំវិញពិភពលោក មូលបត្របំណុលសាជីវកម្មបុគ្គលត្រូវបានចាត់ទុកថាជាប្រភេទ “មូលបត្រលើកលែង” ដូច្នេះហើយមិនស្ថិតក្រោមវិសាលភាពនៃច្បាប់ស្តីពីមូលបត្រទេ។ នៅពេលចេញ អង្គការអ្នកបោះផ្សាយមិនត្រូវចុះបញ្ជីទេ ហើយក៏មិនមែនជាកម្មវត្ថុនៃការគ្រប់គ្រងរបស់គណៈកម្មការមូលបត្រនៃប្រទេសនីមួយៗដែរ។

ថ្មីៗនេះ ទីផ្សារមូលបត្របំណុលសាជីវកម្មបានបង្ហាញពីការខ្វះខាតជាក់ស្តែង ហើយត្រូវបានដោះស្រាយតាមរយៈការចេញក្រឹត្យលេខ 65/2022/ND-CP ។

វិសោធនកម្មចំណុចដែលទាក់ទងនឹងទីផ្សារមូលបត្របំណុលសាជីវកម្មដែលចេញជាសាធារណៈ និងបទប្បញ្ញត្តិស្តីពីអ្នកវិនិយោគមូលបត្រដែលមានជំនាញវិជ្ជាជីវៈនៅក្នុងសេចក្តីព្រាងច្បាប់ស្តីពីមូលបត្រដែលបានធ្វើវិសោធនកម្មជាមួយនឹងដំណើរការខ្លីបានបង្ហាញពីភាពបន្ទាន់នៃបញ្ហា។ ដូច្នេះ វិសោធនកម្មច្បាប់នេះគឺសមរម្យណាស់ក្នុងលក្ខខណ្ឌនៃពេលវេលា និងពង្រឹងបន្ថែមទៀតនូវចំណុចដែលត្រូវកែសម្រួលសម្រាប់ទីផ្សារសម្រាប់មូលបត្របំណុលសាជីវកម្មដែលបានចេញជាលក្ខណៈបុគ្គល ដែលត្រូវបានផ្តួចផ្តើមតាំងពីការប្រកាសឱ្យប្រើក្រឹត្យលេខ 65/2022/ND-CP ។

ដើម្បីសម្រេចបាននូវគោលដៅនៃការនាំយកទីផ្សារមូលបត្របំណុលសាជីវកម្មដល់ 25% នៃផលិតផលក្នុងស្រុកសរុបនៅឆ្នាំ 2030 ទីផ្សារត្រូវការរយៈពេលនៃការងើបឡើងវិញយ៉ាងឆាប់រហ័ស។ តួលេខដែលអាចសង្កេតបានដើម្បីវាយតម្លៃការស្ទុះងើបឡើងវិញនៃទីផ្សារគឺទំហំនៃមូលបត្របំណុលនៅក្នុងទីផ្សារទាំងមូលដែលឈានដល់កម្រិតកំពូលនៅឆ្នាំ 2022 ហើយតម្លៃនៃមូលបត្របំណុលដែលទើបចេញថ្មីគឺខ្ពស់ជាងតម្លៃដែលបានចេញក្នុងឆ្នាំ 2021។ ការបង្កើតក្របខ័ណ្ឌច្បាប់សមស្របមួយដើម្បីលើកកម្ពស់ការងើបឡើងវិញយ៉ាងឆាប់រហ័សគឺមានសារៈសំខាន់ ប៉ុន្តែស្ថិរភាពមិនអាចលះបង់សម្រាប់កំណើនបានទេ។

ដូច្នេះហើយ ខ្ញុំជឿថា គោលដៅនៃសេចក្តីព្រាងវិសោធនកម្មច្បាប់ស្តីពីមូលបត្របច្ចុប្បន្ន គឺដើម្បីបង្កើតរយៈពេលអភិវឌ្ឍន៍ប្រកបដោយស្ថិរភាព និងរយៈពេលវែង ដែលស្របតាមការអភិវឌ្ឍន៍ទីផ្សារ បង្កើតមូលដ្ឋានសម្រាប់ការងើបឡើងវិញនៃទីផ្សារដែលមានតម្លាភាពជាងមុន និងមិនធ្វើម្តងទៀតនូវចំណុចមិនសមហេតុផល ឬហានិភ័យដែលកើតឡើងនៅក្នុងទីផ្សារមូលបត្រសាជីវកម្មបុគ្គលក្នុងរយៈពេលថ្មីៗនេះ។

PV: សូមអរគុណ!

ប្រភព៖ https://dangcongsan.vn/kinh-te/trai-phieu-doanh-nghiep-rieng-le-nen-danh-cho-nha-dau-tu-chung-khoan-chuyen-nghiep-678187.html

Kommentar (0)