ក្រសួងហិរញ្ញវត្ថុ បានមានប្រសាសន៍ថា ការបង្កើតអនុក្រឹត្យស្តីពីការប្រកាស ការគណនា និងការកាត់ពន្ធ និងការប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិកតាមគ្រួសារអាជីវកម្ម និងអាជីវកម្មបុគ្គល មានគោលបំណងកំណត់គោលនយោបាយ និងទិសដៅរបស់បក្ស និងរដ្ឋសភាក្នុងសេចក្តីសម្រេចចិត្តលេខ ៦៨-NQ/TW និងដំណោះស្រាយលេខ ១៥៥/២៥/២០ បង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់អាជីវកម្ម ២៥៨/២០ នៅទីនោះ។ គ្រួសារ និងអាជីវកម្មបុគ្គល និងការលុបចោលពន្ធដុំ បង្កើតយន្តការគ្រប់គ្រងពន្ធដែលសមរម្យសម្រាប់ក្រុមអាជីវកម្មនីមួយៗ និងអាជីវកម្មបុគ្គល។

សេចក្តីព្រាងអនុក្រឹត្យស្តីពីការគ្រប់គ្រងការប្រកាស ការគណនា និងការកាត់បន្ថយពន្ធ និងការប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិកដោយគ្រួសារអាជីវកម្ម និងអាជីវកម្មបុគ្គល រួមមាន ៣ ជំពូក និង ១៣ មាត្រា។

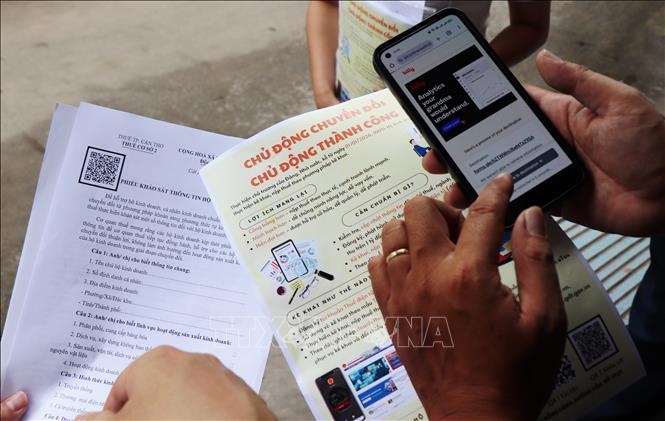

សេចក្តីព្រាងអនុក្រឹត្យនេះ ស្នើឱ្យអនុវត្តចំពោះអ្នកជាប់ពន្ធ ដែលជាគ្រួសារធុរកិច្ច និងបុគ្គលធុរកិច្ច ដែលកំពុងបង់ពន្ធតាមវិធីបូកសរុបពន្ធ ដែលមានចែងក្នុងច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធឆ្នាំ ២០១៩ ដោយកំណត់ដោយខ្លួនឯងនូវចំនួនពន្ធដែលត្រូវបង់តាមប្រកាសចាប់ពីថ្ងៃទី ១ ខែមករា ឆ្នាំ ២០២៦។ គ្រួសារធុរកិច្ច និងបុគ្គលធុរកិច្ចដែលបានបង់ពន្ធតាមវិធីប្រកាសដូចមានចែងក្នុងច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធឆ្នាំ 2019; គ្រួសារធុរកិច្ច និងបុគ្គលធុរកិច្ចដែលទើបតែចាប់ផ្តើមធ្វើអាជីវកម្មចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 2026។

អាជ្ញាធរពន្ធដារគ្រប់លំដាប់ថ្នាក់ និងមន្ត្រីពន្ធដារត្រូវបានប្រគល់ភារកិច្ចគ្រប់គ្រងពន្ធសម្រាប់គ្រួសារអាជីវកម្ម និងបុគ្គលអាជីវកម្ម។

ភ្នាក់ងារ អង្គការ និងបុគ្គលផ្សេងទៀតដែលទាក់ទងនឹងការអនុវត្តកាតព្វកិច្ចពន្ធរបស់គ្រួសារអាជីវកម្ម និងបុគ្គលអាជីវកម្ម។

យោងតាមសេចក្តីព្រាងច្បាប់ គ្រួសារធុរកិច្ច និងបុគ្គលអាជីវកម្មត្រូវប្រកាសឱ្យបានត្រឹមត្រូវ ស្មោះត្រង់ និងពេញលេញនូវខ្លឹមសារនៃឯកសារប្រកាសពន្ធ និងចំណូលផ្សេងទៀតសម្រាប់ប្រភេទនីមួយៗនៃពន្ធ និងចំណូលផ្សេងទៀត ហើយគណនាដោយខ្លួនឯងនូវចំនួនពន្ធ និងចំណូលផ្សេងទៀតដែលត្រូវបង់ លើកលែងតែក្នុងករណីដែលការគណនាពន្ធ និងចំណូលផ្សេងទៀត ការជូនដំណឹងពន្ធ និងចំណូលផ្សេងទៀតត្រូវបានអនុវត្តដោយអាជ្ញាធរពន្ធដារ។

ក្នុងករណីអង្គភាព ឬបុគ្គលដកពន្ធ ប្រកាសពន្ធ ចំណូលផ្សេងទៀតក្នុងនាម ឬបង់ពន្ធ ចំណូលផ្សេងទៀតក្នុងនាមអ្នកជាប់ពន្ធ ស្របតាមបទប្បញ្ញត្តិនៃច្បាប់ពន្ធដារ និងច្បាប់ផ្សេងទៀត គ្រួសារអាជីវកម្ម ឬបុគ្គលមិនត្រូវបង់ពន្ធ ចំណូលផ្សេងទៀតដែលត្រូវបានកាត់ចេញ ប្រកាស ឬបង់ក្នុងនាម។

សម្រាប់ពន្ធលើតម្លៃបន្ថែម និងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន គ្រួសារ និងបុគ្គលដែលធ្វើអាជីវកម្មនឹងផ្អែកលើចំណូលប្រចាំឆ្នាំជាក់ស្តែងរបស់ពួកគេលើប្រាក់ចំណូលជាក់ស្តែងរបស់ពួកគេ ដើម្បីកំណត់ថាតើពួកគេត្រូវជាប់ពន្ធលើតម្លៃបន្ថែម និងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 2026។ ប្រសិនបើពួកគេជាប់ពន្ធ ពួកគេនឹងគណនាពន្ធលើតម្លៃបន្ថែម និងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនតាមបទប្បញ្ញត្តិ ហើយប្រកាស និងបង់ពន្ធជូនអាជ្ញាធរពន្ធដារ។ ប្រសិនបើពួកគេកំណត់ថាពួកគេមិនជាប់ពន្ធ ពួកគេត្រូវតែជូនដំណឹងដល់អាជ្ញាធរពន្ធដារអំពីប្រាក់ចំណូលប្រចាំឆ្នាំជាក់ស្តែងរបស់ពួកគេតាមបទប្បញ្ញត្តិ។

សម្រាប់ពន្ធដូចជា ពន្ធលើតម្លៃបន្ថែម ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ពន្ធប្រើប្រាស់ពិសេស ពន្ធធនធាន និងពន្ធការពារបរិស្ថាន ប្រសិនបើគ្រួសារអាជីវកម្ម និងបុគ្គលប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិកដែលមានលេខកូដ ប្រព័ន្ធគ្រប់គ្រងពន្ធនឹងគាំទ្រដោយស្វ័យប្រវត្តិក្នុងការកំណត់ចំនួនពន្ធដែលត្រូវបង់ និងការធ្វើបច្ចុប្បន្នភាពទិន្នន័យ។ ប្រសិនបើវិក្កយបត្រអេឡិចត្រូនិចមិនត្រូវបានប្រើទេ អាជីវកម្មនឹងកំណត់ដោយខ្លួនឯងនូវចំនួនពន្ធដែលត្រូវបង់តាមបទប្បញ្ញត្តិ។ ក្នុងពេលជាមួយគ្នានេះ ពួកគេក៏នឹងកំណត់ដោយខ្លួនឯងនូវថ្លៃការពារបរិស្ថាន និងថ្លៃផ្សេងទៀតដែលត្រូវបង់។

គ្រួសារធុរកិច្ចដែលតម្រូវឱ្យចុះបញ្ជីអាជីវកម្មត្រូវអនុវត្តនីតិវិធីផ្អាកបណ្តោះអាសន្ន យោងតាមក្រិត្យ ១៦៨/២០២៥/ND-CP ។ គ្រួសារអាជីវកម្ម និងបុគ្គលដែលមិនតម្រូវឱ្យចុះឈ្មោះត្រូវតែផ្ញើការជូនដំណឹងជាលាយលក្ខណ៍អក្សរទៅកាន់អាជ្ញាធរពន្ធដារដើម្បីធ្វើបច្ចុប្បន្នភាពស្ថានភាពនៃការព្យួររបស់ពួកគេ។ ក្នុងអំឡុងពេលនៃការព្យួរនេះ ពួកគេមិនចាំបាច់ដាក់ប្រកាសពន្ធទេ លើកលែងតែករណីដែលការផ្អាកមិនមានរយៈពេលពេញមួយខែ (សម្រាប់ការប្រកាសប្រចាំខែ) ឬមិនមែនសម្រាប់មួយត្រីមាសពេញ (សម្រាប់ការប្រកាសប្រចាំត្រីមាស)។

ថ្ងៃផុតកំណត់ចុងក្រោយសម្រាប់ការបង់ពន្ធគឺជាថ្ងៃចុងក្រោយនៃថ្ងៃផុតកំណត់នៃការដាក់លិខិតប្រកាសពន្ធ។ សម្រាប់ការប្រកាសបន្ថែម ថ្ងៃផុតកំណត់សម្រាប់ការបង់ពន្ធគឺជាថ្ងៃផុតកំណត់សម្រាប់ការដាក់ប្រកាសពន្ធសម្រាប់រយៈពេលពន្ធដែលកំហុសត្រូវបានរកឃើញ។ សេចក្តីប្រកាសពន្ធត្រូវបានដាក់ជូនតាមអេឡិចត្រូនិក ឬដោយផ្ទាល់ទៅអាជ្ញាធរពន្ធដារដែលទទួលបន្ទុកទីកន្លែងដែលអ្នកជាប់ពន្ធធ្វើសកម្មភាពអាជីវកម្ម។

យោងតាមសេចក្តីព្រាងច្បាប់ គ្រួសារធុរកិច្ច និងបុគ្គលអាជីវកម្មដែលមានប្រាក់ចំណូលប្រចាំឆ្នាំចាប់ពី 1 ពាន់លានដុង ឬច្រើនជាងនេះ ត្រូវតែអនុវត្តវិក្កយបត្រអេឡិចត្រូនិកដែលមានលេខកូដអាជ្ញាធរពន្ធ វិក្កយបត្រអេឡិចត្រូនិកដែលបង្កើតចេញពីបញ្ជីសាច់ប្រាក់ជាមួយការភ្ជាប់ទិន្នន័យទៅអាជ្ញាធរពន្ធតាមបទប្បញ្ញត្តិក្នុងប្រការ 8 មាត្រា 1 នៃក្រឹត្យលេខ 70/2025/ND-CP ចុះថ្ងៃទី 20 ខែមីនា ឆ្នាំ 2025 របស់ រដ្ឋាភិបាល ។

គ្រួសារអាជីវកម្ម និងបុគ្គលអាជីវកម្មដែលមានប្រាក់ចំណូលប្រចាំឆ្នាំតិចជាង 1 ពាន់លានដុង មិនតម្រូវឱ្យប្រើវិក្កយបត្រអេឡិចត្រូនិកដែលមានលេខកូដអាជ្ញាធរពន្ធដារ ឬវិក្កយបត្រអេឡិចត្រូនិកដែលបង្កើតចេញពីបញ្ជីសាច់ប្រាក់ជាមួយនឹងការភ្ជាប់ទិន្នន័យទៅអាជ្ញាធរពន្ធដារ។

ក្នុងករណីដែលបំពេញលក្ខខណ្ឌលើហេដ្ឋារចនាសម្ព័ន្ធបច្ចេកវិទ្យាព័ត៌មាន និងមានតម្រូវការប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិក អាជ្ញាធរពន្ធដារលើកទឹកចិត្ត និងគាំទ្រដល់គ្រួសារអាជីវកម្ម និងបុគ្គលអាជីវកម្មឱ្យចុះឈ្មោះប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិកដែលមានលេខកូដអាជ្ញាធរពន្ធ ឬវិក្កយបត្រអេឡិចត្រូនិកដែលបង្កើតចេញពីបញ្ជីសាច់ប្រាក់ជាមួយនឹងការភ្ជាប់ទិន្នន័យទៅអាជ្ញាធរពន្ធដារ។

ក្នុងករណីអាជីវកម្មគ្រួសារ ឬអាជីវកម្មបុគ្គលមិនបានចុះឈ្មោះប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិក ប៉ុន្តែត្រូវប្រើវិក្កយបត្រអេឡិចត្រូនិក ពួកគេត្រូវតែប្រកាស និងបង់ពន្ធមុនពេលចេញវិក្កយបត្រអេឡិចត្រូនិកដែលមានលេខកូដដោយអាជ្ញាធរពន្ធដារសម្រាប់ប្រតិបត្តិការលក់ទំនិញ ឬការផ្តល់សេវានីមួយៗ។ បទបញ្ជា និងនីតិវិធីនៃការចុះឈ្មោះប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិក និងទម្រង់ចុះឈ្មោះប្រើប្រាស់វិក្កយបត្រអេឡិចត្រូនិក ត្រូវអនុវត្តតាមការណែនាំរបស់ក្រសួងហិរញ្ញវត្ថុ។

ទាក់ទងនឹងការប្រកាសពន្ធ និងការកាត់ពន្ធសម្រាប់សកម្មភាពអាជីវកម្មនៅលើវេទិកាពាណិជ្ជកម្មអេឡិចត្រូនិក និងវេទិកាឌីជីថលនៃគ្រួសារអាជីវកម្ម និងអាជីវកម្មបុគ្គល យោងតាមសេចក្តីព្រាង ម្ចាស់ និងអ្នកគ្រប់គ្រងជាន់ពាណិជ្ជកម្មអេឡិចត្រូនិក និងវេទិកាឌីជីថលដែលមានមុខងារបញ្ជាទិញ និងទូទាត់តាមអ៊ីនធឺណិត ទទួលខុសត្រូវក្នុងការកាត់ និងបង់ពន្ធក្នុងនាមប្រតិបត្តិការនីមួយៗនៃការផ្តល់ទំនិញ និងសេវាកម្ម យោងតាមបទប្បញ្ញត្តិនៃថ្ងៃទី 15 ខែមិថុនា ឆ្នាំ 2017/19/20/2017។ 2025 របស់រដ្ឋាភិបាល។

គ្រួសារ និងបុគ្គលដែលរស់នៅ និងធ្វើអាជីវកម្មលើវេទិកាពាណិជ្ជកម្មអេឡិចត្រូនិកដែលមានមុខងារបញ្ជាទិញតាមអ៊ីនធឺណិត ប៉ុន្តែគ្មានមុខងារបង់ប្រាក់ ត្រូវទទួលខុសត្រូវលើការប្រកាស និងបង់ពន្ធដោយខ្លួនឯង យោងតាមបទប្បញ្ញត្តិនៃក្រឹត្យលេខ 117/2025/ND-CP ចុះថ្ងៃទី 9 ខែមិថុនា ឆ្នាំ 2025 របស់រដ្ឋាភិបាល។

ប្រភព៖ https://baotintuc.vn/kinh-te/tu-nam-2026-ho-kinh-doanh-phai-tu-ke-khai-va-tinh-thue-20251206191436274.htm

![[រូបថត] ប្រធានរដ្ឋសភាលោក Tran Thanh Man ចូលរួមពិធីប្រគល់រង្វាន់ VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)