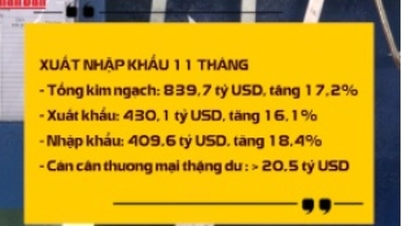

12월 8일 국회는 부가가치세법 일부 조항에 대한 개정안과 보충안을 보고받고 논의했습니다.

부가가치세(VAT)를 징수하고 환급하는 것은 부담인가요?

초안에 따르면, 정부는 가공되지 않았거나 사전 가공만 된 작물, 산림, 가축, 양식산물, 어획물 등을 생산, 어획, 판매, 수입하는 기관 및 개인의 제품에는 부가가치세가 부과되지 않는다는 내용을 추가하는 방향으로 개정할 예정입니다.

동시에 이 법안은 "부가가치세가 부과되지 않는 재화 및 용역의 투입 부가가치세"가 전액 공제 가능하다는 방향으로 세금 공제 조항을 보완합니다.

위 개정안은 2024년 11월 국회에서 부가가치세법 2025년 7월 1일부터 시행됩니다. 그러나 시행 과정에서 많은 협회와 기업이 농업 부문, 동물 사료 및 세금 환급 조건에 문제가 있다고 보고했습니다.

기업은 상업적 단계에서 매매되는 농산물에 대해 5%의 매입부가가치세를 납부해야 합니다. 이 세금은 환급되므로 기업의 시간 낭비와 자본 정체로 이어져 재정적 압박을 초래하고 사업 효율성을 저하시킵니다. 또한 이 규정은 국내산 농수산물과 수입 농수산물 간의 차별을 조장합니다.

동물사료 산업은 세금이 부과되지 않으므로, 투입 VAT를 공제하거나 환불할 수 없어 기업의 비용과 판매 가격이 상승하고, 이는 가축 농가에 영향을 미칩니다.

또한 이 규정은 공정성을 보장하지 않으며 수입 동물 사료에는 VAT가 부과되지 않기 때문에 수입 동물 사료 제품과의 경쟁력을 저하시킬 수 있습니다.

호앙 반 끄엉(하노이) 대표는 현행 정책은 세금 징수 및 환급 업무에 손실을 초래하고 국가나 기업에 어떠한 이익도 가져다주지 않으므로 부적절하다고 말했습니다.

사실, 위의 제품은 세금이 부과되므로, 기업은 수출 기업에 판매할 때 5%의 세금을 내고 환급을 받아야 하므로 예산에 실질적인 가치를 창출하지 못합니다.

그 사이 기업들은 5% 세금을 내기 위해 장기간에 걸쳐 거액의 일시적 선급금을 내야 하는데, 이는 세금을 징수하고 환급할 때 불필요한 행정절차입니다.

원칙적으로 부가가치세는 생산자가 아닌 최종 소비자에게 부과되므로, 위와 같은 사업 판매 활동에 대한 세액공제는 적절하지 않습니다.

기업에 이중과세 금지

쩐 티 반(박닌) 의원은 조세 장벽을 신속히 철폐하고, 실질적인 개혁을 단행하며, 기업을 지원하기 위한 정책 개정안에 동의하며, 상기 제품에 대한 부가가치세 부과 내용을 삭제하면 이중과세 문제를 해결하는 데 도움이 될 것이라고 말했습니다. 이를 통해 기업은 운영을 유지하고 생산 확대를 위한 재투자를 위한 재정적 여력을 확보할 수 있을 것입니다.

반 씨는 2024년 법이 발효되면 여러 기업과 업계 단체들이 시행 과정에서 문제, 미비점, 그리고 장벽을 지속적으로 제기할 것이라고 말했습니다. 특히 제조업체들이 더욱 그럴 것이라고 덧붙였습니다. 동물 사료 원자재의 80%를 수입에 의존하고, 가격이 불안정하고, 물류비용 체인이 불안정하며, 경쟁이 어려운 상황에서 큰 어려움에 직면하고 있습니다.

따라서 이러한 정책 메커니즘이 개정되지 않는다면, 기업들은 국내 시장에서 경쟁력을 크게 떨어뜨릴 것입니다.

위 정책 개정안에는 동의하지만, 응우옌 티 란(하노이) 의원은 법의 원활한 시행을 위해서는 부가가치세 과세대상이 일반 신선 가공품과 구별되는 미가공 농림수산물임을 명확히 해야 한다고 제안했습니다. 명확한 규정을 마련하면 법 집행에 대한 불안감이 해소될 것입니다.

출처: https://baoquangninh.vn/go-bat-cap-thue-vat-cho-nong-nghiep-3387814.html

![[사진] 긴급하게 주민들이 빨리 살 곳을 얻고 생활이 안정되도록 도와주세요](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[사진] 토람 총서기, 제14차 당대회 분과위원회 상임위원회와 협력](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

댓글 (0)