2017년에도 수출액은 계속 증가할 것으로 예상되며, 일본과 미국이 주요 시장입니다. 올해 첫 9개월 동안의 긍정적인 성장세에 힘입어 플라스틱 제품 수출은 내년에도 성장세를 유지할 것으로 전망됩니다. 한편, 유럽 시장은 국내 기업들의 실적에 어려움을 초래할 것으로 예상됩니다. 유로화의 부진한 성장세는 주문량 감소로 이어질 것이며, 국내 기업들은 원자재 가격 하락으로 인해 이 지역에서 생산되는 제품과의 경쟁에 직면하게 될 것입니다.

2017년에도 수출액은 일본과 미국을 주요 시장으로 삼아 지속적으로 증가할 것으로 전망됩니다 . 올해 첫 9개월 동안의 긍정적인 성장세에 힘입어 플라스틱 제품 수출은 내년에도 성장세를 유지할 것으로 예상됩니다. 한편, 유럽 시장은 국내 기업들의 실적에 어려움을 줄 것으로 예상됩니다. 유로화의 약세로 주문량이 감소할 뿐만 아니라, 유로화 약세로 원자재 가격 하락으로 인해 국내 기업들은 유럽산 제품과의 경쟁에 직면하게 될 것입니다. 일본과 미국은 여전히 소비 수요가 큰 플라스틱 수출 산업의 잠재적 시장입니다.

플라스틱 포장: 성장 잠재력은 식품 및 음료와 같은 최종 제품 산업에 따라 달라집니다 . 위에서 분석한 바와 같이 플라스틱 포장 산업, 특히 유연 포장 및 식품 PET 포장은 포장 식품, 통조림 및 병 음료를 포함한 소비재 산업을 지원하는 산업입니다. 식품 산업은 미래에 많은 발전 기회가 있을 것으로 평가합니다. 경제 상황 개선으로 중산층이 증가하고 도시화율이 증가할 것으로 예상되며, 추산에 따르면 베트남의 중산층은 향후 5년 안에 두 배로 늘어날 것으로 예상됩니다. 이는 식품 산업, 특히 포장 식품의 발전에 긍정적인 요소입니다. BMI Research에 따르면 식품 산업은 강력한 성장을 보일 것으로 예상되며, 특히 식품 판매는 2016년에 10.2% 증가했고 2015~2020년 기간의 연평균 성장률은 10.9%입니다. 2015~2050년 사이에 약 610만 가구가 빈곤에서 벗어나고 연 소득이 5,000~10,000달러인 계층에서 소비자 수요가 고부가가치 식품으로 전환될 것입니다.음료 산업의 경우 베트남 알코올-맥주-음료 협회에 따르면 베트남 음료 시장 성장에 크게 기여하는 제품 중 하나는 병입 녹차, 허브차, 에너지 드링크로, 2015~2019년 동안 각각 17.8%, 27.6%, 24.7%의 CAGR을 기록할 것으로 예상됩니다.국내 기업도 인프라와 제품 혁신에 대한 투자를 늘리고 있으며, 총 투자액은 약 6조 VND에 달합니다. 하남 과 추라이에 1호 공장을 두 개 짓는 대형 프로젝트를 진행 중인 탄히엡팟 그룹이 주도하고 있으며, 마산 그룹과 호아빈 그룹이 그 뒤를 따릅니다. 따라서 향후 병입 식품 및 음료 산업의 전망은 매우 긍정적이며, 이는 플라스틱 포장 산업 발전의 토대를 마련해 줍니다. 2020년까지 플라스틱 산업 발전 계획에 따르면 플라스틱 포장의 비중은 감소할 것으로 예상되지만, 현재 식품 산업의 성장세를 고려할 때 플라스틱 포장 분야는 여전히 발전 가능성이 크다고 판단됩니다.

가정용 플라스틱 - 큰 잠재력이 있지만 외국 경쟁자의 경쟁 압박에 직면 .가정용 플라스틱 산업의 전망은 (1) 인구 증가로 인해 가정용품에 대한 수요가 커지고(취업 가능 인구가 50% 차지), (2) 1인당 소득이 증가하여 2015년~2050년 사이에 약 610만 가구가 빈곤에서 벗어나 연 소득 5,000~10,000달러 그룹에 속할 전망(BMI Research에 따름), (3) 베트남 제품을 사용하는 소비자 비율이 증가하고 있으며 통계에 따르면 베트남 슈퍼마켓 시스템의 85~95%가 베트남 브랜드입니다. 그러나 기술이 부족하여 제품 품질이 고르지 않고 재정적 잠재력이 제한되어 가정용 플라스틱 기업은 현재 외국 경쟁자, 대표적인 가정용 플라스틱 브랜드인 Lock&Lock의 경쟁 압박에 직면해 있습니다. 품질이 좋은 외국 기업의 고급 제품은 평균 품질의 베트남 제품보다 이윤이 더 클 것입니다. 따라서 현재 국내 플라스틱 기업의 과제는 생산기술의 향상을 통해 제품 품질을 개선하는 동시에 광고능력과 서비스도 향상시켜야만 국산 제품이 외국 제품과 경쟁에서 이길 수 있습니다.

건설용 플라스틱 - 부동산 및 건설 경기가 활성화되어 산업 성장을 크게 뒷받침하고 있습니다 . 건설용 플라스틱 부문의 시장 점유율은 전체 플라스틱 산업의 18.2%에 불과하지만 연간 15~20%까지 매우 빠르게 성장하고 있습니다. 현재 전국에는 건설용 플라스틱 파이프와 건설용 플라스틱 재료의 2개 부문에서 180개 기업이 운영되고 있습니다. 호치민 시 증권거래소의 분류 시스템에 따르면 건설용 플라스틱 산업은 재료 산업에 속하며 산업 그룹 지수는 올해 처음 9개월 동안 45% 증가하여 투자자들이 이 산업에 많은 관심을 가지고 있음을 부분적으로 증명했습니다. 국제적인 조사 기관인 BMI는 2016년 베트남의 인프라 건설 산업 성장률이 9.85%가 될 것으로 예측하고 있으며, 2016~2024년 기간 동안 연평균 실질 성장률은 약 6%가 될 것입니다. 건설용 플라스틱 파이프와 프로파일 바에 대한 수요가 증가하고 있습니다. 2011년 총리가 승인한 2030년 비전을 담은 2020년 국가 주택 개발 전략에 따라 어려움을 극복하고 부동산 시장을 발전시키기 위한 동시적 해결책을 제공했습니다. 2020년까지 평균 국가 주택 면적을 약 25m²/인에 도달하는 것을 목표로 하며, 이 중 도시 지역은 29m²/인, 농촌 지역은 22m²/인에 도달하여 최소 주택 면적 8m²/인 목표 달성을 위해 노력합니다. 2030년까지 평균 국가 주택 면적 약 30m²/인, 최소 주택 면적 12m²/인 목표 달성을 위해 노력합니다. 건설 및 부동산 시장의 발전은 향후 건설 플라스틱 산업의 성장을 위한 동력을 제공할 것입니다.

재활용 플라스틱 - 미래의 새로운 트렌드. 재활용 플라스틱 제품은 현재 선진국에서 인기를 얻고 있습니다. 플라스틱 폐기물이 환경에 배출되어 환경 오염을 유발하고, 장기적인 잔류성과 분해의 어려움으로 인해 여러 심각한 문제를 야기하기 때문입니다. 베트남 플라스틱 협회는 재활용 플라스틱 재료를 연간 35~50% 사용한다면 기업은 생산 비용을 15% 이상 절감할 수 있다고 생각합니다. 한편, 호치민시 폐기물 재활용 기금에 따르면 플라스틱 폐기물은 도시 고형 폐기물 중 음식물 쓰레기 다음으로 높은 비중을 차지합니다. 그러나 매년 환경으로 배출되는 플라스틱 폐기물의 약 10%만이 재활용됩니다. 현재 재활용 가능한 플라스틱 제품은 주로 PET 병, 식품 포장재와 같은 플라스틱 포장재입니다. 재활용 플라스틱 제품의 전망은 매우 밝으며, 특히 식품 포장재와 PET 병의 경우 더욱 그렇습니다. 플라스틱 제품으로 인한 환경 오염을 줄이기 위한 정부 의 인센티브 정책으로 인해 플라스틱 재활용 수요가 증가하고 있습니다. 그러나 미래에는 많은 전망이 있지만, 실제 개발 과정에서는 여전히 많은 어려움에 직면해 있습니다. 첫째, 재활용 플라스틱의 원산지가 광범위하고 품질이 다양하며 성능 차이가 크기 때문에 재활용 플라스틱의 품질과 안정성이 낮습니다. 둘째, 재활용 플라스틱의 원가가 상대적으로 높아 일반 플라스틱보다 30~50% 높습니다. 셋째, 재활용 플라스틱 산업은 상대적으로 높은 기술력을 요구하는 반면, 이 분야에서 활동하는 기업은 대부분 규모가 작고 분산되어 있습니다. 아직 많은 어려움에 직면해 있지만, 재활용 플라스틱 산업은 여전히 미래의 발전 방향이며, 베트남 기업들이 이러한 장점을 활용한다면 공급 부족이라는 현실 속에서도 발전 잠재력이 매우 큽니다.

플라스틱 펠릿 가격은 연말에 소폭 상승할 것으로 예상되지만, 횡보세를 유지할 것으로 예상됩니다 . 향후 플라스틱 펠릿 가격 동향과 관련하여 다음과 같은 의견을 제시합니다.

- 2017년 유가는 50~55달러 선에서 보합세를 유지할 것으로 예상됩니다. 석유수출국기구(OPEC) 회원국들이 8년 만에 처음으로 감산에 합의한 가운데, 최근 유가는 배럴당 50달러 이상으로 강세를 회복했습니다. 감산은 2017년 초부터 발효될 예정이며, OPEC 회원국들은 현재 공식 감산량인 하루 3,360만 배럴에서 120만 배럴을 감산하게 됩니다. 그러나 미국 셰일 오일 생산업체들의 증산 가능성이 제기되면서 시장에는 양날의 검이 될 수 있습니다. 한편, 중국의 원유 수입 수요는 연말 몇 달 동안 급증했지만, 이는 실제 소비 수요 증가보다는 원유 가격 하락에 따른 것일 수 있습니다. 따라서 중국 등 주요 수입국의 수입 수요 감소에 따라 원유 공급이 감소할 경우, 생산업체들의 노력은 큰 효과를 거두지 못할 것입니다.

- 미국 시장: 원자재와 플라스틱 수지의 미국 시장 기준 지수인 PPIJPRAM 지수는 9월과 10월에 약간 상승하기 시작했습니다.

체육

PE 공급은 최근 예정된 공장 유지 관리와 이 지역의 예상치 못한 정전으로 인해 긴축되었습니다. 걸프 코스트에서 PE 또는 원료 에틸렌 생산에 문제를 겪고 있는 회사로는 북미 플라스틱 산업의 주요 기업인 LyondellBasell Industries, ExxonMobil Chemical Co 및 Westlake Chemical Corp가 있습니다. PE 재고 감소도 최근 가격 상승에 영향을 미쳤습니다. 워싱턴에 있는 American Chemistry Council에 따르면 미국과 캐나다의 PE 수요 증가는 여러 요인이 복합적으로 작용한 결과입니다. 지역 고밀도 PE 판매량은 4% 이상 증가한 반면 저밀도 PE 판매량은 1% 이상 증가했고 LDPE는 거의 1% 감소했습니다. 국내 HDPE 판매량도 8개월 수출 판매량이 약 15% 증가한 데 힘입어 약 2% 증가했습니다. LLDPE의 경우 수출 시장이 약 2% 감소하여 판매량이 2% 이상 감소했습니다. 이 지역의 LDPE는 수출 수익이 약 10% 감소하여 2% 감소했습니다.

피피(PP)

미국 시장의 PP 가격은 이전의 PP 수지 공급 부족으로 인해 지속적으로 상승했지만, 전 세계에서 더 많은 원자재가 미국 시장에 수입되면서 가격 하락을 초래했습니다. 현재 미국으로 수입되는 원자재는 여전히 공급 가능하지만, 감소하면서 PP 가격이 다시 상승했습니다. PP 수지 매출 또한 2016년 1~8월 동안 1.3% 증가했으며, 이는 수출 매출이 31% 급증한 데 따른 것입니다.

PVC

PVC 가격은 안정적인 추세를 유지하고 있으며, 보합세를 유지할 것으로 전망됩니다. PVC 판매는 미국 주택 시장 회복과 배관 및 파이프 산업의 경질 소재 수요가 7.5% 증가한 데 힘입어 양호한 수준을 유지하고 있습니다. 아시아 시장의 경우, 화학 산업, 특히 PVC 제조에 중요한 원자재인 카바이드(탄화물)를 원료로 한 PVC 생산에 대한 중국 정부의 검열 이후 공급 제약으로 인해 2017년 상반기 PVC 가격은 안정세를 보이며 더욱 강세를 보일 것으로 예상됩니다.

기타 시장: 11월 터키의 PE 및 PP 수지 가격은 다른 시장 대비 수익성 저하로 인해 전월 대비 상승했습니다. 가격 상승폭은 톤당 10~40달러였습니다. 사우디아라비아, 오만, 인도, 이집트 등지의 여러 공장이 폐쇄되면서 공급이 감소했습니다. 이러한 가격 상승의 또 다른 요인은 중국 시장이 회복되면서 가격이 상승한 것입니다. 이와 동시에, 2017년 PP 수지 수입세가 3%로 인상된 것도 가격 추세에 영향을 미쳐 공급업체들은 조정된 세율에 맞춰 PP 수지 가격을 인상할 것으로 예상됩니다.

위의 의견을 바탕으로, 플라스틱 수지 가격은 유가 상승 추세와 함께 연말까지 상승할 것으로 예상되며, 2017년에는 보합세를 유지하거나 소폭 상승할 것으로 예상됩니다 . 플라스틱 가격은 세계 유가에 따라 변동하겠지만, 대부분의 베트남 플라스틱 기업들은 특히 성수기에는 2~6개월치 생산에 필요한 원자재를 비축해 두고 있습니다. 따라서 일정 기간 지연이 발생할 수 있으며, 기업들은 원자재 가격 변동에 큰 영향을 받지 않도록 유연하게 대처해야 합니다.

세금 정책이 베트남 플라스틱 기업에 영향을 미치고 있습니다 . 정부는 수출 관세, 특혜 수입 관세, 품목 목록 및 절대 세율, 혼합세, 관세 할당량 외 수입세에 관한 법령 122/2016/ND-CP를 2016년 9월 1일부터 시행한다고 발표했습니다. 이 법령은 PP 원료(HS 3902)에 대한 수입세율에 대한 세부 규정을 다음과 같이 명시하고 있습니다.

- 2016년 9월 1일부터 12월 31일까지: PP 수입세는 1%입니다.

- 2017년 1월 1일부터 PP 수입세는 3%입니다.

현재 PP 플라스틱 소재의 국내 공급 능력은 플라스틱 제조 기업이 연간 10만~15만 톤에 불과한 반면, 사용 수요는 연간 120만 톤에 달합니다. 게다가 베트남 플라스틱 협회는 이 소재에 대한 수요가 연평균 15%씩 증가할 것으로 전망했습니다.

재무부의 계산에 따르면, 현재 1%의 특혜 수입세율은 일부 FTA의 0% 세율보다 높지만, 0% 세율을 적용하려면 기업은 1%에 가깝거나 같은 추가 비용(예: C/O 발급 비용)을 부담해야 하며, 수입품은 운송 시간이 필요하고 종종 대량으로 구매해야 하며 국내 구매보다 자본이 더 많이 필요합니다. 따라서 국내 기업이 이러한 제품을 수입 가격 + 1% 수입세로 구매하고 판매하는 것은 허용 가능합니다. 2017년 중반까지 Nghi Son 정유 프로젝트가 가동될 것으로 예상됩니다. 투자 증서에 따르면 이 프로젝트는 연간 380,330톤의 PP 수지, 158,775톤의 벤젠, 525,600톤의 p-자일렌을 생산할 수 있습니다. 재무부는 응이손 프로젝트가 가동되는 현실을 고려하여 2017년 1월 1일부터 PP 플라스틱 수지에 3%의 수입세율을 부과하기로 결정했습니다.

PP에 대한 수입세를 3%로 인상하면 특히 식품 포장재 및 건축 포장재를 생산하는 산업계 기업의 원자재 공급 측면에서 많은 어려움이 발생할 것으로 예상됩니다.VPA의 예비 계산에 따르면 현재 수입 가격으로 수입세를 3%로 인상하면 2017년 FTA 지역의 수출 기업에 국내 기업이 지불해야 하는 수입 가격 상승으로 인한 비용은 1조 8,700억 VND가 될 것입니다.따라서 플라스틱 수지 가격이 약간 상승해야 하는 압력 외에도 베트남 플라스틱 기업은 원자재에 대한 수입세 비용으로 인해 압박을 받고 있습니다.한편, ASEAN, 한국, 중국과 같은 지역 국가의 PP 수지 제조업체는 혜택을 볼 것입니다.특히 ASEAN 국가의 기업은 조정된 수입세율에 따라 PP 수지의 판매 가격을 인상할 수 있습니다.따라서 국내 기업은 이 새로운 가격 정책으로 인해 큰 영향을 받을 것입니다.

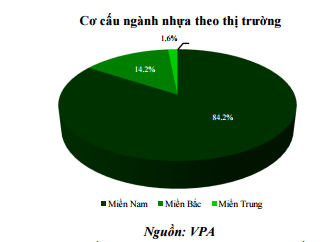

국내에서도 치열한 경쟁이 벌어지고 있습니다. 현재 플라스틱 산업에는 2,000개가 넘는 기업이 활동하고 있으며, 그중 약 84%가 남부에 집중되어 있고, 북부에는 약 14%의 기업이 활동하고 있습니다. 따라서 가장 치열한 경쟁은 남부에서 발생합니다. 플라스틱 포장은 여전히 플라스틱 산업에서 가장 높은 비중을 차지하는 부문으로, 2015년에는 37.4%에 달했습니다. 플라스틱 포장 제품은 네 개의 작은 부문으로 구성되어 매우 다양하기 때문에 직접적인 경쟁은 일어나지 않습니다. 그러나 2017년부터 PP 플라스틱 수지에 3%의 수입세를 부과하는 규제가 시행됨에 따라, 건설 포장 및 식품 포장 하위 부문의 기업들은 위에서 분석한 바와 같이 해외 경쟁업체의 경쟁 압력에 직면할 가능성이 높습니다. 국내 기업들이 여전히 투입 자재 비용 문제로 어려움을 겪고 있는 반면, 다른 국가의 플라스틱 기업들은 완제품을 베트남에 가져와 경쟁하고 있습니다.

주로 국내 시장을 장악하고 있는 건설용 플라스틱 업계는 더욱 치열한 경쟁에 직면해 있습니다. 건설용 플라스틱 업계의 양대 산맥은 북부 시장을 60%, 전국 시장 점유율 약 29%로 장악하고 있는 티엔퐁 플라스틱(Tien Phong Plastics)과 남부 시장을 50%에 육박하는 빈민 플라스틱(Binh Minh Plastics)입니다. 그러나 최근 플라스틱 업계의 두 거대 기업은 경쟁사의 경쟁 구도에 침투하는 동시에 플라스틱 파이프 시장에 아직 강자가 없었던 중부 지역으로 진출하며 시장 점유율을 확대하기 시작했습니다. NTP가 파이브 스타 플라스틱(Five Star Plastics)을 인수하고 BMP가 다낭 플라스틱(Da Nang Plastics)과 합병하려는 움직임은 이러한 전략을 여실히 보여줍니다. 또한, 기업들은 대리점 할인율을 높여 시장 점유율을 유지하고 있습니다. NTP는 항상 약 11~17%의 높은 할인율을 유지하는 반면, BMP는 11~17%로 유지하고 있으며, 대리점을 위한 다양한 정책, 특히 1,400명의 고객이 참석하는 유통 시스템 컨퍼런스(Distribution System Conference)는 11월 말 말레이시아에서 개최됩니다. 플라스틱 산업의 두 거대 기업 외에 나머지 시장 점유율은 Hoa Sen, Europipe, Tan A Dai Thanh과 같은 다른 소규모 경쟁업체가 차지하고 있습니다.

- 호아센빈딘 플라스틱 파이프 공장은 2016년 4월에 설립되었으며, 2단계로 구성됩니다. 1단계는 uPVC 파이프 생산 라인 6개와 중앙 혼합 시스템 1개로 구성되며, 연간 생산량은 12,000톤입니다. 2단계는 uPVC 파이프 생산 라인 6개와 중앙 혼합 시스템 모듈 1개로 구성되며, 연간 생산량은 12,000톤입니다. 두 단계 모두 2016년 12월에 완공될 예정이며, 총 생산량은 연간 24,000톤입니다.

- 또한, Stroman Vietnam Plastic JSC(Tan A Dai Thanh Group 계열사)는 2단계로 나누어 7천만 달러의 투자 자본으로 Stroman Hung Yen 플라스틱 파이프 공장을 준공했습니다. 그 중 1단계의 3천 5백만 달러는 기계 및 장비에 투자됩니다. 목표는 북부 및 중부 지역에 20개의 창고를 건설하여 2만 톤의 생산량을 예상하고 1조 VND의 수익을 창출하는 것입니다. 2단계는 2017년까지 기계 시스템을 포함한 품목을 포함하여 공장을 완공하여 Stroman Hung Yen 공장의 전체 용량을 가동합니다. 이 부문은 18개의 창고를 더 건설하여 북부 및 중부 지역 36개 성에 36개의 창고 건설을 완료하여 7만 톤의 제품을 예상하고 3조 VND의 수익을 창출할 것입니다.

- 유로파이프는 베트남에서 HDPE 플라스틱 파이프, PPR 내열 플라스틱 파이프, uPVC 플라스틱 파이프 및 부속품 생산에 대규모 투자를 한 민간 기업으로, 총 투자액은 4,000억 VND가 넘습니다.

보시다시피, 건설용 플라스틱 파이프 시장의 경쟁은 점차 치열해지고 있으며, 이러한 신규 기업들이 시장 점유율을 나눠야 할 수도 있습니다. 국내 플라스틱 기업들은 여전히 대규모 규모와 강력한 브랜드 덕분에 우위를 점하고 있지만, 경쟁이 치열한 시장에 적응하기 위한 합리적인 정책이 마련되지 않는다면 기업들의 시장 점유율에 부정적인 영향을 미칠 것으로 예상됩니다.

외국 기업의 인수 - 기회와 과제 . 급속한 성장을 보이는 베트남 플라스틱 산업은 외국 기업의 큰 관심을 받고 있습니다.태국, 일본, 한국 기업이 베트남에서 플라스틱 기업 인수 붐을 일으켰습니다.특히 태국의 SCG 그룹은 일련의 인수 합병을 통해 베트남 시장에서 영향력을 확대하고 있습니다.플라스틱 포장 부문의 경우 SCG는 플라스틱 포장 산업에서 5대 기업 중 하나인 Tin Thanh Packaging(Batico)을 인수하는 데 4,400만 달러를 지출했습니다.Tin Thanh Plastic Company는 또한 예상치 못하게 SCG Group에 4,440만 달러에 지분 80%를 매각했습니다.그뿐만 아니라 SCG는 Tien Phong Plastic의 지분 23.8%와 Binh Minh Plastic의 지분 20.4%를 소유하면서 베트남 건설 플라스틱 산업에도 깊숙이 침투했습니다.

SCG는 현재까지 베트남 플라스틱 기업 7곳에 약 1억 2,100만 달러를 투자했습니다. 또한, SCG는 베트남-태국 플라스틱화학 합작법인, TPC 비나 플라스틱 및 화학, 켐텍, 민타이 플라스틱 소재 등 가정용 플라스틱 및 포장재 생산 전문 기업의 지분도 보유하고 있습니다. 태국인뿐만 아니라 한국과 일본 투자자들도 베트남 플라스틱 시장을 선호합니다. 대표적으로 일본의 오지 홀딩 코퍼레이션(Oji Holding Corporation)이 유나이티드 패키징(United Packaging Company)을, 사가시키 베트남(Sagasiki Vietnam)이 골드선 인쇄 및 패키징 주식회사(Goldsun Printing and Packaging Joint Stock Company)를 인수했습니다. 최근에는 일본의 투자 기관인 리사 파트너스(RISA Partners)도 동아시빌 플라스틱(Dong A Civil Plastic Company)에 투자 의사를 밝혔습니다. 한국 동원시스템즈 그룹도 마산그룹 산하의 포장재 기업인 탄티엔 플라스틱 패키징(Tan Tien Plastic Packaging)과 민비엣 플라스틱 패키징(Minh Viet Plastic Packaging) 두 대기업을 동시에 인수했습니다.

이러한 외국 기업들은 브랜드를 처음부터 구축하는 대신, 자본을 투자하고 시장에 영향력을 행사하기 위해 합작 투자 형태를 선택하는 경우가 많습니다. SCIC(상하이투자청)로부터 매각 후 자본을 매입하거나 소규모 기업을 인수하여 제조 및 가공 기업 전체를 인수하는 방식은 시장 조사 비용 절감, 국내 자원 활용, 그리고 국내 시장의 소비 수요 증대라는 이점을 통해 앞으로도 계속 나타날 것으로 예상됩니다. 이러한 흐름은 FTA 체결을 앞두고 수출을 준비하기 위해 강력하게 나타날 것입니다.

두 플라스틱 거대 기업인 BMP와 NTP의 경우, SCIC 매각 계획이 정부로부터 승인됨에 따라 SCG가 이 두 회사에 대한 소유권을 늘릴 가능성이 높습니다. 2016년 주주총회에서 BMP는 외국인 투자자의 지분을 100%로 늘리는 것이 승인되었고 이사회는 올해 그 지분을 늘리기로 합의했습니다. 그러나 BMP의 정관에는 여전히 여러 조건부 사업 분야가 포함되어 있으므로 지분 확대 절차는 다른 경우보다 더 복잡합니다. 그러나 이 계획이 곧 완료될 것이며 SCG가 BMP에 대한 소유권을 계속 늘릴 가능성이 있다고 생각합니다. NTP의 경우, 외국인 지분은 거의 닫히지 않았습니다. 주로 SCG가 내부 주주의 높은 지분 비율로 인해 약 24%를 보유하고 있으며 최대 주주는 지분 비율이 37.1%인 SCIC입니다. NTP가 BMP처럼 외국인 지분을 100% 늘리는 데 동의한다면 합병 가능성이 매우 높아지고, 이 두 선도 기업의 업계 내 지위를 고려할 때 태국 국민은 주식의 시장 가격보다 높은 가격을 지불하는 것을 받아들여야 할 것입니다.

(출처: VCBS)

[광고_2]

출처: https://nhuatienphong.vn/bai-viet/trien-vong-nganh-nhua-2017/680.html

![[사진] 국회의장 쩐탄만, 베트남 영웅 모친 타티쩐 방문](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

댓글 (0)