ເລັ່ງພັດທະນາ ແລະ ອອກເອກະສານແນະນຳ

ບົດລາຍງານກ່ຽວກັບການຊີ້ນຳ, ຮັບເອົາ ແລະ ດັດແກ້ກຸ່ມ 3 ຮ່າງກົດໝາຍໂດຍທ່ານຮອງລັດຖະມົນຕີກະຊວງ ການເງິນ Cao Anh Tuan ນຳສະເໜີ.

ຕາມນັ້ນແລ້ວ, ໃນຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ), ກ່ຽວກັບການປັບລະດັບລາຍຮັບທີ່ບໍ່ຕ້ອງເສຍພາສີ, ລັດຖະບານ ໄດ້ສະເໜີໃຫ້ປັບຈາກ 200 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 500 ລ້ານດົ່ງ/ປີ. ພ້ອມກັນນັ້ນ, ລະດັບ 500 ລ້ານດົ່ງ/ປີນີ້ກໍ່ແມ່ນລະດັບຫັກກ່ອນເສຍອາກອນຕາມອັດຕາລາຍຮັບ.

ເພີ່ມເຕີມບັນດາລະບຽບການໃຫ້ບັນດາຄອບຄົວທຸລະກິດ ແລະ ບຸກຄົນທີ່ມີລາຍຮັບແຕ່ 500 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 3 ຕື້ດົ່ງ/ປີ, ປະຕິບັດການຄິດໄລ່ອາກອນຕາມລາຍຮັບ (ລາຍຮັບ - ລາຍຈ່າຍ) ເພື່ອຮັບປະກັນການເກັບພາສີຕາມລັກສະນະຂອງອາກອນລາຍຮັບ ແລະ ປະຕິບັດອັດຕາພາສີ 15% ເທົ່າກັບອັດຕາພາສີລາຍຮັບວິສາຫະກິດທີ່ກຳນົດໄວ້ໃນກົດໝາຍວ່າດ້ວຍລາຍຮັບວິສາຫະກິດ 7/15/2015 ສະບັບເລກທີ 2015/ກປ. ຕື້ດົ່ງ/ປີ...

ກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີອາກອນ (ສະບັບປັບປຸງ), ກ່ຽວກັບການຈັດ ແບ່ງຜູ້ເສຍພາສີໃນການຄຸ້ມຄອງພາສີ (ມາດຕາ 3), ລັດຖະບານໄດ້ຮັບຮອງເອົາ ແລະ ປັບປຸງຂໍ້ 1 ແລະ ເພີ່ມເຕີມຈຸດ ງ, ຂໍ້ 2, ມາດຕາ 3 ຂອງຮ່າງກົດໝາຍດັ່ງນີ້: “1. ເຈົ້າໜ້າທີ່ພາສີຕ້ອງຈັດແບ່ງຜູ້ເສຍອາກອນຕາມມາດຖານທີ່ກຳນົດໄວ້ໃນຂໍ້ 2 ຂອງລະບອບການຄຸ້ມຄອງພາສີອາກອນທັງໝົດ ເພື່ອກຳນົດບຸລິມະສິດ. ນຳໃຊ້ມາດຕະການຄຸ້ມຄອງພາສີ, ຕິດຕາມກວດກາການປະຕິບັດພັນທະອາກອນໃຫ້ເໝາະສົມກັບການຈັດປະເພດຜູ້ເສຍພາສີແຕ່ລະຄົນ;

“ ງ) ລະດັບການປະຕິບັດຕາມກົດໝາຍຂອງຜູ້ເສຍພາສີ ແລະ ປະຫວັດການປະຕິບັດຕາມກົດໝາຍພາສີ ”.

ກ່ຽວກັບບັນດາການກະທຳຕ້ອງຫ້າມໃນການຄຸ້ມຄອງພາສີ (ມາດຕາ 8), ລັດຖະບານຈະຮັບເອົາ ແລະ ດັດແກ້ຮ່າງກົດໝາຍວ່າດ້ວຍ...

ກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍການປັບປຸງ ແລະ ເພີ່ມເຕີມບາງມາດຕາຂອງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງໜີ້ສາທາລະນະ, ກ່ຽວກັບການຈັດແບ່ງໜີ້ສາທາລະນະໂດຍອີງໃສ່ຂໍ້ 3, ມາດຕາ 11 ຂອງກົດໝາຍວ່າດ້ວຍງົບປະມານແຫ່ງລັດ 2025, ລັດຖະບານໄດ້ມອບໝາຍໃຫ້ລັດຖະບານລົງລາຍລະອຽດກ່ຽວກັບກອງທຶນສຳຮອງ. ປະຈຸບັນ, ລັດຖະບານພວມຮ່າງດຳລັດ ໂດຍລະອຽດ ແລະ ຊີ້ນຳການຈັດຕັ້ງປະຕິບັດກົດໝາຍວ່າດ້ວຍງົບປະມານແຫ່ງລັດຈຳນວນໜຶ່ງ. ໂດຍສະເພາະ, ມີຂໍ້ກໍານົດກ່ຽວກັບສິດອໍານາດໃນການຕັດສິນຄວາມກ້າວຫນ້າຈາກກອງທຶນສະຫງວນທາງດ້ານການເງິນສູນກາງແລະກອງທຶນສະຫງວນທາງດ້ານການເງິນທ້ອງຖິ່ນ.

ກ່ຽວກັບຫຼັກການຄຸ້ມຄອງໜີ້ສາທາລະນະ, ລັດຖະບານກ່າວວ່າ, ບັນດາຜູ້ໃຫ້ທຶນຕ່າງປະເທດລ້ວນແຕ່ຮຽກຮ້ອງໃຫ້ບັນດາພັນທະໜີ້ສິນຂອງລັດຖະບານປະຕິບັດຢ່າງສະເໝີພາບໃນທຸກທຸລະກິດສິນເຊື່ອ. ສະນັ້ນ, ຈຶ່ງສະເໜີໃຫ້ເພີ່ມຫຼັກການນີ້, ຄືກັນກັບທີ່ໄດ້ກຳນົດໄວ້ໃນຂໍ້ 6, ມາດຕາ 5 ຂອງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງໜີ້ສິນສາທາລະນະ 2009.

ບົດລາຍງານກວດກາໂດຍປະທານຄະນະກຳມະການເສດຖະກິດ ແລະ ການເງິນ ທ່ານ ຟານວັນໄມ ໃຫ້ຮູ້ວ່າ: ກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ), ບັນດາເນື້ອໃນສຳຄັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ ແລະ ອົງການກວດກາລ້ວນແຕ່ໄດ້ຮັບການລາຍງານ, ອະທິບາຍ, ຮັບຮອງເອົາບາງສ່ວນເພື່ອປະກອບຄຳເຫັນໃສ່ຮ່າງກົດໝາຍ.

ແນວໃດກໍດີ ເພື່ອໃຫ້ເນື້ອໃນນະໂຍບາຍຂອງກົດໝາຍສະບັບນີ້ ໄດ້ຮັບການຈັດຕັ້ງປະຕິບັດຢ່າງສະດວກ ແລະ ມີປະສິດທິຜົນ, ສະເໜີໃຫ້ລັດຖະບານ ຊີ້ນຳບັນດາອົງການທີ່ກ່ຽວຂ້ອງ ເລັ່ງລັດສ້າງ ແລະ ປະກາດໃຊ້ບັນດາເອກະສານ ແນະນຳການຈັດຕັ້ງປະຕິບັດກົດໝາຍໃຫ້ທັນເວລາ.

ກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີ (ສະບັບປັບປຸງ), ຄະນະກຳມະການຊີ້ນຳໃຫ້ລັດຖະບານຊີ້ນຳບັນດາອົງການທີ່ກ່ຽວຂ້ອງຮີບຮ້ອນສ້າງ ແລະ ອອກເອກະສານແນະນຳເພື່ອຮັບປະກັນວັນກົດໝາຍມີຜົນສັກສິດ. ເນື້ອໃນທີ່ມີການປ່ຽນແປງນະໂຍບາຍການຄຸ້ມຄອງຈໍາເປັນຕ້ອງມີຄໍາແນະນໍາຢ່າງເຕັມທີ່ສໍາລັບໄລຍະການຫັນປ່ຽນ; ເນື້ອໃນທີ່ລວມເອົາ ແລະ ປັບປຸງຮ່າງກົດໝາຍວ່າດ້ວຍການປ່ຽນແປງນະໂຍບາຍທີ່ສະເໜີມາໃນເບື້ອງຕົ້ນໂດຍບໍ່ໄດ້ປະເມີນຜົນກະທົບນັ້ນ ຕ້ອງໄດ້ພິຈາລະນາຢ່າງຮອບຄອບ ແລະ ຄວາມຮັບຜິດຊອບຕໍ່ເນື້ອໃນທີ່ສະເໜີມານັ້ນຕ້ອງໄດ້ພິຈາລະນາ.

ກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍການປັບປຸງ ແລະ ເພີ່ມເຕີມບາງມາດຕາຂອງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງໜີ້ສາທາລະນະ, ຄະນະປະຈຳຄະນະປະຈຳສະພາໄດ້ເຫັນດີເປັນເອກະສັນກັບການຊີ້ນຳຂອງລັດຖະບານໃນຫຼາຍເນື້ອໃນເຊັ່ນ: ເອົາລະບຽບການກ່ຽວກັບຮູບແບບການກູ້ຢືມເງິນຈາກກອງທຶນສຳຮອງຂອງລັດ ເພື່ອໃຫ້ສອດຄ່ອງ ແລະ ສອດຄ່ອງກັບກົດໝາຍງົບປະມານແຫ່ງລັດ; ເພີ່ມທະວີຫຼັກການ “ພັນທະໜີ້ສິນທັງໝົດຂອງລັດຖະບານລ້ວນແຕ່ປະຕິບັດຢ່າງສະເໝີພາບ”...

ພ້ອມກັນນັ້ນ, ກໍໄດ້ແນະນຳໃຫ້ລັດຖະບານສືບຕໍ່ຄົ້ນຄວ້າຢ່າງລະອຽດຖີ່ຖ້ວນຕາມຄຳເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ກວດກາ ແລະ ສະເໜີປັບປຸງກົດໝາຍຢ່າງຮອບດ້ານໃນເວລາທີ່ເໝາະສົມ.

ຮັບປະກັນຄວາມຍຸຕິທໍາລະຫວ່າງວົງເລັບພາສີ

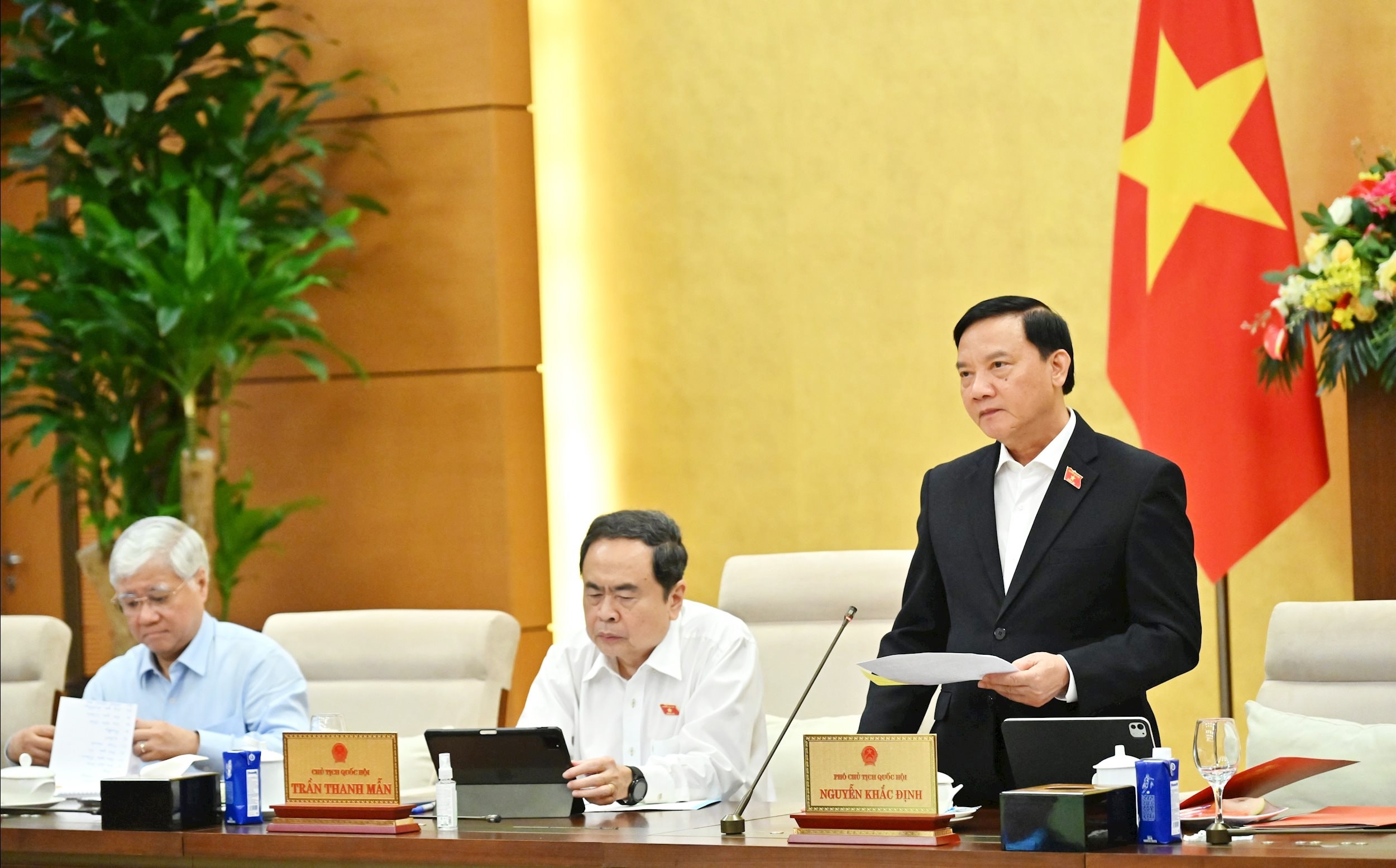

ກ່າວຄຳເຫັນທີ່ກອງປະຊຸມປຶກສາຫາລືກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີ (ສະບັບປັບປຸງ), ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ປາດຖະໜາວ່າ: ຕ້ອງເພີ່ມທະວີການນຳໃຊ້ເຕັກໂນໂລຊີເຂົ້າໃນການຄຸ້ມຄອງພາສີ, ຮັບປະກັນເງື່ອນໄຂພື້ນຖານໂຄງລ່າງ, ນຳໃຊ້ເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານ, ພື້ນຖານຂໍ້ມູນຂ່າວສານ, ຄຸ້ມຄອງຄວາມສ່ຽງ, ລະບຽບການອັດຕະໂນມັດ ແລະ ຄວາມປອດໄພດ້ານຂໍ້ມູນຂ່າວສານ.

ທ່ານປະທານສະພາແຫ່ງຊາດເນັ້ນໜັກເຖິງວິທີຄຸ້ມຄອງໃຫ້ດີກວ່າ, ຫຼຸດຜ່ອນລະບຽບການບໍລິຫານ, ຫຼຸດຜ່ອນຄວາມຫຍຸ້ງຍາກໃຫ້ແກ່ຜູ້ເສຍອາກອນ.

ກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ), ທ່ານປະທານສະພາແຫ່ງຊາດສະເໜີວ່າ ຄວນເອົາໃຈໃສ່ເຖິງການເກັບພາສີການໂອນທອງຄຳ, ຕ້ອງຄິດໄລ່ຢ່າງລະມັດລະວັງ ແລະ ສົມເຫດສົມຜົນໃນສະພາບການຄຸ້ມຄອງຕະຫຼາດຄຳເພື່ອກຳນົດເວລານຳໃຊ້.

ກ່ຽວກັບມາດຕະການເກັບພາສີລາຍຮັບຂອງບັນດາຫົວໜ່ວຍທຸລະກິດຂອງບຸກຄົນ, ປະທານສະພາແຫ່ງຊາດສະເໜີວ່າ, ຕ້ອງອະທິບາຍຢ່າງຈະແຈ້ງກ່ຽວກັບການເກັບພາສີອາກອນແທນລາຍຮັບ.

ກ່ຽວກັບການຜັນຂະຫຍາຍແຜນການເກັບພາສີ, ທ່ານປະທານສະພາແຫ່ງຊາດສະເໜີວ່າ ຕ້ອງຮັບປະກັນຄວາມສົມເຫດສົມຜົນລະຫວ່າງອັດຕາພາສີ ແລະ ໄລຍະຫ່າງລະຫວ່າງອັດຕາພາສີ, ເພື່ອຫຼີກເວັ້ນບໍ່ໃຫ້ສະພາບອັດຕາພາສີເພີ່ມຂຶ້ນສູງເກີນໄປໃນບາງລະດັບ.

ກ່ຽວກັບການຫັກເງິນຄອບຄົວ, ທ່ານປະທານສະພາແຫ່ງຊາດຮຽກຮ້ອງຕ້ອງອີງໃສ່ການຄິດໄລ່ລາຄາ ແລະ ການຜັນແປຂອງລາຍຮັບ, ຮັບປະກັນໃຫ້ເໝາະສົມກັບສະພາບການເສດຖະກິດ - ສັງຄົມ.

ກ່ຽວກັບຮ່າງກົດໝາຍປັບປຸງ ແລະ ເພີ່ມເຕີມບາງມາດຕາຂອງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງໜີ້ສາທາລະນະ, ທ່ານປະທານສະພາແຫ່ງຊາດສະເໜີໃຫ້ລັດຖະບານສືບຕໍ່ຊີ້ນຳກວດກາຮ່າງກົດໝາຍເພື່ອຮັບປະກັນຄວາມສອດຄ່ອງລະຫວ່າງບັນດາເນື້ອໃນ ແລະ ເອກະສານວິຊາການ, ຮັບປະກັນຄວາມສະດວກ.

ສະຫລຸບກອງປະຊຸມ, ທ່ານຮອງປະທານສະພາແຫ່ງຊາດ ຫງວຽນທິກິມເງິນ ສະເໜີໃຫ້ລັດຖະບານຊີ້ນຳອົງການຮ່າງກົດໝາຍ ແລະ ບັນດາອົງການທີ່ກ່ຽວຂ້ອງສົມທົບກັນຢ່າງແໜ້ນແຟ້ນກັບບັນດາອົງການທີ່ຮັບຜິດຊອບກວດກາ, ຄົ້ນຄວ້າ, ດູດເອົາຄຳເຫັນເພື່ອຜັນຂະຫຍາຍບົດລາຍງານການອະທິບາຍ, ຮັບຮອງເອົາ, ປັບປຸງຮ່າງກົດໝາຍວ່າດ້ວຍການຮັບປະກັນຄຸນນະພາບ 3 ສະບັບ ເພື່ອສະເໜີໃຫ້ສະພາແຫ່ງຊາດພິຈາລະນາ, ຕັດສິນ.

ຄະນະກຳມະການເສດຖະກິດ ແລະ ການເງິນ ສົມທົບກັບບັນດາອົງການສ້າງຮ່າງກົດໝາຍ ແລະ ບັນດາອົງການທີ່ກ່ຽວຂ້ອງ ເພື່ອຊ່ວຍໃຫ້ຄະນະປະຈຳສະພາແຫ່ງຊາດ ສືບຕໍ່ກວດກາ, ດູດດື່ມ, ປັບປຸງ ແລະ ປັບປຸງຮ່າງກົດໝາຍໃຫ້ສົມບູນແບບ.

ທີ່ມາ: https://daibieunhandan.vn/bao-dam-giam-thu-tuc-hanh-chinh-giam-phien-ha-cho-nguoi-nop-thue-10397945.html

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ພາບ] ການໄຫວ້ຮູບປັ້ນ Tuyet Son - ຊັບສົມບັດທີ່ມີອາຍຸເກືອບ 400 ປີທີ່ວັດ Keo Pagoda](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[ວີດີໂອ] ເລັ່ງລັດກະກຽມພິທີເປີດ ແລະ ກໍ່ສ້າງໂຄງການຕ້ອນຮັບກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດ ຄັ້ງທີ XIV ຂອງພັກ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764691316170_dung00-16-00-06still005-jpg.webp)

(0)