ຝົນຕົກໜັກແລະໄພນ້ຳຖ້ວມຢູ່ເຂດເນີນສູງພາກກາງເມື່ອບໍ່ດົນມານີ້ໄດ້ສ້າງຄວາມເສຍຫາຍຢ່າງໜັກໜ່ວງຕໍ່ລະບົບກໍ່ສ້າງ, ໂຮງງານ, ເຂື່ອນໄຟຟ້ານ້ຳຕົກ, ເຄື່ອງຄົມມະນາຄົມ, ຊັບສິນຂອງປະຊາຊົນ ແລະ ທຸລະກິດ. ເມື່ອນ້ຳຖ້ວມຫຼຸດລົງ, ທະນາຄານປະກັນໄພ ກະສິກຳ ໄດ້ດຳເນີນກົນໄກປະເມີນສະພາບສຸກເສີນໃນທັນທີ ແລະ ໄດ້ລະດົມຄະນະປະຕິບັດງານເພີ່ມເຕີມໄປຍັງເຂດປະສົບໄພຢ່າງໜັກໜ່ວງຄື: ດັກລັກ, ຈີ່ລາຍ, ແຄ໋ງຮ່ວາ ແລະ ລຳດົງ.

Agribank Insurance ໄດ້ເປີດນຳໃຊ້ກົນໄກປະເມີນຜົນສຸກເສີນຢູ່ເຂດທີ່ໄດ້ຮັບຜົນກະທົບຢ່າງໜັກໜ່ວງຄື: ດັກລັກ , Gia Lai, Khanh Hoa ແລະ Lam Dong. ຮູບພາບ: ABIC.

ດ້ວຍຖະໜົນຫົນທາງຍັງຖືກຕັດຂາດ, ດິນເຈື່ອນຫຼາຍແຫ່ງ ແລະ ຂີ້ຕົມໜາ, ທີມຊ່ຽວຊານບໍ່ລັງເລທີ່ຈະຍ່າງຫຼາຍກິໂລແມັດເພື່ອໄປເຖິງຈຸດເກີດເຫດ. ພວກເຂົາຢູ່ໃນໂຮງງານທີ່ຖືກນໍ້າຖ້ວມເລິກ, ຄັງເກັບເຄື່ອງເສຍຫາຍ, ໂຄງການໄຟຟ້ານ້ໍາຕົກທີ່ມີອຸປະກອນທີ່ເປັນອໍາມະພາດແລະແມ້ກະທັ້ງເຮືອນທີ່ບໍ່ໄດ້ຮັບການລ້າງຂີ້ຕົມ.

ຕາມສະຖິຕິຢ່າງວ່ອງໄວ, ປີ 2025, ລະບົບປະກັນໄພ Agribank ທັງໝົດໄດ້ຮັບການສູນເສຍ 525 ກໍລະນີ, ດ້ວຍຍອດຈຳນວນເງິນຊົດເຊີຍປະມານ 287.312 ຕື້ດົ່ງ. ໃນນັ້ນ, ກຸ່ມຊັບສິນພາຍໃນ Agribank ລວມມີ 160 ກໍລະນີ, ຄາດຄະເນການສູນເສຍ 35.580 ຕື້ດົ່ງ; ກຸ່ມລູກຄ້າ Agribank ມີ 153 ກໍລະນີ, ມູນຄ່າຄວາມເສຍຫາຍປະມານ 128.107 ຕື້ດົ່ງ; ສ່ວນຍັງເຫຼືອ 212 ກໍລະນີແມ່ນເປັນຂອງລູກຄ້າອື່ນໆ ດ້ວຍຍອດມູນຄ່າການສູນເສຍ 123.625 ຕື້ດົ່ງ. ນີ້ແມ່ນໜຶ່ງໃນໄພທຳມະຊາດທີ່ໄດ້ສ້າງຄວາມເສຍຫາຍດ້ານຊັບສິນຫຼາຍທີ່ສຸດໃນປີ 2025.

ການປະເມີນໃນຂີ້ຕົມ

ທ່າມກາງເນີນພູທີ່ຍັງມີດິນເຈື່ອນ, ທ່າມກາງຂີ້ຕົມທີ່ຍັງໜາຢູ່ໃຕ້ຕີນ, ຜູ້ປະເມີນປະກັນໄພ Agribank ເຮັດວຽກຢ່າງງຽບໆ. ເຂົາເຈົ້າມີຢູ່ທຸກໂຮງງານ, ທຸກສາງທີ່ຖືກນໍ້າຖ້ວມເລິກ, ທຸກໆໂຄງການໄຟຟ້ານໍ້າຕົກທີ່ມີອຸປະກອນທີ່ເປັນອຳມະພາດ, ແລະແມ່ນແຕ່ເຮືອນຫຼັງນ້ອຍໆຂອງປະຊາຊົນທີ່ຍັງບໍ່ທັນໄດ້ລ້າງຂີ້ຕົມ.

ທ່ານ Tran Tri Cuong - ຫົວໜ້າກົມຊັບສິນດ້ານວິຊາການ, ປະກັນໄພທະນາຄານ Agribank ແບ່ງປັນວ່າ: ລະດັບຄວາມເສຍຫາຍໃນຄັ້ງນີ້ແມ່ນສັບສົນຫຼາຍໃນຫຼາຍຂະແໜງການ, ຮຽກຮ້ອງໃຫ້ຜູ້ຕີລາຄາຕ້ອງຕີລາຄາຢ່າງລະມັດລະວັງໃນສະພາບຕົວຈິງທີ່ຫຍຸ້ງຍາກ.

"ໃນຫຼາຍບ່ອນທີ່ພວກເຮົາໄປ, ຂີ້ຕົມຍັງຕົກຢູ່ໃນອຸປະກອນ, ເຄື່ອງຈັກບໍ່ສາມາດທົດສອບໄດ້, ແລະລະບົບໄຟຟ້າຍັງບໍ່ໄດ້ຮັບການຟື້ນຟູ, ມີມື້ທີ່ພວກເຮົາຕ້ອງຍ່າງຜ່ານນ້ໍາຫຼາຍກິໂລແມັດຫຼືຕ້ອງຍ່າງຕາມຕົມແລະເປີ້ນພູ, ແຕ່ປະຊາຊົນຕ້ອງການພວກເຮົາ, ທຸລະກິດຕ້ອງການພວກເຮົາ, ພວກເຮົາຕ້ອງໄປຫາສະຖານທີ່ເພື່ອບັນທຶກຂະຫນາດຂອງຄວາມເສຍຫາຍໃຫ້ຖືກຕ້ອງ, ດັ່ງນັ້ນຈຶ່ງສາມາດແກ້ໄຂໄດ້ໄວ. "

ທ່ານ ເຈືອງເຕີນຊາງ ກ່າວຕື່ມວ່າ: ວຽກງານຕີລາຄາ ແລະ ການຊົດເຊີຍປີນີ້ໄດ້ຮັບການປະຕິບັດຕາມ 3 ບຸລິມະສິດຍຸດທະສາດ, ເພື່ອຮັບປະກັນປະສິດທິຜົນ ແລະ ການໜູນຊ່ວຍສູງສຸດໃຫ້ແກ່ເຂດປະສົບໄພ:

ທໍາອິດແມ່ນຊັບສິນພາຍໃນຂອງ Agribank, ຍ້ອນວ່າການຟື້ນຟູການດໍາເນີນງານຂອງສາຂາຢ່າງໄວວາຈະຊ່ວຍຮັບປະກັນການໄຫຼວຽນຂອງເງິນສົດ, ສະຫນັບສະຫນູນປະຊາຊົນແລະທຸລະກິດທີ່ຈະຟື້ນຟູໃນໄວໆນີ້. ອັນທີສອງແມ່ນຊັບສິນຂອງບໍລິສັດ, ເຊິ່ງຂຶ້ນກັບຂັ້ນຕອນການປຸງແຕ່ງທີ່ສັ້ນລົງເພື່ອຫຼີກເວັ້ນການຂັດຂວາງການຜະລິດ. ອັນທີ 3 ແມ່ນການປະເມີນຊັບສິນຂອງລູກຄ້າສ່ວນບຸກຄົນໂດຍໄວ, ຊ່ວຍໃຫ້ຄອບຄົວມີສະຖຽນລະພາບຊີວິດຂອງເຂົາເຈົ້າໃນໄວໆນີ້ຫຼັງຈາກນໍ້າຖ້ວມ.

ການຊົດເຊີຍລ່ວງໜ້າຊ່ວຍໃຫ້ປະຊາຊົນຜ່ານຜ່າຄວາມຫຍຸ້ງຍາກ

ດ້ວຍການປະສານງານຢ່າງໃກ້ຊິດຈາກລະບົບ Agribank, ລູກຄ້າຫຼາຍຄົນທີ່ກູ້ຢືມທຶນຈາກ Agribank ໄດ້ຮັບການຊົດເຊີຍທັນທີເມື່ອມີການຄາດຄະເນການສູນເສຍເບື້ອງຕົ້ນ. ສິ່ງດັ່ງກ່າວໄດ້ສະໜອງແຫຼ່ງທຶນຢ່າງທັນການ, ໜູນຊ່ວຍວິສາຫະກິດ ແລະ ປະຊາຊົນໃນການຊື້ວັດຖຸອຸປະກອນ, ສ້ອມແປງໂຮງງານ, ພາຫະນະ ແລະ ການແຜ່ພັນຢ່າງທັນການ. ທ່ານເກື່ອງເນັ້ນໜັກວ່າ: “ນີ້ແມ່ນການໜູນຊ່ວຍທີ່ມີມະນຸດສະທຳ, ບົນຈິດໃຈຂອງການປະກັນໄພກະສິກຳ - ບໍ່ໃຫ້ລູກຄ້າລໍຖ້າໃນເວລາທີ່ຫຍຸ້ງຍາກທີ່ສຸດ.

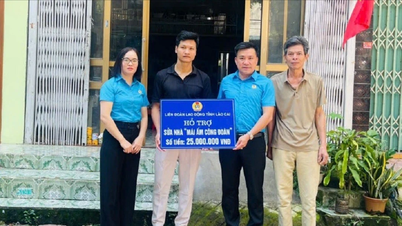

Agribank Insurance ຮ່ວມມືກັບ Agribank ເພື່ອສະຫນອງການຊົດເຊີຍລ່ວງຫນ້າໃຫ້ແກ່ລູກຄ້າທັນທີທີ່ມີການຄາດຄະເນການສູນເສຍເບື້ອງຕົ້ນ. ຮູບພາບ: ABIC.

ໃນສະພາບໄພທຳມະຊາດທີ່ຮ້າຍແຮງນັບມື້ນັບຮ້າຍແຮງ, ລະບົບປະກັນໄພຍັງບໍ່ທັນເປັນປົກກະຕິ, ເພາະວ່າຕາມສະຖິຕິພາຍຫຼັງ 3 ປີແຫ່ງການປະຕິບັດນະໂຍບາຍໜູນຊ່ວຍ ດ້ານກະສິກຳ , ທົ່ວປະເທດມີເກືອບ 17.000 ຄອບຄົວເຂົ້າຮ່ວມ, ເປັນຈຳນວນໜ້ອຍຫຼາຍເມື່ອທຽບໃສ່ກັບ 9 ລ້ານຄອບຄົວຜະລິດກະສິກຳ. ການປູກພືດ ແລະ ການລ້ຽງສັດ ສ່ວນໃຫຍ່ ຍັງບໍ່ໄດ້ຮັບການປົກປ້ອງ ຈາກການປະກັນໄພ, ເຮັດໃຫ້ຊາວກະສິກອນ ມີຄວາມສ່ຽງ ທີ່ຈະຕົກຢູ່ໃນ ວົງວຽນ “ຄວາມທຸກຍາກ” ຫຼັງຈາກ ໄພທຳມະຊາດ. ເມື່ອປະກັນໄພຍັງບໍ່ທັນມີບົດບາດ, ພາລະຂອງການເອົາຊະນະຜົນຮ້າຍຢ້ອນຫຼັງຕົກຢູ່ກັບງົບປະມານແຫ່ງລັດ, ລະບົບທະນາຄານ ແລະ ປະຊາຊົນເອງ.

ທ່ານ Do Minh Hoang, ສະມາຊິກສະພາບໍລິຫານຂອງທະນາຄານປະກັນໄພ Agribank, ໃຫ້ຮູ້ວ່າ: ຖ້າລະບົບປະກັນໄພໄດ້ຮັບການຜັນຂະຫຍາຍ ແລະ ປະຕິບັດຢ່າງມີປະສິດທິຜົນ, ພາລະດັ່ງກ່າວສ່ວນຫຼາຍສາມາດແບ່ງປັນໄດ້ຢ່າງຄົບຖ້ວນ. ການປະກັນໄພດ້ານກະສິກຳຊ່ວຍປົກປ້ອງຜົນລະປູກ, ການລ້ຽງສັດ ແລະ ລາຍຮັບຂອງປະຊາຊົນ; ການປະກັນໄພຊັບສິນປົກປ້ອງເຮືອນແລະສາງ; ການປະກັນໄພສ່ວນບຸກຄົນສະຫນັບສະຫນູນໃນເວລາທີ່ອຸປະຕິເຫດແລະການບາດເຈັບເກີດຂຶ້ນຍ້ອນໄພພິບັດທໍາມະຊາດ. ຍ້ອນແນວນັ້ນ, ປະຊາຊົນສາມາດມີຄວາມປອດໄພໃນການຜະລິດ, ຟື້ນຟູຢ່າງວ່ອງໄວພາຍຫຼັງພາຍຸແລະໄພນ້ຳຖ້ວມ, ຫຼຸດຜ່ອນຄວາມກົດດັນຕໍ່ງົບປະມານ, ທະນາຄານແລະອົງການຈັດຕັ້ງຊຸມຊົນ.

ນີ້ແມ່ນເຄື່ອງມືປະຕິບັດເພື່ອຊ່ວຍໃຫ້ສັງຄົມຕອບສະໜອງກັບໄພທຳມະຊາດຢ່າງມີປະສິດທິຜົນ, ພ້ອມທັງປັບປຸງການປັບຕົວແບບຍືນຍົງຂອງຊຸມຊົນຊົນນະບົດ. ແນວໃດກໍດີ, ເພື່ອຂະຫຍາຍການຄຸ້ມຄອງປະກັນໄພຕື່ມອີກ, ບໍລິສັດປະກັນໄພຕ້ອງອອກແບບຜະລິດຕະພັນທີ່ເໝາະສົມກັບປະຊາຊົນຢ່າງແທ້ຈິງ. ພ້ອມກັນນັ້ນ, ລັດຍັງຕ້ອງມີນະໂຍບາຍໜູນຊ່ວຍ, ຊຸກຍູ້ບັນດາບໍລິສັດປະກັນໄພພັດທະນາຜະລິດຕະພັນໃຫ້ເໝາະສົມກັບຕະຫຼາດກະສິກຳ...

ຈາກຂັ້ນຕອນຍ່າງຜ່ານຂີ້ຕົມ ແລະ ນໍ້າຖ້ວມ ຈົນເຖິງຕົວເລກຄວາມເສຍຫາຍທີ່ລວບລວມຢ່າງໃກ້ຊິດ, Agribank Insurance ສະແດງໃຫ້ເຫັນຢ່າງຈະແຈ້ງຄວາມພະຍາຍາມຂອງບໍລິສັດປະກັນໄພທີ່ບໍ່ພຽງແຕ່ປະຕິບັດວຽກງານການຊົດເຊີຍເທົ່ານັ້ນ, ແຕ່ຍັງເປັນການສະຫນັບສະຫນູນທາງດ້ານການເງິນທີ່ເຂັ້ມແຂງຂອງຊຸມຊົນພາຍຫຼັງໄພພິບັດທໍາມະຊາດ. ທ່າມກາງສິ່ງທ້າທາຍດ້ານສະພາບອາກາດທີ່ຮຸນແຮງ, ການປະກົດຕົວທີ່ທັນເວລາແລະຄວາມຮັບຜິດຊອບຂອງທີມງານຜູ້ປະເມີນແມ່ນຫຼັກຖານສະແດງເຖິງຈິດໃຈຂອງ "ການເປັນເພື່ອນ - ການແບ່ງປັນ" ທີ່ປະກັນໄພ Agribank ກໍາລັງປະຕິບັດ.

ທີ່ມາ: https://nongnghiepmoitruong.vn/bao-hiem-agribank-giam-dinh-boi-thuong-gan-300-ty-dong-tai-mien-trung-d787054.html

(0)