ກະຊວງການເງິນຫາ ກໍ່ຍື່ນສະເໜີຕໍ່ທ່ານນາຍົກລັດຖະມົນຕີ, ທ່ານຮອງນາຍົກລັດຖະມົນຕີ ໂຮ່ດຶກຟົກ ໃນເລື່ອງການຕ້ອນຮັບ ແລະ ຊີ້ນຳບັນດາຄຳເຫັນຂອງຜູ້ແທນກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວສະບັບປັບປຸງ.

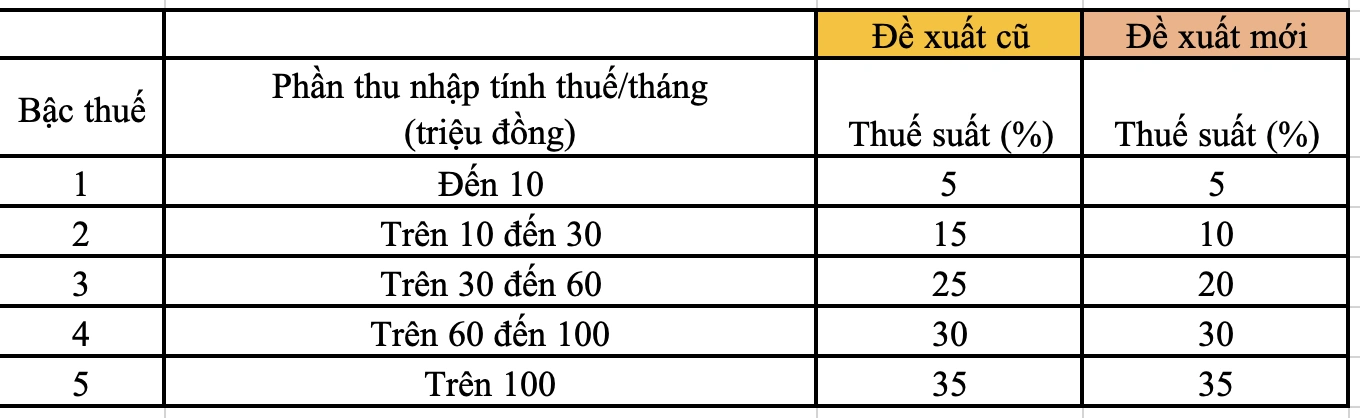

ຕາມເອກະສານດັ່ງກ່າວ, ກະຊວງການເງິນໄດ້ກວດກາຄືນ ແລະ ດັດແກ້ລະດັບແຕ່ 7 ຫາ 5, ເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນ ແລະ ດັດແກ້ອັດຕາພາສີຂອງຕາຕະລາງພາສີອາກອນ ເພື່ອໃຫ້ບັນດາຜູ້ເສຍພາສີທຸກຂັ້ນໄດ້ຮັບການຫຼຸດຜ່ອນເມື່ອທຽບໃສ່ກັບຕາຕະລາງພາສີໃນປະຈຸບັນ, ພ້ອມທັງສາມາດຜ່ານຜ່າການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນລະຫວ່າງລະດັບພາສີ. ສະເພາະອັດຕາພາສີອາກອນ 15% (ລະດັບ 2) ຫຼຸດລົງ 10% ແລະ ອັດຕາອາກອນ 25% (ລະດັບ 3) ຫຼຸດລົງ 20%.

ກ່ອນໜ້ານັ້ນ, ເມື່ອໃຫ້ຄຳເຫັນກ່ຽວກັບຮ່າງກົດໝາຍ, ທ່ານຜູ້ແທນ ຮ່ວາງວັນເກື່ອງ (ຄະນະຜູ້ແທນນະຄອນ ຮ່າໂນ້ຍ ) ໃຫ້ຮູ້ວ່າ: ກຳນົດເວລາພາສີ 5 ລະດັບຄືໃນຮ່າງກົດໝາຍ (ຂໍ້ສະເໜີເກົ່າ) ແມ່ນບໍ່ສົມເຫດສົມຜົນ.

“ລາຍຮັບຕ້ອງເສຍພາສີເຖິງ 10 ລ້ານດົ່ງແມ່ນຂຶ້ນກັບອັດຕາພາສີ 5%, ແຕ່ລາຍຮັບຕ້ອງເສຍພາສີແຕ່ 10 – 30 ລ້ານດົ່ງ “ໂດດ” ຂຶ້ນທັນທີເຖິງ 15%.

ນີ້ແມ່ນບໍ່ສົມເຫດສົມຜົນຍ້ອນວ່າຖ້າລາຍຮັບຂອງຄົນງານເພີ່ມຂຶ້ນພຽງເລັກນ້ອຍ, ພາສີກໍຈະເພີ່ມຂຶ້ນຫຼາຍ. ສິ່ງດັ່ງກ່າວອາດເຮັດໃຫ້ຄົນງານສູນເສຍຄວາມກະຕືລືລົ້ນໃນການມານະພະຍາຍາມເພີ່ມລາຍຮັບ,” ທ່ານຜູ້ແທນ ຮ່ວາງວັນເກື່ອງ ກ່າວວ່າ.

ແບ່ງປັນທັດສະນະດຽວກັນ, ທ່ານຜູ້ແທນ ຫງວຽນແທ່ງເຟືອງ (ຄະນະຜູ້ແທນແຂວງ ກ່ານໂທ ) ກໍ່ຖືວ່າ, ອັດຕາພາສີ 5 ຂັ້ນແມ່ນບໍ່ສົມເຫດສົມຜົນ. ສະເພາະລາຍຮັບ 10 ລ້ານດົ່ງແມ່ນຕ້ອງເສຍພາສີ 5%, ແຕ່ຖ້າເພີ່ມຂຶ້ນເປັນ 11 ລ້ານດົ່ງຈະຂຶ້ນກັບ 15%, ສ້າງຊ່ອງຫວ່າງຢ່າງຫຼວງຫຼາຍ. ໃນຂະນະນັ້ນ, ກຸ່ມລາຍຮັບແຕ່ 10 ຫາ 60 ລ້ານດົ່ງ/ເດືອນ ກວມອັດຕາສ່ວນຫຼາຍທີ່ສຸດ.

ຕາມຂ່າວ VTV

ທີ່ມາ: https://baothanhhoa.vn/bo-tai-chinh-de-xuat-sua-doi-bieu-thue-tin-vui-cho-nguoi-co-thu-nhap-10-60-trieu-dong-270037.htm

(0)