ພິຈາລະນາທາງເລືອກໃນການປັບອັດຕາພາສີລົງ

ກະຊວງການເງິນໃຫ້ຮູ້ວ່າ: ຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ) ໄດ້ສະເໜີລັດຖະບານຕໍ່ສະພາແຫ່ງຊາດ ສະບັບເລກທີ 844/TTr-CP, ລົງວັນທີ 29 ກັນຍາ 2025 ແລະ ສະບັບເລກທີ 985/TTr-CP, ລົງວັນທີ 24 ຕຸລາ 2025. ໂດຍອີງຕາມຄຳເຫັນຂອງຄະນະບໍລິຫານງານສະພາແຫ່ງຊາດ, ເສດຖະກິດ ແລະ ການເງິນຂອງສະພາແຫ່ງຊາດ. ຕອນບ່າຍວັນທີ 5 ພະຈິກ 2025 ແລະ ທີ່ຫໍປະຊຸມໃນຕອນບ່າຍວັນທີ 19 ພະຈິກ 2025, ອົງການຮ່າງກົດໝາຍໄດ້ຄົ້ນຄວ້າຢ່າງລະມັດລະວັງ ແລະ ວາງແຜນລາຍງານຕໍ່ລັດຖະບານ ກ່ຽວກັບແຜນການສ້າງຮ່າງກົດໝາຍໃຫ້ສຳເລັດ.

ສະເພາະກ່ຽວກັບການປັບລະດັບຫັກພາສີຄອບຄົວ, ກະຊວງການເງິນໃຫ້ຮູ້ວ່າ, ວັນທີ 17/10/2025, ຄະນະປະຈຳ ສະພາແຫ່ງຊາດ ໄດ້ຜ່ານມະຕິຕົກລົງກ່ຽວກັບການປັບລະດັບຫັກພາສີລາຍຮັບສ່ວນຕົວຂອງຄອບຄົວ, ຜ່ານນັ້ນໄດ້ຍົກລະດັບການຫັກພາສີໃຫ້ຜູ້ເສຍພາສີເອງເປັນ 15,5 ລ້ານດົ່ງ/ເດືອນ, ແຕ່ລະເດືອນຂຶ້ນເປັນ 6,2 ລ້ານດົ່ງ.

ດ້ວຍການຫັກເງິນຄອບຄົວໃໝ່ນີ້, ບຸກຄົນບໍ່ຕ້ອງເສຍພາສີດ້ວຍລາຍຮັບ 17 ລ້ານດົ່ງ/ເດືອນ (ຖ້າບໍ່ມີຄົນຢູ່) ຫຼື 24 ລ້ານດົ່ງ/ເດືອນ (ຖ້າມີ 1 ຄົນ) ຫຼື 31 ລ້ານດົ່ງ/ເດືອນ (ຖ້າມີ 2 ຄົນ).

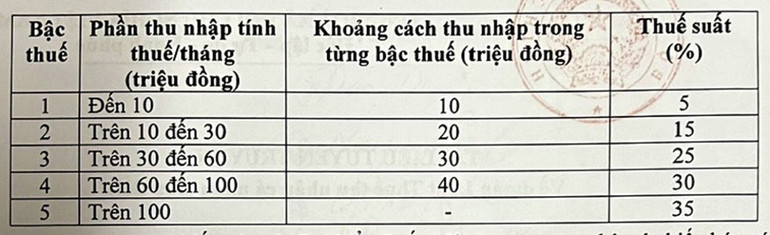

ກ່ຽວກັບຕາຕະລາງພາສີກ້າວຫນ້າ, ຕາຕະລາງພາສີໃນປະຈຸບັນປະກອບດ້ວຍ 7 ລະດັບ, ອັດຕາພາສີແມ່ນຕັ້ງແຕ່ 5% ຫາ 35%.

ລັດຖະບານໄດ້ສະເໜີ ແລະ ລາຍງານຕໍ່ສະພາແຫ່ງຊາດ ໃນຮ່າງກົດໝາຍວ່າດ້ວຍ ການປັບປຸງຕາຕະລາງການເກັບພາສີອາກອນ ໃຫ້ຜູ້ຢູ່ອາໄສ ທີ່ມີລາຍຮັບຈາກເງິນເດືອນ ແລະ ເງິນເດືອນ ຕາມທິດຫຼຸດອັດຕາອາກອນ 7 ມາເປັນ 5 ແລະ ເປີດກວ້າງຊ່ອງຫວ່າງອັດຕາພາສີດັ່ງນີ້:

ໂດຍອີງໃສ່ຄວາມຄິດເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ອົງການຮ່າງແຜນການຈະລາຍງານໃຫ້ລັດຖະບານຮັບຊາບ ແລະ ສໍາເລັດແຜນຮ່າງການເກັບພາສີບາງສ່ວນ ຕາມທິດສາມາດສຶກສາ ແລະ ພິຈາລະນາທາງເລືອກໃນການປັບອັດຕາພາສີຈາກ 15% ແລະ 25% ເປັນ 10% ແລະ 20% ເພື່ອທຽບເທົ່າກັບອັດຕາພາສີຂອງຕາຕະລາງພາສີ.

ດ້ວຍຕາຕະລາງພາສີໃຫມ່ນີ້, ບຸກຄົນທັງຫມົດທີ່ກໍາລັງຈ່າຍພາສີໃນທຸກລະດັບຈະມີພັນທະອາກອນຂອງເຂົາເຈົ້າຫຼຸດລົງເມື່ອທຽບກັບຕາຕະລາງພາສີໃນປະຈຸບັນ. ນອກຈາກນັ້ນ, ຕາຕະລາງພາສີໃໝ່ຍັງໄດ້ແກ້ໄຂການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນໃນບາງລະດັບ (ລະດັບ 2, ລະດັບ 3) ຕາມທີ່ໄດ້ສະເໜີໄວ້ໃນຮ່າງກົດໝາຍສະບັບກ່ອນ, ຮັບປະກັນຕາຕະລາງພາສີທີ່ສົມເຫດສົມຜົນກວ່າ.

ກ່ຽວກັບການຍົກເວັ້ນພາສີ ແລະ ຫຼຸດລາຍຮັບ, ຮ່າງກົດໝາຍໄດ້ເພີ່ມເຕີມບາງຂໍ້ກຳນົດກ່ຽວກັບການຍົກເວັ້ນພາສີ ແລະ ຫຼຸດຜ່ອນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ ເພື່ອແນໃສ່ຈັດຕັ້ງບັນດານະໂຍບາຍ, ແນວທາງຂອງພັກ ແລະ ກົດໝາຍຂອງລັດ ໃນມະຕິເລກທີ 57, ສະບັບເລກທີ 71, ເລກທີ 72 ແລະ ສະບັບເລກທີ 68 ຂອງກົມການເມືອງ ແລະ ກົດໝາຍຈຳນວນໜຶ່ງທີ່ໄດ້ອອກເມື່ອບໍ່ດົນມານີ້.

ປັບປຸງ ແລະ ປັບປຸງລະບຽບການກ່ຽວກັບລາຍຮັບທີ່ໄດ້ຍົກເວັ້ນພາສີບາງຢ່າງ ເຊັ່ນ: ລາຍຮັບທີ່ຈ່າຍຈາກກອງທຶນປະກັນໄພບໍານານເສີມ, ເງິນບໍານານແບບສະໝັກໃຈ, ຄ່າແຮງງານກາງຄືນ, ເງິນລ່ວງເວລາ, ເງິນເດືອນບໍ່ໄດ້ເອົາອອກ, ຄ່າຊົດເຊີຍ, ເງິນອຸດໜູນການຫວ່າງງານທີ່ວິສາຫະກິດຈ່າຍໃຫ້, ດອກເບ້ຍພັນທະບັດລັດຖະບານທ້ອງຖິ່ນ...

ເສີມສ້າງລະບຽບການໃຫ້ຜູ້ເສຍອາກອນສາມາດຫັກຄ່າໃຊ້ຈ່າຍບາງສ່ວນໃນສົກປີໃຫ້ຢູ່ໃນລະດັບທີ່ເໝາະສົມເຊັ່ນ: ຄ່າປິ່ນປົວ ແລະ ການສຶກສາກ່ອນຄິດໄລ່ອາກອນ, ມອບໃຫ້ລັດຖະບານຈັດລະບຽບການລະອຽດເພື່ອຮັບປະກັນຄວາມຄ່ອງຕົວ ແລະ ແທດເໝາະກັບສະພາບເສດຖະກິດ-ສັງຄົມ.

ຄົ້ນຄວ້າ ແລະ ດັດສົມ ເພື່ອຮັບປະກັນຄວາມເປັນທຳ

ກ່ຽວກັບການເສຍພາສີອາກອນໃຫ້ນັກທຸລະກິດ, ກະຊວງການເງິນໃຫ້ຮູ້ວ່າ: ຕາມກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວໃນປະຈຸບັນ, ລະດັບລາຍຮັບບໍ່ຕ້ອງເສຍອາກອນລາຍຮັບສ່ວນບຸກຄົນແມ່ນ 100 ລ້ານດົ່ງຕໍ່ປີຫຼືຕ່ຳກວ່ານັ້ນ, ລະດັບນີ້ຈະຖືກນຳໃຊ້ຢ່າງສະເໝີພາບກັບພາສີມູນຄ່າເພີ່ມຂອງຄອບຄົວ ແລະ ບຸກຄົນທຸລະກິດ, ແມ່ນ 100 ລ້ານດົ່ງຕໍ່ປີຫຼືໜ້ອຍກວ່ານັ້ນແມ່ນບໍ່ຕ້ອງເສຍພາສີມູນຄ່າເພີ່ມ. ວັນທີ 26 ພະຈິກ 2024, ສະພາແຫ່ງຊາດໄດ້ຮັບຮອງເອົາກົດໝາຍວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມສະບັບເລກທີ 48/2024/QH15, ຕາມນັ້ນແລ້ວ, ລະດັບນີ້ໄດ້ຮັບການປັບປຸງ, ເພີ່ມຈາກ 100 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 200 ລ້ານດົ່ງ/ປີ ແລະ ນຳໃຊ້ແຕ່ວັນທີ 1/1/2026.

ເພື່ອຮັບປະກັນຄວາມສອດຄ່ອງ ແລະ ເປັນເອກະພາບໃນລະບົບກົດໝາຍ, ລັດຖະບານໄດ້ຍື່ນສະເໜີຕໍ່ສະພາແຫ່ງຊາດເພື່ອຍົກລາຍຮັບປອດພາສີຂອງວິສາຫະກິດບຸກຄົນໃຫ້ເປັນ 200 ລ້ານດົ່ງ/ປີ.

ປະຈຸບັນ, ກະຊວງການເງິນມີແຜນຈະລາຍງານລັດຖະບານ ເພື່ອດັດສົມລາຍຮັບທີ່ບໍ່ເສຍອາກອນຂອງວິສາຫະກິດສ່ວນບຸກຄົນໃຫ້ສອດຄ່ອງກັບສະພາບຕົວຈິງ, ສະແດງໃຫ້ເຫັນການແບ່ງຂັ້ນຄຸ້ມຄອງຂອງລັດໃຫ້ບັນດາຄອບຄົວ ແລະ ວິສາຫະກິດສ່ວນບຸກຄົນມີລາຍຮັບແຕ່ 3 ຕື້ດົ່ງ ຫຼື ຕ່ຳກວ່າ, ມຸ່ງໄປເຖິງເປົ້າໝາຍປະກັນສັງຄົມ.

ນອກນີ້, ກະຊວງການເງິນຍັງຈະສືບຕໍ່ຄົ້ນຄວ້າວິທີຄິດໄລ່ອາກອນໃຫ້ແກ່ຄອບຄົວ ແລະ ບຸກຄົນທີ່ມີລາຍຮັບ 3 ຕື້ດົ່ງຫຼືໜ້ອຍກວ່ານີ້:

ເພື່ອຮັບປະກັນຄວາມສອດຄ່ອງ ແລະ ສະທ້ອນເຖິງລັກສະນະແທ້ຈິງຂອງອາກອນລາຍໄດ້, ກະຊວງການເງິນມີແຜນຈະລາຍງານລັດຖະບານແຜນການເກັບພາສີລາຍຮັບ (ລາຍຮັບ-ລາຍຈ່າຍ) ໃຫ້ແກ່ບຸກຄົນທັງໝົດທີ່ມີລາຍຮັບເກີນຂອບເຂດທີ່ບໍ່ໄດ້ເສຍອາກອນ. ຕາມນັ້ນແລ້ວ, ຄາດວ່າຈະເພີ່ມລະບຽບການຄື: ບຸກຄົນທີ່ດຳເນີນທຸລະກິດມີລາຍຮັບຕໍ່ປີເກີນຂອບເຂດບໍ່ເສຍພາສີເຖິງ 3 ຕື້ດົ່ງ ຕ້ອງເສຍພາສີອາກອນຕາມອັດຕາພາສີທີ່ສອດຄ່ອງກັບອາກອນລາຍຮັບຂອງວິສາຫະກິດທີ່ມີລາຍຮັບຕ່ຳກວ່າ 3 ຕື້ດົ່ງ.

ກໍລະນີທຸລະກິດສ່ວນບຸກຄົນມີລາຍຮັບຕ່ຳກວ່າ 3 ຕື້ດົ່ງ ແລະ ບໍ່ສາມາດກຳນົດຕົ້ນທຶນໄດ້, ເຂົາເຈົ້າຈະສືບຕໍ່ເສຍອາກອນຕາມອັດຕາລາຍຮັບປະຈຸບັນ (ອັດຕາອາກອນ 0,5%, 1%, 2% ຂຶ້ນກັບຂະແໜງອຸດສາຫະກຳ) ແລະ ຄອບຄົວ ແລະ ບຸກຄົນເຫຼົ່ານີ້ຈະຖືກຫັກຕາມເກນທີ່ບໍ່ໄດ້ເສຍອາກອນກ່ອນຄິດໄລ່ອາກອນ, ບໍ່ໄດ້ຄິດໄລ່ອາກອນຕາມລະບຽບການຂອງລາຍຮັບເບື້ອງຕົ້ນ.

ທີ່ມາ: https://nhandan.vn/bo-tai-chinh-tiep-tuc-xem-xet-nang-nguong-doanh-thu-tinh-thue-voi-ho-kinh-doanh-post926155.html

(0)