ຫວຽດນາມ ແມ່ນພື້ນ ຖານເສດຖະກິດ ທີ່ມີລະດັບເຕີບໂຕທີ່ໜ້າປະທັບໃຈໃນໂລກ, ແຕ່ໃນຫຼາຍປີມານີ້, ຕະຫຼາດຫຼັກຊັບໄດ້ຊັກຊ້າລົງ, ດັດຊະນີ VN-Index ໄດ້ລື່ນກາຍ 1.200 ຈຸດ, ເຖິງແມ່ນຂາດໂອກາດໃນການຍົກລະດັບ (ມາດຕະການດຶງດູດທຶນຕ່າງປະເທດ).

ດັດຊະນີ VN ຍັງຄົງຢູ່ປະມານ 1.200 ຈຸດເປັນເວລາເກືອບ 20 ປີ - ຮູບພາບ: N.KH. - ພາບ: TTD

ກ່າວຄຳເຫັນກັບ Tuoi Tre, ທ່ານ Dominic Scriven, ປະທານບໍລິສັດ Dragon Capital - ທຶນຕ່າງປະເທດໃຫຍ່ກວ່າໝູ່ຢູ່ ຫວຽດນາມ ໃຫ້ຮູ້ວ່າ, ບໍ່ຄືກັບຫຼາຍຕະຫຼາດ, ຫຸ້ນສ່ວນຂອງຫວຽດນາມ ຍັງຂາດບັນດາຮູບການໃໝ່, ຄວາມໜ້າສົນໃຈ, ເພື່ອດຶງດູດຄວາມສົນໃຈຂອງບັນດານັກລົງທຶນຕ່າງປະເທດ.

ນັກລົງທຶນພາຍໃນກໍາລັງເບິ່ງດັດຊະນີ VN-Index, ດັດຊະນີທີ່ເປັນຕົວແທນຂອງຕະຫຼາດຫຼັກຊັບທີ່ໃຫຍ່ທີ່ສຸດຂອງຫວຽດນາມ, ຍັງ "ຢືນຢູ່" ພາຍຫຼັງເກືອບ 2 ທົດສະວັດ, ເຮັດໃຫ້ປະຊາຊົນຈໍານວນຫຼາຍ "ເບື່ອ".

ໃນເວລາທີ່ດັດຊະນີ "hovered"

ໂດຍກ່າວເຖິງຄວາມເປັນຫ່ວງວ່າເປັນຫຍັງຕະຫຼາດຫຸ້ນຂອງຫວຽດນາມຈຶ່ງ “ພັດທະນາຊ້າ”, ທ່ານ ຫງວຽນກວາງຊວນ, ປະທານບໍລິສັດ Fiingroup - ບໍລິສັດສະໜອງຂໍ້ມູນຂ່າວສານດ້ານການເງິນ ແລະ ການບໍລິການຈັດອັນດັບສິນເຊື່ອ, ໄດ້ກ່າວເຖິງເລື່ອງຂອງ VN-Index “ເລື່ອນໄປ” ປະມານ 1.200 ຈຸດ.

ທ່ານທ້ຽນເຍີນກ່າວວ່າ, ໃນກອງປະຊຸມຕະຫຼາດຫຼັກຊັບຢູ່ສິງກະໂປໂດຍທ່ານຫົວໜ້າອົງການຄຸ້ມຄອງຫຼັກຊັບຫວຽດນາມເປັນປະທານ, ມີຫຼາຍຄົນຖາມວ່າ: "ເປັນຫຍັງດັດຊະນີVN-Indexຈຶ່ງຄົງຢູ່ປະມານ 1.200 ຈຸດເປັນເວລາເກືອບ 20 ປີ?"

ຄໍາຖາມນີ້ຍັງເປັນຄໍາຖາມຂອງປະຊາຊົນຈໍານວນຫຼາຍພາຍໃນແລະນອກອຸດສາຫະກໍາ.

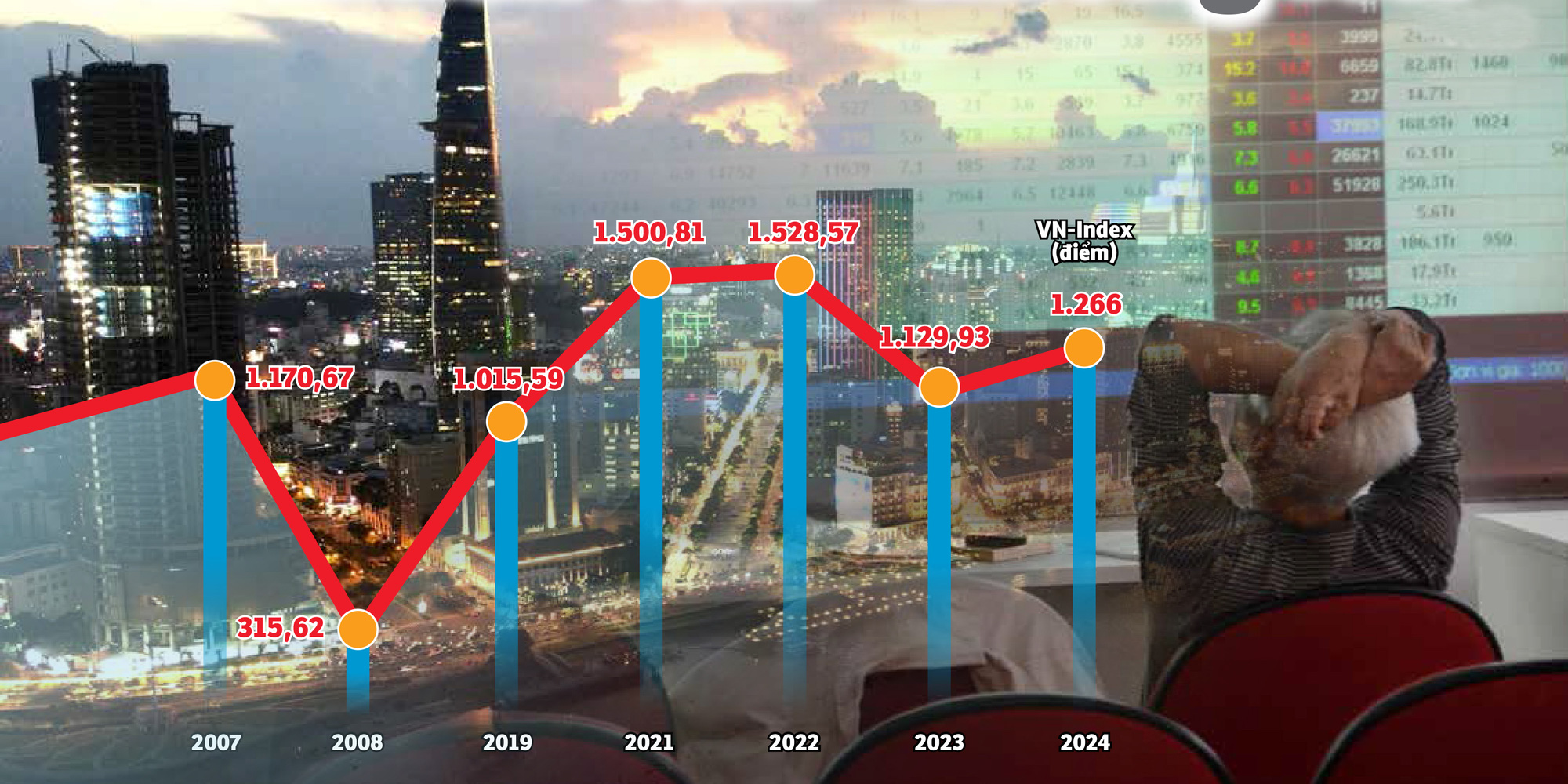

ເພື່ອຢ້ຳຄືນໃໝ່, ດັດຊະນີ VN-Index ໄດ້ເຂົ້າໃກ້ລະດັບ 1.200 ໃນປີ 2007. ພາຍຫຼັງວິກິດການການເງິນ ທົ່ວໂລກ , ຄະແນນໄດ້ຄ່ອຍໆ “ຫຼຸດລົງ”.

ຮອດທ້າຍປີ 2021, ຫຼັງຈາກໂລກລະບາດໂຄວິດ-19, ດັດຊະນີ VN-Index ໄດ້ລື່ນກາຍ 1,500 ຈຸດເປັນຄັ້ງທຳອິດ, ສ້າງສະຖິຕິໃໝ່.

ໃນເວລານັ້ນ, ທຸກຄົນໄດ້ລົງທຶນໃນຫຼັກຊັບ, ປະຊາຊົນຫຼິ້ນແລະການສົນທະນາກ່ຽວກັບຮຸ້ນຈາກຮ້ານກາເຟເພື່ອກິນອາຫານຄອບຄົວ.

ແຕ່ຫນຶ່ງປີຕໍ່ມາ, ດັດຊະນີໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໂດຍມີກອງປະຊຸມການຂາຍຢ່າງຫຼວງຫຼາຍ. ມາຮອດປັດຈຸບັນ, VN-Index ຍັງຄົງມີການຊື້ຂາຍຢູ່ໃນເຂດ "1.2xx" ເຖິງວ່າຈະມີການເຕີບໂຕທາງດ້ານເສດຖະກິດສູງທີ່ເຮັດໃຫ້ອົງການຈັດຕັ້ງຕ່າງປະເທດແປກໃຈ.

ຖ້າຕະຫຼາດຫຼັກຊັບຖືກຖືວ່າເປັນ “ເຄື່ອງວັດແທກອຸນຫະພູມ” ຂອງເສດຖະກິດ, ແຕ່ເມື່ອ GDP ເພີ່ມຂຶ້ນ, ດັດຊະນີຕະຫຼາດຫຼັກຊັບໃຫຍ່ທີ່ສຸດຂອງຫວຽດນາມ ຍັງມີຄວາມຫຍຸ້ງຍາກໃນຄວາມພະຍາຍາມເພື່ອລື່ນກາຍຈຸດສູງສຸດເກົ່າ, ປ່ອຍໃຫ້ເປັນຈຸດໝາຍໃໝ່.

ໃນໄລຍະ 20 ປີທີ່ຜ່ານມາ, ເສດຖະກິດເຕີບໂຕຢ່າງປະທັບໃຈ, GDP ເພີ່ມຂຶ້ນຫຼາຍສິບເທົ່າ, ແຕ່ VN-Index ຍັງຄົງດີ້ນລົນຢູ່ທີ່ 1,200 ຈຸດ - Synthesis: B.KHÁNH - ຮູບພາບ: N.KH.

ຫຼາຍເຫດຜົນ

ຜູ້ຊ່ຽວຊານຊີ້ໃຫ້ເຫັນວ່າ VN-Index ຍັງບໍ່ທັນແຕກອອກເນື່ອງຈາກການເຫນັງຕີງທີ່ເຂັ້ມແຂງໃນຕະຫຼາດໃນເວລາທີ່ນັກລົງທຶນສ່ວນບຸກຄົນຍັງຖືອັດຕາສ່ວນທີ່ໂດດເດັ່ນຫຼາຍກວ່າ 90% ແລະກຸ່ມນີ້ແມ່ນມີຄວາມອ່ອນໄຫວຫຼາຍຕໍ່ຜົນກະທົບທາງດ້ານຈິດໃຈ.

ນອກຈາກນັ້ນ, ເລື່ອງການຍົກລະດັບທີ່ບໍ່ສໍາເລັດ, ການຂາດແຄນການສະຫນອງຄຸນນະພາບໃຫມ່, ການຂາດຜະລິດຕະພັນທາງດ້ານການເງິນໃຫມ່ ... ແມ່ນຂໍ້ຈໍາກັດທີ່ເຮັດໃຫ້ຕະຫຼາດມີຄວາມຫຍຸ້ງຍາກໃນການພັດທະນາແບບຍືນຍົງຕາມທີ່ຄາດໄວ້.

ທ່ານ ຫງວຽນຮ່ວາງຢາງ, ປະທານບໍລິສັດຫຼັກຊັບ DNSE ຊີ້ແຈ້ງວ່າ, ໃນໂຄງປະກອບທຶນຮອນຂອງ VN-Index, ກຸ່ມການເງິນ, ການທະນາຄານ ແລະ ອະສັງຫາລິມະຊັບ ລ້ວນແຕ່ກວມປະມານ 60%, ບາງຄັ້ງກໍ່ເພີ່ມຂຶ້ນເຖິງ 70-80%.

ນີ້ຍັງສະແດງໃຫ້ເຫັນຂ້ອນຂ້າງໃກ້ຊິດກັບການປະເມີນມູນຄ່າຕະຫຼາດຂອງກຸ່ມຂະຫນາດໃຫຍ່ເຊັ່ນທະນາຄານແລະອະສັງຫາລິມະສັບ.

ທ່ານຢາງເຈສືກ່າວວ່າ, ຖ້າກະຕ່າຫຸ້ນມີຫຸ້ນຂອງວິສາຫະກິດ FDI ຫຼາຍກວ່າ, ຂ້າພະເຈົ້າຄິດວ່າຄະແນນທີ່ຜ່ານມາຈະແຕກຕ່າງກັນ.

ຄໍາເຫັນນີ້ອາດຈະກ່ຽວຂ້ອງກັບຕະຫຼາດສະຫະລັດຍ້ອນວ່າດັດຊະນີຂອງພວກເຂົາມີຫຼັກຊັບເຕັກໂນໂລຢີແລະ semiconductor ຫຼາຍ.

ຫຸ້ນຂອງ Nvidia, Apple, Meta, Alphabet... ລ້ວນແຕ່ໄດ້ບັນລຸລະດັບສູງສຸດຕະຫຼອດການ. ເມື່ອທ່າແຮງຂອງອຸດສາຫະກໍານີ້ແມ່ນດີ, ດັດຊະນີຫຼັກຊັບຂອງສະຫະລັດໄດ້ລື່ນກາຍຈຸດສູງສຸດຫນຶ່ງຫຼັງຈາກທີ່ອື່ນ.

ໃນຂະນະທີ່ປັນຍາປະດິດ (AI) "ໄຂ້" ກໍາລັງຟື້ນຟູຕະຫຼາດຫຼັກຊັບສະຫະລັດ, ຫວຽດນາມຍັງຕິດຢູ່ໃນກຸ່ມອຸດສາຫະກໍາເກົ່າເດີມ.

ທ່ານ ຫວູດຶກແຄງ, ຜູ້ອຳນວຍການວິເຄາະຂອງ Smart Invest Securities ໃຫ້ຮູ້ວ່າ: “ຕະຫຼາດຈຳເປັນຕ້ອງມີຂະບວນການດຶງດູດ, ມີສິນຄ້າມີຄຸນນະພາບຫລາຍຢ່າງ, ຜະລິດຕະພັນໃໝ່ເພື່ອດຶງດູດທຶນທັງພາຍໃນ ແລະ ຕ່າງປະເທດ.

ຂະນະດຽວກັນຍັງຂາດເຂີນທັງສອງຢ່າງຄື: ມີສິນຄ້າເກົ່າຈຳນວນໜຶ່ງຢູ່ໃນຕະຫຼາດຫຼັກຊັບໃນຊຸມປີມໍ່ໆມານີ້ສາມາດນັບມືຖືໄດ້, ສິນຄ້າດີຢູ່ຕ່າງປະເທດກໍບໍ່ມີສິນຄ້າໃໝ່ມາຊື້ຂາຍ, ແຕ່ບໍ່ສາມາດປັບປຸງຄຸນນະພາບສິນຄ້າໄດ້, ເງິນທຶນຕ່າງປະເທດເຂົ້າຫວຽດນາມຈະບໍ່ມີຊີວິດຊີວາອີກກໍ່ຕາມ.

ຕາມທ່ານ ຮ່ວາງຮ່ວາງເຟືອງ - ທີ່ປຶກສາດ້ານການຄຸ້ມຄອງຊັບສິນຂອງ FIDT (ບໍລິສັດຊ່ຽວຊານດ້ານການຄຸ້ມຄອງຊັບສິນ ແລະ ບໍລິການໃຫ້ຄຳປຶກສາດ້ານການລົງທຶນ), ຮຸ້ນໃຫຍ່ຫຼາຍແຫ່ງຢູ່ ຫວຽດນາມ ປະກົດມີປະກົດການ “ດວງດາວທີ່ປ່ຽນແປງ”, ເວົ້າອີກຢ່າງໜຶ່ງ, ມີຫຸ້ນທີ່ເພີ່ມຂຶ້ນຢ່າງແຮງ ແລະ “ຈືດຈາງ” ແລະ ຮຸ້ນອື່ນໆກໍ່ຂຶ້ນແທນ.

ດັດຊະນີບໍ່ເພີ່ມຂຶ້ນກໍ່ເປັນຜົນສະທ້ອນຂອງ "ຄົນໃຫຍ່" ຫຼາຍຄົນຫຼຸດລົງ. ຍົກຕົວຢ່າງ, ກໍລະນີຫຸ້ນຮ່ວາງແອງຢາລາຍໃນຮອບກ່ອນໜ້ານີ້, ຫຼືເມື່ອບໍ່ດົນມານີ້, ກຸ່ມ FLC ແລະ Novaland ... ອັນນີ້ສະແດງໃຫ້ເຫັນຕື່ມວ່າ, ຄຸນນະພາບຂອງບັນດາບໍລິສັດຈົດທະບຽນຢູ່ຫວຽດນາມ ບໍ່ສະເໝີພາບ.

ການດຶງດູດທຶນໂດຍສະເພາະແມ່ນແຫຼ່ງທຶນຈາກນັກລົງທຶນຕ່າງປະເທດແມ່ນປັດໄຈສຳຄັນເພື່ອໃຫ້ເສດຖະກິດມີຂະບວນການຂະຫຍາຍຕົວຕື່ມອີກ - ພາບ: B.MAI

ເຮັດແນວໃດເພື່ອໃຫ້ກະແສເງິນສົດກັບຄືນມາ?

ທ່ານ Dominic Scriven, ປະທານບໍລິສັດ Dragon Capital - ກອງທຶນຕ່າງປະເທດຄຸ້ມຄອງປະມານ 5,5 ຕື້ USD ແລະ ໄດ້ລົງທຶນເຂົ້າວິສາຫະກິດຫວຽດນາມ ປະມານ 100 ແຫ່ງ, ບອກ Tuoi Tre ໃຫ້ຮູ້ວ່າ: ເພື່ອເພີ່ມຈຸດດຶງດູດຂອງຕະຫຼາດ ຫວຽດນາມ, ສິ່ງສຳຄັນແມ່ນຕ້ອງເພີ່ມທະວີສິນຄ້າໃໝ່, ຜະລິດຕະພັນໃໝ່ ແລະ ຍົກລະດັບຕະຫຼາດ.

ພ້ອມກັນນັ້ນ, ທ່ານຫວັງວ່າ ການຖ່າຍທອດເຕັກໂນໂລຊີໃຫ້ລະບົບເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານໃໝ່ ແລະ ການນຳໃຊ້ກົນໄກເກັບກູ້ສູນກາງຈະໄດ້ຮັບການຊຸກຍູ້.

ເຫັນດີ, ຜູ້ຊ່ຽວຊານພາຍໃນປະເທດຍັງກ່າວວ່າການໄດ້ຮັບການຍົກລະດັບເປັນຕະຫຼາດແມ່ນຄືກັນກັບ "ປີ້" ເພື່ອເຂົ້າສູ່ຕະຫຼາດ, ການຊື້ຂາຍຈະເປັນໄປໄດ້ຫຼືບໍ່ແມ່ນຂຶ້ນກັບຜະລິດຕະພັນແລະສິນຄ້າ.

ຈາກນັ້ນ, ທ່ານ ຫງວຽນກວາງທ້ວນ ໄດ້ສະເໜີໃຫ້ຍູ້ແຮງການຫຼຸດຜ່ອນສິດເປັນເຈົ້າຂອງລັດໃນບັນດາວິສາຫະກິດ, ອຸດສາຫະກຳທີ່ລັດບໍ່ຈຳເປັນຕ້ອງມີສິດເປັນເຈົ້າການ ຫຼື ຄວບຄຸມ.

ສັງເກດໃນຊຸມປີມໍ່ໆມານີ້, ຄວາມສະເໝີພາບໄດ້ “ຢຸດສະງັກ”, ຈຳນວນວິສາຫະກິດທີ່ຂຶ້ນທະບຽນໃໝ່ໃນພາກເອກະຊົນສາມາດ “ນັບດ້ວຍນິ້ວມື”, ຕະຫຼາດນັບມື້ນັບຂາດແຮງຈູງໃຈເພື່ອລື່ນກາຍບັນດາບາດກ້າວໃໝ່ໃນດ້ານຄະແນນ.

ນອກນີ້, ທ່ານທ້ວນຍັງກ່າວວ່າ, ຕ້ອງຊຸກຍູ້ໃຫ້ບັນດາວິສາຫະກິດຢູ່ UPCoM ກ້າວຂຶ້ນສູ່ບັນຊີລາຍຊື່ ແລະ ປັບປຸງ ແລະ ກວດກາຄືນບັນດາມາດຕະຖານການລົງລາຍຊື່ ຫລື ໃຫ້ບັນດາບໍລິສັດເພີ່ມທະວີການຄຸ້ມຄອງບໍລິຫານບໍລິສັດ ແລະ ຄວາມໂປ່ງໃສ.

ນອກຈາກນຳເອົາບັນດາຜະລິດຕະພັນໃໝ່ຈາກແຫຼ່ງເງິນລົງທຶນຂອງລັດ, ທ່ານ ຟານດິ່ງແຄ໋ງ, ທີ່ປຶກສາດ້ານການລົງທຶນຂອງບໍລິສັດຫຼັກຊັບ Maybank ໄດ້ເພີ່ມຄວາມຕ້ອງການຊຸກຍູ້ການພັດທະນາບັນດາບໍລິສັດເຕັກໂນໂລຊີ.

ຍ້ອນວ່າຂະແໜງອຸດສາຫະກຳເຕັກໂນໂລຊີ ດ້ວຍຫົວຂໍ້ AI ແລະ semiconductors ກາຍເປັນທ່າອ່ຽງດຶງດູດແຫຼ່ງທຶນຈາກນັກລົງທຶນທົ່ວໂລກ, ການຂາດແຄນຫຸ້ນໃນກຸ່ມທຸລະກິດນີ້ ເຮັດໃຫ້ຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ມີຄວາມດຶງດູດໜ້ອຍລົງ.

ເຖິງຢ່າງໃດກໍຕາມ, ການເພີ່ມກຸ່ມອຸດສາຫະກຳນີ້ຖືກຖືວ່າເປັນການ “ຢຸດສະງັກ” ແລ້ວ, ເພາະວ່າຈຳນວນວິສາຫະກິດ AI ແລະ semiconductor ຂອງຫວຽດນາມ ແມ່ນບໍ່ມີຢູ່ແລ້ວ, ແມ່ນບໍ່ມີບ່ອນໃດທີ່ຈະເອົາເຂົ້າໃນຕະຫຼາດຫຼັກຊັບ.

ຄະແນນດຽວກັນແຕ່ສະພາບຄ່ອງ ແລະການລົງທຶນແຕກຕ່າງກັນ

ທ່ານ ຮ່ວາງຮ່ວາງເຟືອງ, ທີ່ປຶກສາດ້ານການຄຸ້ມຄອງຊັບສິນຂອງ FIDT ໃຫ້ຂໍ້ສັງເກດວ່າ: ພວກເຮົາຕ້ອງເບິ່ງມັນຢ່າງເປັນທຳກວ່າ. ເຖິງແມ່ນວ່າເຄື່ອງຫມາຍ 1,200 ຈຸດແມ່ນຄືກັນ, ເພາະວ່າດັດຊະນີຈະຖືກປັບຕົວເມື່ອມີຫຼັກຊັບທີ່ມີລາຍຊື່ຫຼາຍ, ເຄື່ອງຫມາຍຄະແນນດຽວກັນແຕ່ມູນຄ່າຕະຫຼາດທັງຫມົດແມ່ນໃຫຍ່ກວ່າຫຼາຍ, ຫຼາຍສິບເທົ່າ.

ນອກຈາກນັ້ນ, ໄລຍະປັດຈຸບັນເຫັນວ່າຈໍານວນບັນຊີນັກລົງທຶນຫຼັກຊັບເພີ່ມຂຶ້ນຫຼາຍກວ່າ 20 ເທົ່າ, ສະພາບຄ່ອງເພີ່ມຂຶ້ນຫຼາຍກວ່າ 20 ເທົ່າເມື່ອທຽບໃສ່ກັບປີ 2007. ຄວາມຈິງແລ້ວ, ຮຸ້ນຫວຽດນາມຫຼາຍຮຸ້ນໄດ້ເຕີບໂຕດີຫຼາຍໃນຊ່ວງທີ່ຜ່ານມາ, ມີພຽງແຕ່ດັດຊະນີທີ່ຖື "ຜູ້ໃຫຍ່" ບາງຄົນທີ່ຜ່ານຕໍາແຫນ່ງຂອງພວກເຂົາ.

"ບໍ່ສາມາດເພີ່ມຂຶ້ນໄດ້"!

ເມື່ອເບິ່ງຄືນຂໍ້ມູນໃນປີ 2017, ນັກລົງທຶນຕ່າງປະເທດສ້າງສະຖິຕິການຊື້ສຸດທິໃນປະຫວັດສາດຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ດ້ວຍມູນຄ່າຫຼັກຊັບ, ພັນທະບັດ, ໃບຢັ້ງຢືນກອງທຶນກວ່າ 2 ຕື້ USD, ສູງກວ່າ 8 ເທົ່າຂອງມູນຄ່າການຊື້ສຸດທິໃນປີ 2016.

ການຊື້ສຸດທິດ້ວຍມູນຄ່າຂະຫນາດໃຫຍ່ສືບຕໍ່ໃນປີ 2018 ແລະ 2019. ການລະເບີດຂອງມູນຄ່າການຊື້ສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດແມ່ນຜົນມາຈາກການເຮັດໃຫ້ເອກະສານທີ່ງ່າຍດາຍແລະສົ່ງເສີມການຖອນທຶນຂອງລັດໃນວິສາຫະກິດທີ່ມີທ່າແຮງແລະຜົນໄດ້ຮັບທາງທຸລະກິດທີ່ດີເຊັ່ນ Sabeco, Vinamilk...

ຜູ້ນຳບໍລິສັດຫຼັກຊັບແຫ່ງໜຶ່ງໃນນະຄອນ ໂຮ່ຈີມິນ ໃຫ້ຮູ້ວ່າ: ຕະຫຼາດຫຼັກຊັບໃນມໍ່ໆມານີ້ “ຄື້ນຟອງ” ສ່ວນໃຫຍ່ແມ່ນມີການຄາດເດົາຕາມນະໂຍບາຍເງິນຕາ, ໂດຍມີແຮງຂັບເຄື່ອນຕົ້ນຕໍແມ່ນອັດຕາດອກເບ້ຍເງິນຝາກຕ່ຳ, ຜົນກະທົບຂອງເງິນຖືກ ແລະ ຫຼ້າສຸດແມ່ນສັນຍານການຜ່ອນຜັນນະໂຍບາຍການເງິນຈາກ Fed. ປັດໃຈເຫຼົ່ານີ້ໄດ້ສະທ້ອນໃຫ້ເຫັນຢ່າງເຕັມສ່ວນໃນລາຄາຕະຫຼາດ, ດັ່ງນັ້ນໃນປັດຈຸບັນ "ມັນບໍ່ສາມາດເພີ່ມຂຶ້ນອີກຕໍ່ໄປ" ເນື່ອງຈາກການຂາດເລື່ອງແລະແຮງຈູງໃຈ.

"ສິ່ງທີ່ຕະຫຼາດຕ້ອງການຫຼາຍທີ່ສຸດແມ່ນສິນຄ້າ. ແຕ່ແຜນທີ່ເສັ້ນທາງທີ່ຈະລາຍຊື່ Agribank, MobiFone, TKV, VNPT ... ຍັງ "ງຽບ". ຕົວຢ່າງເຊັ່ນ, VNPT ຍັງໄດ້ວາງແຜນທີ່ຈະ IPO ໃນທ້າຍປີ 2019 ດ້ວຍ 35% ຂອງຮຸ້ນທີ່ສະເຫນີໃຫ້ນັກລົງທຶນ, ແຕ່ແຜນການນີ້ຍັງບໍ່ທັນເຫັນຄວາມຄືບຫນ້າໃດໆ," ຜູ້ນໍາສົງໄສ.

ຊື່ທີ່ຍັງລໍຖ້າທ່ານ

ໃນກາງປີນີ້, SCIC ຍັງໄດ້ປະກາດຂາຍທຶນດ້ວຍຫຼາຍຊື່ທີ່ພົ້ນເດັ່ນໃນຕະຫຼາດຫຼັກຊັບເຊັ່ນ FPT, ບໍລິສັດຫຸ້ນສ່ວນປລາສຕິກ ທຽນເຕິນຟອງ (NTP)...

ນັກລົງທຶນຫຼາຍຄົນມີຄວາມຄາດຫວັງສູງຕໍ່ຂ່າວນີ້ເພາະວ່າດົນນານມາແລ້ວບໍ່ມີຂໍ້ຕົກລົງການຖອນຕົວອອກຈາກລັດທີ່ໂດດເດັ່ນ.

ແນວໃດກໍ່ຕາມ, ຫົວໜ້າບໍລິສັດຫຼັກຊັບ ໃຫ້ຮູ້ວ່າ: ຕາມການກຳນົດ, ໄດ້ມີການປະກາດຂ່າວຄ້າຍຄືກັນໃນຊຸມປີຜ່ານມາ ແລະ ມາຮອດປັດຈຸບັນ, ທຶນຂອງລັດຍັງຢູ່ໃນຫຼາຍວິສາຫະກິດທີ່ລັດບໍ່ຄວນຖື...

ຍັງມີບາງຊື່ອື່ນໃນບັນຊີລາຍຊື່ການລົງທືນ SCIC, ແຕ່ພວກມັນມີຄວາມດຶງດູດຫນ້ອຍຍ້ອນທຸລະກິດທີ່ບໍ່ມີປະສິດຕິຜົນ, ຂະຫນາດນ້ອຍ, ແລະກຸ່ມອຸດສາຫະກໍາເກົ່າ. ໃນຂະນະດຽວກັນ, ໃນກຸ່ມເອກະຊົນ, ຊື່ໃຫຍ່ບໍ່ໄດ້ລະບຸໄວ້ໃນຕະຫຼາດຫຼັກຊັບຫຼືມີບໍລິສັດທີ່ມີພຽງແຕ່ບັນຊີລາຍຊື່ບໍລິສັດຍ່ອຍຈໍານວນຫນຶ່ງ.

ຢ່າງໃດກໍ່ຕາມ, ເມື່ອຖືກຖາມກ່ຽວກັບວິທີແກ້ໄຂບັນຫາເພື່ອສົ່ງເສີມຄວາມສະເຫມີພາບແລະການຖອນເງິນ, ຜູ້ນໍາບໍລິສັດຍອມຮັບວ່າມັນ "ມີຄວາມຫຍຸ້ງຍາກຫຼາຍ" ເພາະວ່າມີຄວາມຢ້ານກົວຂອງຄວາມກົດດັນແລະຄວາມຮັບຜິດຊອບໃນເວລາທີ່ປະຕິບັດມັນ, ໂດຍສະເພາະສໍາລັບທຸລະກິດທີ່ມີກອງທຶນທີ່ດິນ.

ບໍ່ໄດ້ເວົ້າເຖິງຫຼາຍລັດວິສາຫະກິດ, ບັນຫາຕ່າງໆເຊັ່ນເອກະສານແລະບົດບັນທຶກການປະກອບທຶນໂດຍໃຊ້ມູນຄ່າສິດນຳໃຊ້ທີ່ດິນແລະການປະກອບທຶນໃນການນຳໃຊ້ຊັບສິນໃນທີ່ດິນຍັງປະສົບກັບຄວາມຫຍຸ້ງຍາກຫຼາຍຢ່າງ.

ທ່ານຜູ້ນຳເນັ້ນໜັກວ່າ: “ບັນຫາສະເໝີພາບຊ້າແລະການຫັນເປັນຫຸ້ນສ່ວນຂອງວິສາຫະກິດໄດ້ຍົກອອກມາຫຼາຍຄັ້ງແລະແກ່ຍາວມາເປັນເວລາຫຼາຍປີແຕ່ຍັງຄົງຢູ່ຄືເກົ່າ.

ທີ່ປຶກສາລູກຄ້າຂອງບໍລິສັດຫຼັກຊັບ SSI (HCMC) - ພາບ: TTD

ອັດຕານັກລົງທຶນສ່ວນບຸກຄົນແມ່ນສູງເກີນໄປ, ຂາດຜະລິດຕະພັນທາງດ້ານການເງິນ.

ອີງຕາມຂໍ້ມູນຈາກ Fiingroup, ກຸ່ມທະນາຄານ, ຫຼັກຊັບແລະອະສັງຫາລິມະສັບແມ່ນຢູ່ໃນ 3 ກຸ່ມຫຼັກຊັບທີ່ມີການຊື້ຂາຍຫຼາຍທີ່ສຸດໂດຍນັກລົງທຶນສ່ວນບຸກຄົນເນື່ອງຈາກສະພາບຄ່ອງສູງແລະຄວາມສາມາດໃນການສ້າງ "ຄື້ນຟອງ" ໃນໄລຍະສັ້ນ.

ແນວໃດກໍດີ, ຕາມທ່ານ ບຸ່ຍວັນຮຸຍ, ຜູ້ອຳນວຍການໃຫຍ່ບໍລິສັດຫຼັກຊັບ DSC ສາຂານະຄອນໂຮ່ຈິມິນ, ພ້ອມກັບກຸ່ມທະນາຄານຫຸ້ນສ່ວນແລ້ວ, ຕະຫຼາດແມ່ນສຸມໃສ່ກຳນົດວັນໝົດອາຍຸຂອງ Circular 02 ໃນທ້າຍປີນີ້.

ອາດຈະມີຄວາມພະຍາຍາມທີ່ຈະ "ງາມ" ຫນັງສື, ແຕ່ຫຼາຍລາຍການບໍ່ສາມາດປິດບັງໄດ້, ດັ່ງນັ້ນຈຶ່ງສົ່ງຜົນກະທົບຕໍ່ກໍາໄລຂອງທະນາຄານຫຼືຫນີ້ສິນທີ່ບໍ່ດີໃນໄຕມາດ 4 ປີ 2024 ແລະຕະຫຼອດປີ 2025.

ສໍາລັບຫຼັກຊັບອະສັງຫາລິມະສັບ, ພວກເຮົາບໍ່ສາມາດຄາດຫວັງວ່າການຟື້ນຕົວຍ້ອນວ່າອັດຕາການຟື້ນຕົວຂອງທຸລະກິດໃນອຸດສາຫະກໍານີ້ຍັງເປັນຄໍາຖາມ.

ໃນຂະນະນັ້ນ, ອັດຕາສ່ວນສູງຂອງບັນດານັກລົງທຶນສ່ວນບຸກຄົນສາມາດຖືວ່າເປັນລັກສະນະຂອງຕະຫຼາດຫວຽດນາມ, ກວມເກືອບ 90% ໃນການເຄື່ອນໄຫວລາຍວັນ.

ທ່ານ ຮ່ວາງຮ່ວາງເຟືອງ, ທີ່ປຶກສາດ້ານການຄຸ້ມຄອງຊັບສິນຂອງ FIDT (ບໍລິສັດຊ່ຽວຊານດ້ານການຄຸ້ມຄອງຊັບສິນ ແລະ ການບໍລິການໃຫ້ຄໍາປຶກສາດ້ານການລົງທຶນ) ໃຫ້ຮູ້ວ່າ: “ລັກສະນະທີ່ຈະແຈ້ງຂອງກຸ່ມນີ້ ແມ່ນການລົງທຶນຕາມຝູງຊົນ, ໄດ້ຮັບອິດທິພົນໄດ້ງ່າຍຈາກຈິດຕະວິທະຍາ, ຂ່າວລື ແລະ ທ່າອ່ຽງ”.

ກ່ຽວກັບທິດທາງໃນໄລຍະຍາວ, ນັກຊ່ຽວຊານຜູ້ນີ້ເຊື່ອໝັ້ນວ່າ ຕະຫຼາດທຶນຫວຽດນາມ ພວມກ້າວໄປສູ່ໂຄງປະກອບດ້ວຍບັນດານັກລົງທຶນ ແລະ ອົງການຈັດຕັ້ງນັບມື້ນັບກ້ວາງຂວາງໃນການພິຈາລະນາເປີດບໍລິສັດຄຸ້ມຄອງທຶນໃໝ່, ພັດທະນາບັນດາແຫຼ່ງທຶນໃໝ່, ຜະລິດຕະພັນໃໝ່...

ບໍ່ພຽງແຕ່ຂາດຄຸນນະພາບຜະລິດຕະພັນໃໝ່ເທົ່ານັ້ນ, ຂາດບັນດາຜະລິດຕະພັນດ້ານການເງິນກໍ່ແມ່ນສິ່ງກີດຂວາງຕະຫຼາດຫວຽດນາມ. ຜະລິດຕະພັນອະນຸພັນຈົນເຖິງປະຈຸບັນຢູ່ໃນຕະຫຼາດຫຼັກຊັບມີພຽງແຕ່ສັນຍາ VN30 ໃນອະນາຄົດ, "ການຂາຍສັ້ນ" ບໍ່ໄດ້ຖືກນໍາໃຊ້.

ກ່ຽວກັບບັນຫານີ້, ທີ່ກອງປະຊຸມສະຫຼຸບເມື່ອບໍ່ດົນມານີ້, ຕະຫຼາດຫຼັກຊັບ ຫວຽດນາມ ໃຫ້ຮູ້ວ່າ: ໄດ້ຄົ້ນຄວ້າ ແລະ ປັບປຸງຊຸດດັດຊະນີຫຸ້ນ ແລະ ພັດທະນາບັນດາຜະລິດຕະພັນດັດຊະນີ VN100 ໃນອະນາຄົດ.

ແກ້ໄຂຄຸນນະພາບຂອງສິນຄ້າທີ່ມີຢູ່ແລ້ວ

ຄາດຫວັງວ່າຜະລິດຕະພັນໃຫມ່ຫຼາຍ, ແຕ່ຍັງບໍ່ສາມາດລືມທີ່ຈະປັບຄຸນນະພາບຂອງຜະລິດຕະພັນທີ່ມີຢູ່ແລ້ວ. ທ່ານ ຫງວຽນກວາງຕ໋ວນ, ປະທານບໍລິສັດ Fiingroup - ກໍ່ເຊື່ອໝັ້ນວ່າ ຕ້ອງສືບຕໍ່ປັບປຸງຄຸນນະພາບຂອງຜະລິດຕະພັນທີ່ມີຢູ່ແລ້ວໃນຕະຫຼາດດ້ວຍການຍົກລະດັບມາດຕະຖານໃນຂັ້ນຕອນການເປີດເຜີຍຂໍ້ມູນຂ່າວສານ. ທ່ານທ້ວນກ່າວວ່າ, ຫວ່າງມໍ່ໆມານີ້, ມີຫຼາຍວິສາຫະກິດໄດ້ອະທິບາຍຄວາມຜັນແປຂອງຜົນການດຳເນີນທຸລະກິດໂດຍບໍ່ໄດ້ເຂົ້າເຖິງເນື້ອແທ້, ຫຼືຜູ້ນຳທຸລະກິດປະກາດຂໍ້ມູນຕໍ່ປະຊາຊົນແຕ່ບໍ່ເປີດເຜີຍ.

"ສະນັ້ນ, ຕ້ອງສ້າງຄວາມເຂັ້ມແຂງໃຫ້ແກ່ການຄຸ້ມຄອງການດຳເນີນທຸລະກິດ, ຍົກຕົວຢ່າງ, ພິຈາລະນາຈຳກັດປະກົດການປະກາດຂໍ້ມູນກ່ຽວກັບການຊື້-ຂາຍຫຸ້ນ, ແຕ່ບໍ່ປະຕິບັດເຖິງແມ່ນລາຄາຕະຫຼາດຕ່ຳກວ່າລາຄາຊື້/ຂາຍທີ່ຄາດໄວ້,".

ພາດຫຼາຍ "ລົດໄຟຍົກລະດັບ", ໃຜເປັນຜູ້ຮັບຜິດຊອບ?

ຂໍ້ມູນສະແດງໃຫ້ເຫັນວ່າ, ແຕ່ຕົ້ນປີ 2024, ບັນດານັກລົງທຶນຕ່າງປະເທດໄດ້ຂາຍສຸດທິເກືອບ 95.000 ຕື້ດົ່ງເຂົ້າຕະຫຼາດຫຼັກຊັບ ຫວຽດນາມ, ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 22.000 ຕື້ດົ່ງໃນປີກາຍ. ເບິ່ງຄືນປະຫວັດສາດຂອງບາງຕະຫຼາດ, ກ່ອນທີ່ຈະໄດ້ຮັບການຍົກລະດັບເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນ, ພວກເຂົາມັກຈະເພີ່ມລາຄາແລະດຶງດູດທຶນຈາກຕ່າງປະເທດ.

ທ່ານ Bui Van Huy, ຜູ້ອໍານວຍການໃຫຍ່ DSC Securities ສາຂານະຄອນ ໂຮ່ຈີມິນ ກ່າວວ່າ: ການຍົກລະດັບແມ່ນຍັງເປັນຫົວຂໍ້ໃຫຍ່ເພື່ອກະຕຸ້ນກະແສເງິນເຂົ້າຮຸ້ນໃນປີໜ້າ.

ຕາມທ່ານ Huy ແລ້ວ, FTSE Russell ໄດ້ຈັດໃຫ້ຫວຽດນາມຢູ່ໃນບັນຊີລາຍຊື່ສັງເກດການຍົກລະດັບຈາກຕະຫຼາດແຖວໜ້າໄປເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນທີສອງນັບແຕ່ເດືອນ 9/2018.

ຜູ້ຊ່ຽວຊານຫຼັກຊັບອີກຄົນຫນຶ່ງກ່າວວ່າຫຼັງຈາກ 7 ປີ, ຕະຫຼາດແລະນັກລົງທຶນ "ປາຖະຫນາ" ແຕ່ຄ່ອຍໆຄຸ້ນເຄີຍກັບ "ຄວາມຜິດຫວັງ". ດັ່ງໃນໄລຍະຕີລາຄາໃນເດືອນກັນຍາຜ່ານມາ, ຫວຽດນາມຍັງບໍ່ທັນໄດ້ເຂົ້າໃນບັນຊີລາຍຊື່ບັນດາປະເທດທີ່ຈະພິຈາລະນາຍົກລະດັບຈາກຕະຫຼາດແຖວໜ້າເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນ.

ຢ່າງໃດກໍ່ຕາມ, ຂໍ້ມູນນີ້ບໍ່ໄດ້ສະທ້ອນເຖິງທາງລົບເກີນໄປຕໍ່ຕະຫຼາດຫຼັກຊັບໃນກອງປະຊຸມຕໍ່ໄປນີ້, ເພາະວ່າຍັງມີຂໍ້ຄົງຄ້າງທີ່ຍັງບໍ່ທັນໄດ້ແກ້ໄຂຫຼືບໍ່ໄດ້ຮັບການແກ້ໄຂແຕ່ຍັງຢູ່ໃນຂັ້ນຕອນທີ່ມີປະສົບການ.

ທີ່ການເຮັດວຽກຂອງຄະນະກຳມະການຫຼັກຊັບເມື່ອບໍ່ດົນມານີ້, FTSE Russell ຢືນຢັນວ່າ ຫວຽດນາມ ບັນລຸ 7/9 ມາດຖານເພື່ອຍົກລະດັບ. ສອງເງື່ອນໄຂທີ່ຕ້ອງໄດ້ຮັບການປັບປຸງແມ່ນການຖອນຂໍ້ກໍານົດສໍາລັບນັກລົງທຶນຕ່າງປະເທດທີ່ຈະຝາກເງິນກ່ອນການຊື້ຂາຍ (ບໍ່ແມ່ນການ prefunding) ແລະການຈັດການທຸລະກໍາທີ່ລົ້ມເຫລວ (ການຄຸ້ມຄອງການຄ້າທີ່ລົ້ມເຫລວ).

ກ່ຽວກັບມາດຖານການບໍ່ເກັບເງິນລ່ວງໜ້າ, ກະຊວງການເງິນໄດ້ອອກຖະແຫຼງການ 68 ດ້ວຍເນື້ອໃນສຳຄັນຂອງການຍົກເລີກຂໍ້ກຳນົດການຝາກເງິນທີ່ບັງຄັບໃຫ້ນັກລົງທຶນຕ່າງປະເທດ. Circular 68 ມີຜົນບັງຄັບໃຊ້ຕັ້ງແຕ່ວັນທີ 2 ພະຈິກ 2024.

ດ້ວຍມາດຖານຂອງການຄຸ້ມຄອງການຄ້າທີ່ບໍ່ສຳເລັດ, ວິທີແກ້ໄຂໄດ້ນຳໃຊ້ກົນໄກບຸກເບີກສູນກາງ (CPP). ຢ່າງໃດກໍ່ຕາມ, ຮູບແບບ CPP ແມ່ນກ່ຽວຂ້ອງກັບການເຮັດວຽກຂອງລະບົບເຕັກໂນໂລຢີຂໍ້ມູນຂ່າວສານໃຫມ່ (KRX), ແຕ່ມາຮອດປັດຈຸບັນ, KRX ຍັງ "ງຽບ".

ໃນຈັງຫວະປະຈຸບັນ, ຫຼາຍຝ່າຍເຫັນດີວ່າມັນຈະເປັນເດືອນກັນຍາປີຫນ້າໃນໄວທີ່ສຸດກ່ອນທີ່ຮຸ້ນຫວຽດນາມສາມາດຖືກຈົດທະບຽນໃນຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນທີສອງໂດຍ FTSE Russell.

ຂະນະທີ່ດັດຊະນີ VN-Index ຢູ່ປະມານ 1.200 ຈຸດ, ບັນດານັກລົງທຶນຕ່າງປະເທດໄດ້ “ຂະຫຍັນຂັນເຄື່ອນ” ຖອນທຶນຈາກຫຸ້ນ, ສະແດງໃຫ້ເຫັນວ່າ ຍັງຄົງມີວຽກງານຫຼາຍຢ່າງທີ່ຕ້ອງເຮັດເພື່ອພັດທະນາຕະຫຼາດທຶນ ຫວຽດນາມ - ພາບ: BM

ລະບົບການຄ້າໃຫມ່: ລໍຖ້າຕະຫຼອດໄປເພື່ອໃຫ້ມັນດໍາເນີນການ!

ກ່ຽວກັບ KRX, ທີ່ກອງປະຊຸມສະຫຼຸບ ແລະ ຜັນຂະຫຍາຍບັນດາໜ້າທີ່ປີ 2025 ຂອງຕະຫຼາດຫຼັກຊັບ ຫວຽດນາມ (VNX) ທີ່ໄດ້ດຳເນີນໄປເມື່ອບໍ່ດົນມານີ້, ບັນດາການນຳຄະນະກຳມະການຫຼັກຊັບແຫ່ງລັດ ໄດ້ຮຽກຮ້ອງໃຫ້ HoSE ແລະ ບັນດາຫົວໜ່ວຍກ່ຽວຂ້ອງຜັນຂະຫຍາຍ KRX ໃນປີ 2025.

ກ່າວຄຳເຫັນຕໍ່ທ່ານ Tuoi Tre, ຮອງຜູ້ອຳນວຍການໃຫຍ່ບໍລິສັດຫຼັກຊັບແຫ່ງໜຶ່ງ ໃຫ້ຮູ້ວ່າ: ລະບົບການຊື້ຂາຍຫຼັກຊັບໃໝ່ KRX ໄດ້ຖືກປະກາດແລ້ວເລື່ອນເວລາຫຼາຍຄັ້ງ, ເຊິ່ງໄດ້ສົ່ງຜົນສະທ້ອນຢ່າງໃຫຍ່ຫຼວງຕໍ່ຄວາມເຊື່ອໝັ້ນຂອງຕະຫຼາດ ແລະ ນັກລົງທຶນໃນຫຼາຍປີຜ່ານມາ.

“ໂຄງການ KRX ໄດ້ລົງນາມໂດຍ HoSE ກັບຕະຫຼາດຫຼັກຊັບ ສ.ເກົາຫຼີ ໃນປີ 2012. ເປັນເວລາ 12 ປີແລ້ວ ແລະຍັງບໍ່ທັນດຳເນີນເທື່ອ.

ໃນເວລາທີ່ຜ່ານມາ, ອົງການຄຸ້ມຄອງໄດ້ສໍາເລັດການທົດສອບຂັ້ນສຸດທ້າຍໃນເດືອນມີນາ 2024 ເພື່ອກຽມພ້ອມສໍາລັບການນໍາໃຊ້ໃນຕົ້ນເດືອນພຶດສະພາ 2024, ແຕ່ສິ້ນສຸດລົງດ້ວຍການເລື່ອນມັນ, "ຜູ້ນໍາໄດ້ໂສກເສົ້າ.

ອີງຕາມບຸກຄົນນີ້, ລະບົບການຄ້າໃຫມ່ໄດ້ "ພາດເວລາກໍານົດ" ຫຼາຍຄັ້ງ. "ຖ້າມັນຍັງສືບຕໍ່ຊັກຊ້າ, ນັກລົງທຶນຈໍານວນຫຼາຍຈະກັງວົນກ່ຽວກັບຄຸນນະພາບ, ຄວາມປອດໄພແລະຄວາມສາມາດໃນການຕອບສະຫນອງຕໍ່ລະບົບນີ້ພາຍຫຼັງທີ່ລ້າສະໄຫມສໍາລັບທົດສະວັດ," ຮອງຜູ້ອໍານວຍການໃຫຍ່ເນັ້ນຫນັກ.

ທີ່ມາ: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[ພາບ] ການໄຫວ້ຮູບປັ້ນ Tuyet Son - ຊັບສົມບັດທີ່ມີອາຍຸເກືອບ 400 ປີທີ່ວັດ Keo Pagoda](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

(0)