ກະຊວງການເງິນ ຫາ ກໍ່ອອກເອກະສານການຮັບ ແລະ ອະທິບາຍຄຳເຫັນໃສ່ຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ).

ອີງຕາມຄວາມຄິດເຫັນຂອງບັນດາຜູ້ແທນ ສະພາແຫ່ງຊາດ , ເພື່ອເຮັດໃຫ້ຂໍ້ກໍານົດກ່ຽວກັບພາສີລາຍຮັບສ່ວນບຸກຄົນ (PIT) ສໍາລັບຄົວເຮືອນທຸລະກິດແລະບຸກຄົນສອດຄ່ອງກັບຄວາມເປັນຈິງ (ອີງຕາມຈໍານວນຄົວເຮືອນທຸລະກິດແລະບຸກຄົນຄຸ້ມຄອງໂດຍຂະແຫນງພາສີ), ຮັບປະກັນຄວາມເປັນທໍາໃນການເກັບກໍາ PIT ກ່ຽວກັບລາຍຮັບປະເພດອື່ນໆ (ລວມທັງລາຍຮັບຈາກເງິນເດືອນແລະຄ່າຈ້າງ), ລະຫວ່າງທຸລະກິດກັບອາກອນມູນຄ່າເພີ່ມຂອງທຸລະກິດ (ບຸກຄົນທີ່ບໍ່ມີພາສີອາກອນ) ແລະທຸລະກິດທີ່ບໍ່ມີ. ແມ່ນວົງເງິນທີ່ບັນດາຄອບຄົວນັກທຸລະກິດ ແລະ ບຸກຄົນເກັບຊື້ຈາກຜູ້ຊື້ ແລະ ຈ່າຍໃຫ້ງົບປະມານແຫ່ງລັດ), ກະຊວງການເງິນສະເໜີດັດແກ້ການເກັບພາສີອາກອນຈາກ 200 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 500 ລ້ານດົ່ງ/ປີ. ພ້ອມກັນນັ້ນ, ລະດັບ 500 ລ້ານດົ່ງ/ປີນີ້ກໍ່ແມ່ນລະດັບຫັກກ່ອນເສຍອາກອນຕາມອັດຕາລາຍຮັບ.

ການນຳໃຊ້ລະດັບລາຍຮັບນີ້, ອີງຕາມຂໍ້ມູນເຖິງເດືອນຕຸລາ 2025, ຈະມີປະມານ 2,3 ລ້ານຄົວເຮືອນທຸລະກິດທີ່ບໍ່ຕ້ອງເສຍພາສີ (ກວມເອົາປະມານ 90% ຂອງຈໍານວນຄອບຄົວທຸລະກິດທັງໝົດ 2,54 ລ້ານຄອບຄົວ).

ກະຊວງສະເໜີເພີ່ມລະບຽບການໃຫ້ຄອບຄົວ ແລະ ຜູ້ດຳເນີນທຸລະກິດທີ່ມີລາຍຮັບແຕ່ 500 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 3 ຕື້ດົ່ງ/ປີ ເພື່ອນຳໃຊ້ການຄິດໄລ່ພາສີຕາມລາຍຮັບ (ລາຍຮັບລົບລາຍຈ່າຍ) ເພື່ອຮັບປະກັນການເກັບພາສີຕາມລັກສະນະຂອງພາສີລາຍໄດ້ສ່ວນຕົວ ແລະ ອັດຕາພາສີ 15% ຄ້າຍຄືກັບອັດຕາພາສີລາຍຮັບວິສາຫະກິດ.

ຕາມນັ້ນແລ້ວ, ທຸກຄອບຄົວ ແລະ ບຸກຄົນທີ່ດຳເນີນທຸລະກິດຕ້ອງເສຍພາສີອາກອນຕາມລາຍຮັບຕົວຈິງ. ຖ້າພວກເຂົາມີລາຍໄດ້ຫນ້ອຍ, ພວກເຂົາຕ້ອງຈ່າຍຫນ້ອຍ. ຖ້າພວກເຂົາບໍ່ມີລາຍຮັບ, ພວກເຂົາບໍ່ຈໍາເປັນຕ້ອງເສຍພາສີ.

ດັ່ງນັ້ນ, ລະດັບລາຍຮັບທີ່ບໍ່ເສຍພາສີຈະບໍ່ມີຜົນກະທົບຫຼາຍຕໍ່ຄອບຄົວທຸລະກິດແລະບຸກຄົນ. ໃນກໍລະນີທີ່ຄົວເຮືອນທຸລະກິດແລະບຸກຄົນບໍ່ສາມາດກໍານົດຄ່າໃຊ້ຈ່າຍ, ພວກເຂົາຈະຕ້ອງຈ່າຍພາສີໃນອັດຕາທີ່ອີງໃສ່ລາຍຮັບ.

ນອກຈາກນັ້ນ, ສໍາລັບບຸກຄົນທີ່ມີກິດຈະກໍາການເຊົ່າອະສັງຫາລິມະຊັບເປັນທຸລະກິດທີ່ບໍ່ປົກກະຕິ (ຍົກເວັ້ນທຸລະກິດທີ່ພັກ), ຮ່າງກົດຫມາຍໄດ້ກໍານົດໃຫ້ບຸກຄົນທີ່ກິດຈະກໍາການເຊົ່າອະສັງຫາລິມະສັບມີລາຍຮັບປະຈໍາປີຫຼາຍກວ່າ 500 ລ້ານດົ່ງຕໍ່ປີພຽງແຕ່ນໍາໃຊ້ວິທີການຄິດໄລ່ຕາມອັດຕາສ່ວນຂອງລາຍໄດ້, ດັ່ງນັ້ນເຂົາເຈົ້າຈະບໍ່ກໍານົດຄ່າໃຊ້ຈ່າຍ, ຈະບໍ່ມີການຊົດເຊີຍລາຍໄດ້ (ຖ້າມີຊັບສິນໃຫ້ເກີນ 1 ປີ) ສຸດທ້າຍ.

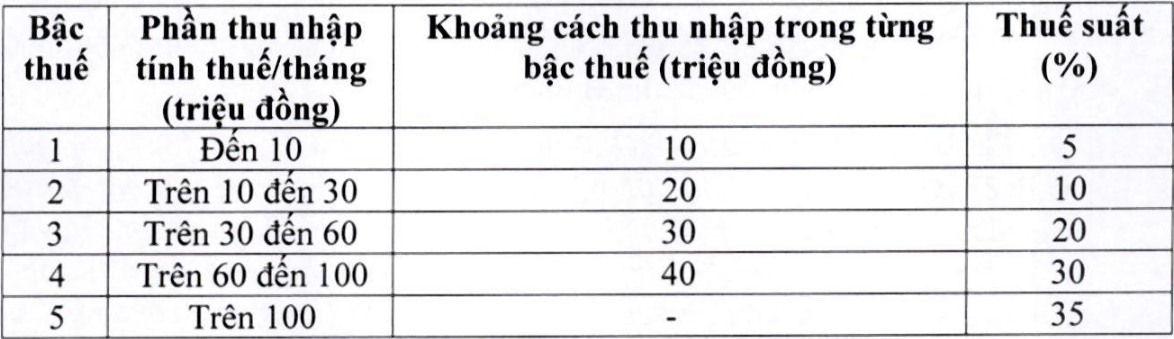

ກ່ຽວກັບການຈັດຕັ້ງການເກັບພາສີອາກອນທີ່ກ້າວໜ້າ (ໃຊ້ກັບລາຍຮັບຈາກເງິນເດືອນ ແລະ ເງິນເດືອນ) ໂດຍຄຳເຫັນກະຊວງການເງິນໄດ້ກວດກາຄືນ ແລະ ດັດແກ້ຂັ້ນ 7 ຂຶ້ນເປັນ 5 ຂັ້ນ, ເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນ ແລະ ໄດ້ປັບປຸງ 2 ອັດຕາພາສີຂອງຕາຕະລາງອາກອນ ເພື່ອໃຫ້ບຸກຄົນທີ່ເສຍພາສີທຸກຂັ້ນໄດ້ຮັບການຫຼຸດຜ່ອນເມື່ອທຽບໃສ່ກັບລະດັບການເກັບພາສີໃນປະຈຸບັນ. ສະເພາະອັດຕາພາສີອາກອນ 15% (ລະດັບ 2) ຫຼຸດເຫຼືອ 10% ແລະ ອັດຕາອາກອນ 25% (ລະດັບ 3) ຫຼຸດລົງ 20% ດັ່ງນີ້:

ທີ່ມາ: https://hanoimoi.vn/de-xuat-nang-nguong-doanh-thu-chiu-thue-cua-ho-kinh-doanh-len-tren-500-trieu-dong-nam-725104.html

(0)