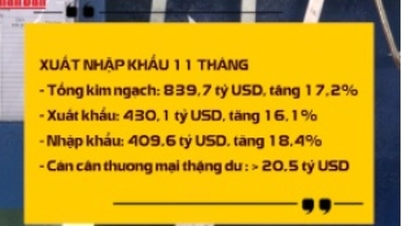

ວັນທີ 8 ທັນວານີ້, ສະພາແຫ່ງຊາດ ໄດ້ຮັບຟັງບົດລາຍງານ ແລະ ປຶກສາຫາລືກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມ (VAT).

ເກັບອາກອນມູນຄ່າເພີ່ມແລ້ວເອົາເງິນຄືນ: ພາລະບໍ?

ຮ່າງກົດໝາຍສະບັບດັ່ງກ່າວ, ລັດຖະບານ ຈະປັບປຸງໃນທິດທາງເພີ່ມຕື່ມວ່າ ພືດທີ່ຍັງບໍ່ທັນປຸງແຕ່ງຫຼືກ່ອນການປຸງແຕ່ງ, ປ່າໄມ້, ສັດລ້ຽງ, ສິນໃນນ້ຳ, ຜະລິດຕະພັນການປະມົງຂອງບັນດາອົງການ ແລະ ບຸກຄົນທີ່ຜະລິດ, ຈັບ, ຂາຍ, ນຳເຂົ້າຈະບໍ່ຂຶ້ນພາສີອາກອນ.

ໃນຂະນະດຽວກັນ, ຮ່າງກົດໝາຍດັ່ງກ່າວໄດ້ເສີມການສະໜອງການຫັກພາສີໃນທິດທາງທີ່ “ການປ້ອນພາສີອາກອນມູນຄ່າເພີ່ມຂອງສິນຄ້າ ແລະ ການບໍລິການທີ່ບໍ່ຂຶ້ນກັບອາກອນມູນຄ່າເພີ່ມ” ແມ່ນສາມາດຫັກອອກໄດ້ຢ່າງເຕັມສ່ວນ.

ການແກ້ໄຂຂ້າງເທິງນີ້ແມ່ນມາຈາກຄວາມຈິງທີ່ວ່າໃນເດືອນພະຈິກ 2024 ສະພາແຫ່ງຊາດໄດ້ອອກ ກົດໝາຍວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມ ເລີ່ມແຕ່ວັນທີ 1 ກໍລະກົດ 2025. ເຖິງຢ່າງໃດກໍຕາມ, ຜ່ານການຈັດຕັ້ງປະຕິບັດ, ສະມາຄົມ ແລະ ວິສາຫະກິດຫຼາຍແຫ່ງໄດ້ລາຍງານບັນຫາກ່ຽວກັບຂະແໜງກະສິກຳ, ອາຫານສັດ ແລະ ເງື່ອນໄຂການຄືນເງິນອາກອນ.

ວິສາຫະກິດຕ້ອງເສຍພາສີອາກອນມູນຄ່າ 5% ຂອງຜະລິດຕະພັນກະເສດທີ່ຊື້ ແລະ ຂາຍໃນໄລຍະການຄ້າ. ພາສີນີ້ຖືກສົ່ງຄືນ, ເຮັດໃຫ້ເສຍເວລາແລະທຶນຮອນສໍາລັບວິສາຫະກິດ, ເຮັດໃຫ້ເກີດຄວາມກົດດັນທາງດ້ານການເງິນແລະຫຼຸດຜ່ອນປະສິດທິພາບຂອງທຸລະກິດ. ລະບຽບການນີ້ຍັງສ້າງຄວາມຈຳແນກລະຫວ່າງຜະລິດຕະພັນກະເສດ ແລະ ສິນໃນນ້ຳທີ່ຜະລິດພາຍໃນປະເທດ ແລະ ສິນຄ້າກະສິກຳ ແລະ ສິນໃນນ້ຳທີ່ນຳເຂົ້າ.

ອຸດສາຫະກໍາອາຫານສັດແມ່ນບໍ່ໄດ້ເສຍພາສີ, ສະນັ້ນມັນບໍ່ສາມາດຫັກຫຼືຄືນ VAT ນໍາເຂົ້າ, ເຮັດໃຫ້ຄ່າໃຊ້ຈ່າຍແລະລາຄາຂາຍເພີ່ມຂຶ້ນສໍາລັບທຸລະກິດ, ສົ່ງຜົນກະທົບຕໍ່ຊາວກະສິກອນລ້ຽງສັດ.

ລະບຽບການນີ້ຍັງບໍ່ຮັບປະກັນຄວາມຍຸຕິທໍາ ແລະອາດຈະເຮັດໃຫ້ການແຂ່ງຂັນກັບຜະລິດຕະພັນອາຫານສັດທີ່ນໍາເຂົ້າຫຼຸດລົງ ເນື່ອງຈາກອາຫານສັດທີ່ນໍາເຂົ້າບໍ່ໄດ້ເສຍອາກອນມູນຄ່າເພີ່ມ.

ທ່ານຜູ້ແທນ ຮ່ວາງວັນເກື່ອງ (ຮ່າໂນ້ຍ) ໃຫ້ຮູ້ວ່າ: ນະໂຍບາຍໃນປະຈຸບັນແມ່ນບໍ່ເໝາະສົມ, ເຮັດໃຫ້ວຽກງານເກັບພາສີເສຍເງິນຄືນ, ບໍ່ໄດ້ນຳມາເຊິ່ງຜົນປະໂຫຍດອັນໃດໜຶ່ງໃຫ້ແກ່ລັດຫຼືວິສາຫະກິດ.

ແທ້ຈິງແລ້ວ, ສິນຄ້າທີ່ກ່າວມາຂ້າງເທິງນັ້ນແມ່ນຕ້ອງເສຍພາສີ, ເຮັດໃຫ້ວິສາຫະກິດຕ້ອງເສຍພາສີ 5% ເມື່ອຂາຍໃຫ້ບໍລິສັດສົ່ງອອກແລ້ວໄດ້ເງິນຄືນ, ສະນັ້ນ ຈະບໍ່ສ້າງມູນຄ່າຕົວຈິງໃຫ້ແກ່ງົບປະມານ.

ໃນຂະນະດຽວກັນ, ທຸລະກິດຈະຕ້ອງໄດ້ລ່ວງຫນ້າຈໍານວນຫຼວງຫຼາຍຊົ່ວຄາວເພື່ອຊໍາລະພາສີ 5% ເປັນເວລາດົນນານ, ໃນຂະນະທີ່ນີ້ແມ່ນຂະບວນການບໍລິຫານທີ່ບໍ່ຈໍາເປັນໃນເວລາທີ່ເກັບພາສີແລ້ວຄືນເງິນໃຫ້ເຂົາເຈົ້າ.

ໃນຫຼັກການ, ອາກອນມູນຄ່າເພີ່ມແມ່ນເກັບໃສ່ຜູ້ບໍລິໂພກສຸດທ້າຍ, ບໍ່ແມ່ນຢູ່ໃນຜູ້ຜະລິດ, ດັ່ງນັ້ນການຫັກພາສີຂ້າງເທິງສໍາລັບກິດຈະກໍາການຂາຍທຸລະກິດແມ່ນບໍ່ເຫມາະສົມ.

ຢ່າປ່ອຍໃຫ້ທຸລະກິດຖືກເກັບພາສີສອງເທົ່າ

ເຫັນດີກັບການແກ້ໄຂນະໂຍບາຍເພື່ອລົບລ້າງສິ່ງກີດຂວາງດ້ານພາສີຢ່າງທັນການ, ເຮັດໃຫ້ການປະຕິຮູບຢ່າງຫຼວງຫຼາຍ ແລະ ຄຽງຄູ່ກັບວິສາຫະກິດ, ຜູ້ແທນ ເຈີ່ນທິວັນ (ບັກນິງ) ໃຫ້ຮູ້ວ່າ: ການຍົກອອກບັນດາເນື້ອໃນການນຳໃຊ້ພາສີມູນຄ່າເພີ່ມໃຫ້ບັນດາຜະລິດຕະພັນທີ່ກ່າວມານັ້ນ ຈະຊ່ວຍແກ້ໄຂສະພາບການເສຍພາສີສອງເທົ່າ. ຈາກນັ້ນ, ບັນດາວິສາຫະກິດຈະມີຊ່ອງທາງດ້ານການເງິນຫຼາຍກວ່າເກົ່າເພື່ອຮັກສາການດຳເນີນງານ ແລະ ລົງທຶນຄືນໃໝ່ເພື່ອຂະຫຍາຍການຜະລິດ.

ທ່ານນາງເວີນເຈຍປາວກ່າວວ່າ, ໃນປີ 2024, ເມື່ອກົດໝາຍມີຜົນສັກສິດ, ບັນດາວິສາຫະກິດ ແລະ ສະມາຄົມອຸດສາຫະກຳຈະສືບຕໍ່ສົ່ງອອກບັນດາບັນຫາ, ຄວາມບໍ່ພຽງພໍ, ແລະ ສິ່ງກີດຂວາງໃນການປະຕິບັດ. ໂດຍສະເພາະວິສາຫະກິດການຜະລິດ. ອາຫານສັດ ປະເຊີນໜ້າກັບສິ່ງທ້າທາຍອັນໃຫຍ່ຫຼວງ ເມື່ອ 80% ວັດຖຸດິບນຳເຂົ້າ, ລາຄາບໍ່ໝັ້ນຄົງ, ຕ່ອງໂສ້ຕົ້ນທຶນ logistics ບໍ່ໝັ້ນຄົງ, ຍາກໃນການແຂ່ງຂັນ.

ສະນັ້ນ, ຖ້າຫາກກົນໄກນະໂຍບາຍນີ້ບໍ່ໄດ້ຮັບການແກ້ໄຂ, ບັນດາວິສາຫະກິດຈະຫຼຸດຜ່ອນຄວາມສາມາດແຂ່ງຂັນຢູ່ຕະຫລາດພາຍໃນຢ່າງຫຼວງຫຼາຍ.

ເຖິງວ່າເຫັນດີກັບການປັບປຸງນະໂຍບາຍດັ່ງກ່າວ, ທ່ານຜູ້ແທນ ຫງວຽນທິລານ (ຮ່າໂນ້ຍ) ໄດ້ສະເໜີວ່າ ເພື່ອໃຫ້ກົດໝາຍໄດ້ຮັບການຜັນຂະຫຍາຍຢ່າງສະດວກກວ່າ, ຕ້ອງຊີ້ແຈ້ງບັນດາວິຊາທີ່ບໍ່ຂຶ້ນພາສີອາກອນມູນຄ່າເພີ່ມແມ່ນບັນດາຜະລິດຕະພັນກະສິກຳ, ປ່າໄມ້ ແລະ ການປະມົງທີ່ຍັງບໍ່ທັນປຸງແຕ່ງ, ແມ່ນຜະລິດຕະພັນປຸງແຕ່ງໃໝ່ທຳມະດາ. ການມີລະບຽບການທີ່ຈະແຈ້ງຈະສ້າງຄວາມສະຫງົບໃຈໃນການປະຕິບັດກົດໝາຍ.

ທີ່ມາ: https://baoquangninh.vn/go-bat-cap-thue-vat-cho-nong-nghiep-3387814.html

![[ຮູບພາບ] ເລັ່ງດ່ວນເພື່ອໃຫ້ປະຊາຊົນທັນທີມີທີ່ຢູ່ອາໄສແລະສະຖຽນລະພາບຂອງເຂົາເຈົ້າ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຮັດວຽກກັບບັນດາຄະນະປະຈຳກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 14 ຂອງພັກ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

(0)