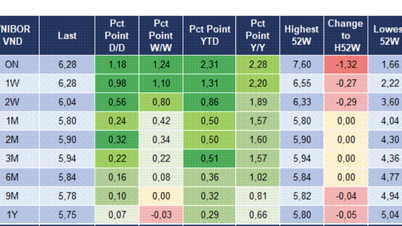

ຕາມຂໍ້ມູນຂອງສະມາຄົມຄົ້ນຄ້ວາລະຫວ່າງທະນາຄານຫວຽດນາມ (VBA), ອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານສະເລ່ຍໄດ້ສືບຕໍ່ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວໃນລະຫວ່າງ 0,8-1,62 ຈຸດສ່ວນຮ້ອຍໃນກອງປະຊຸມໃນວັນທີ 1/12/2015 ໃນທຸກເງື່ອນໄຂພາຍໃຕ້ 1 ເດືອນ.

ໃນຕອນທ້າຍຂອງກອງປະຊຸມ, ອັດຕາດອກເບ້ຍຂ້າມຄືນໄດ້ເພີ່ມຂຶ້ນເຖິງ 7% ຕໍ່ປີ, ເຊິ່ງເປັນລະດັບສູງສຸດນັບຕັ້ງແຕ່ຕົ້ນເດືອນພະຈິກ 2022; ໄລຍະໜຶ່ງອາທິດໃຫ້ 7.3%/ປີ; ໄລຍະສອງອາທິດເປັນ 6.1%/ປີ ແລະຫນຶ່ງເດືອນເປັນ 6.95%/ປີ.

ໃນຂະນະດຽວກັນ, ອັດຕາດອກເບ້ຍສະເລ່ຍຂອງ USD ທີ່ສະເຫນີໃນຕະຫຼາດລະຫວ່າງທະນາຄານໄດ້ເພີ່ມຂຶ້ນ 0.01 ຈຸດສ່ວນຮ້ອຍໃນໄລຍະຄືນເປັນ 3.92%, ໃນຂະນະທີ່ຍັງບໍ່ມີການປ່ຽນແປງໃນເງື່ອນໄຂຫນຶ່ງອາທິດແລະສອງອາທິດ (3.98% ແລະ 4.02%), ແລະຫຼຸດລົງ 0.01 ຈຸດສ່ວນຮ້ອຍໃນຫນຶ່ງເດືອນ (4.05%).

ອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານກາງສະເລ່ຍເປັນເງິນ VND ໄດ້ເພີ່ມຂຶ້ນຢ່າງບໍ່ຢຸດຢັ້ງນັບແຕ່ຕົ້ນເດືອນຕຸລາ ແລະ ແກ່ຍາວຮອດທ້າຍເດືອນພະຈິກ. ຄວາມຈິງທີ່ວ່າອັດຕາເງິນກູ້ຂ້າມຄືນໄດ້ຖືກຍຶດຫມັ້ນຢ່າງຕໍ່ເນື່ອງໃນລະດັບສູງສະແດງໃຫ້ເຫັນຄວາມລະມັດລະວັງຂອງຜູ້ປະຕິບັດງານໃນການເພີ່ມສະພາບຄ່ອງສໍາລັບລະບົບ.

ອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານສູງສຸດ 7%/ປີ (ພາບ: VBA).

ສະຖານະການດັ່ງກ່າວປະກົດວ່າໃນຊ່ວງເວລາສູງສຸດໃນທ້າຍປີຂອງລະບົບທະນາຄານ, ໂດຍປົກກະຕິສິນເຊື່ອຈະເຕີບໂຕຢ່າງແຂງແຮງແລະຄາດວ່າຈະບັນລຸປະມານ 20% ໃນທ້າຍປີ 2025.

ໃນຄວາມເປັນຈິງ, ທະນາຄານຂະຫນາດໃຫຍ່ຈໍານວນຫຼາຍບັນທຶກການຂະຫຍາຍຕົວຂອງເງິນກູ້ຫຼາຍກວ່າການລະດົມທຶນໃນ 9 ເດືອນທໍາອິດຂອງປີເຊັ່ນ: VPBank, ACB,SHB , MB, ... ສະຖານະການນີ້ບັງຄັບໃຫ້ທະນາຄານເພີ່ມອັດຕາດອກເບ້ຍເງິນຝາກປະຢັດ, ດຶງດູດເງິນຝາກເພື່ອຮັບປະກັນອັດຕາສ່ວນຄວາມປອດໄພຂອງທຶນ.

ອີງຕາມຜູ້ຊ່ຽວຊານດ້ານການທະນາຄານແລະການເງິນ, ຄວາມກົດດັນດ້ານສະພາບຄ່ອງໃນລະບົບທະນາຄານແມ່ນເພີ່ມຂຶ້ນຍ້ອນຊ່ອງຫວ່າງລະຫວ່າງການເຕີບໂຕຂອງສິນເຊື່ອແລະການລະດົມທຶນ. ຄາດຄະເນວ່າ, ການເຕີບໂຕສິນເຊື່ອໃນປີນີ້ຈະບັນລຸ 18%, ຂະນະທີ່ການເຕີບໂຕດ້ານການລະດົມທຶນແມ່ນຕ່ຳກວ່າ 3%. ຜູ້ຊ່ຽວຊານກ່າວວ່າການເພີ່ມຂຶ້ນຂອງອັດຕາດອກເບ້ຍ 7% ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມເຄັ່ງຕຶງໃນຕະຫຼາດທຶນ.

ຜູ້ຊ່ຽວຊານຍັງຄາດຄະເນວ່າອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານອາດຈະຢູ່ໃນລະດັບສູງຈາກປັດຈຸບັນຈົນເຖິງທ້າຍປີ. ພິເສດ, ຄວາມຕ້ອງການທຶນຮອນຈະສືບຕໍ່ເພີ່ມຂຶ້ນ ເນື່ອງຈາກບັນດາວິສາຫະກິດກ້າວເຂົ້າສູ່ການຜະລິດ ແລະ ດຳເນີນທຸລະກິດໃຫ້ສຳເລັດໃນປີງົບປະມານ.

ໃນສະພາບການດັ່ງກ່າວ, ທະນາຄານແຫ່ງລັດ ຫວຽດນາມ (SBV) ໄດ້ຍູ້ແຮງການເຄື່ອນໄຫວໜູນຊ່ວຍລະບົບດ້ວຍເງິນດົ່ງຜ່ານການເຄື່ອນໄຫວຕະຫຼາດເປີດ.

ໃນຂອບເຂດການປ່ອຍເງິນກູ້ OMO, ທະນາຄານແຫ່ງລັດໄດ້ສະເໜີບ້ວງເງິນກູ້ 41.000 ຕື້ດົ່ງ ໃນ 4 ເງື່ອນໄຂໃນວັນທີ 1/12, ທັງໝົດດ້ວຍອັດຕາດອກເບ້ຍຄືກັນ 4,0%, ລວມມີ: 7.000 ຕື້ດົ່ງໄລຍະ 7 ວັນ; 15.000 ຕື້ດົ່ງ ໃນແຕ່ລະໄລຍະ 14 ແລະ 91 ວັນ; ແລະ 4.000 ຕື້ດົ່ງໃນໄລຍະ 28 ວັນ. ສະນັ້ນ, ຍອດຈຳນວນ OMO ທີ່ທະນາຄານແຫ່ງລັດສະເໜີໃນກອງປະຊຸມຄັ້ງທຳອິດຂອງເດືອນ 12 ແມ່ນສູງກ່ວາ 3 ເທົ່າເມື່ອທຽບໃສ່ກອງປະຊຸມສຸດຍອດເມື່ອວັນທີ 28/11 (15.000 ຕື້ດົ່ງ).

ຍ້ອນເຫດນັ້ນ, ຕະຫຼາດໄດ້ດຶງດູດ 6.316 ຕື້ດົ່ງໃນ 7 ວັນ; 12.605 ຕື້ດົ່ງໃນ 14 ວັນ; 3.785 ຕື້ດົ່ງໃນໄລຍະ 28 ວັນແລະທັງໝົດ 15.000 ຕື້ດົ່ງໃນ 91 ວັນ.

ໃນຂະນະນັ້ນ, ວົງເງິນ OMO ໃນລະຫວ່າງວັນບັນລຸ 25.632 ຕື້ດົ່ງ. ທະນາຄານແຫ່ງລັດບໍ່ໄດ້ອອກໃບເກັບເງິນຄັງໃໝ່ ແລະ ຕາມນັ້ນແລ້ວ, ບ້ວງເງິນ 12.077 ຕື້ດົ່ງເຂົ້າລະບົບທະນາຄານໃນກອງປະຊຸມໃນວັນທີ 1 ທັນວານີ້, ຍອດຈຳນວນ OMO ທີ່ໝູນວຽນຢູ່ຊ່ອງຈຳໜ່າຍໄດ້ເພີ່ມຂຶ້ນເປັນ 342.642 ຕື້ດົ່ງ, ກົງກັບຍອດຈຳນວນເງິນສະໜັບສະໜູນສະພາບຄ່ອງຂອງທະນາຄານແຫ່ງລັດ.

ເພື່ອໜູນຊ່ວຍບັນດາທະນາຄານ, SBV ໄດ້ຮັບຮູ້ວ່າ ໄດ້ຮັກສາທ່າແຮງຂອງການຊຳລະສະສາງເງິນຕາ VND ແຕ່ຕົ້ນປີ 2025 ແລະ ໄດ້ຮັບການຜັນຂະຫຍາຍຢ່າງແຮງນັບແຕ່ທ້າຍເດືອນ 6/2012. ນອກຈາກນັ້ນ, ໃນກາງເດືອນພະຈິກ, ຜູ້ປະກອບການໄດ້ນໍາໃຊ້ OMO ເພີ່ມເຕີມທີ່ມີໄລຍະເວລາເຖິງ 105 ມື້. ກ່ອນຫນ້ານີ້, ເງື່ອນໄຂ OMO ຂອງ SBV ມັກຈະມີການປ່ຽນແປງລະຫວ່າງ 7-91 ມື້.

ທີ່ມາ: https://dantri.com.vn/kinh-doanh/lai-suat-lien-ngan-hang-lap-dinh-3-nam-ap-luc-von-cuoi-nam-gia-tang-20251202163715983.htm

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ພາບ] ການໄຫວ້ຮູບປັ້ນ Tuyet Son - ຊັບສົມບັດທີ່ມີອາຍຸເກືອບ 400 ປີທີ່ວັດ Keo Pagoda](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

(0)