ເປັນຫຍັງອັດຕາພາສີຍັງ 35%?

ກະຊວງການເງິນ ພຽງແຕ່ໄດ້ຂໍຄວາມເຫັນຈາກບັນດາສະມາຊິກລັດຖະບານກ່ຽວກັບຮ່າງເນື້ອໃນຈຳນວນໜຶ່ງເພື່ອຮັບ ແລະ ອະທິບາຍຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ) ເພື່ອລາຍງານຕໍ່ຄະນະປະຈຳສະພາແຫ່ງຊາດ.

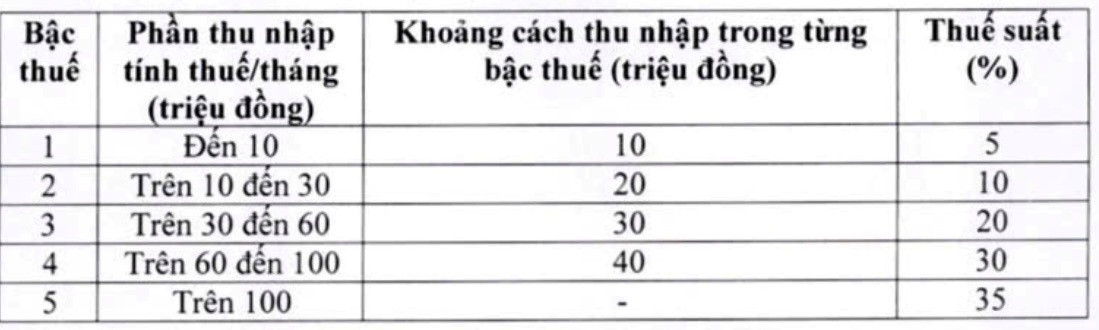

ການອະທິບາຍກ່ຽວກັບຄວາມຄືບໜ້າຂອງຕາຕະລາງພາສີອາກອນ, ກະຊວງການເງິນໃຫ້ຮູ້ວ່າ: ໄດ້ກວດກາຄືນ ແລະ ປັບປຸງຕາຕະລາງການເກັບພາສີທີ່ຄືບໜ້າ (ນຳໃຊ້ກັບລາຍຮັບຈາກເງິນເດືອນ ແລະ ຄ່າຈ້າງ) ໃນຮ່າງກົດໝາຍ.

ຕາມນັ້ນແລ້ວ, ອົງການສ້າງຮ່າງກົດໝາຍໄດ້ປັບປຸງ 2 ອັດຕາພາສີຂອງຕາຕະລາງພາສີ, ໄດ້ຫຼຸດອັດຕາພາສີ 15% (ລະດັບ 2) ລົງເປັນ 10% ແລະ ອັດຕາພາສີ 25% (ລະດັບ 3) ເປັນ 20%, ໂດຍສະເພາະຄື:

ແຜນການຫລ້າສຸດກ່ຽວກັບການປັບອັດຕາພາສີແລະວົງເລັບພາສີຂອງກະຊວງການເງິນ. ພາບໜ້າຈໍ

ດ້ວຍຕາຕະລາງພາສີໃໝ່ນີ້, ອີງຕາມການກະຊວງການເງິນ, ບຸກຄົນທຸກຄົນທີ່ເສຍພາສີໃນລະດັບປະຈຸບັນຈະມີພັນທະອາກອນຂອງເຂົາເຈົ້າຫຼຸດລົງເມື່ອທຽບກັບຕາຕະລາງພາສີໃນປະຈຸບັນ. ນອກຈາກນັ້ນ, ຕາຕະລາງພາສີໃຫມ່ຍັງເອົາຊະນະການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນໃນບາງລະດັບ, ຮັບປະກັນຕາຕະລາງພາສີທີ່ສົມເຫດສົມຜົນກວ່າ.

ສັງເກດເຫັນວ່າ, ໃນຕາຕະລາງພາສີ, ສໍາລັບອັດຕາພາສີສູງສຸດ 35% ໃນລະດັບ 5, ກະຊວງການເງິນເຊື່ອວ່ານີ້ແມ່ນການສະເຫນີທີ່ສົມເຫດສົມຜົນ. ນີ້ແມ່ນອັດຕາພາສີສະເລ່ຍ, ບໍ່ສູງຫຼືຕ່ຳເກີນໄປເມື່ອທຽບໃສ່ບັນດາປະເທດໃນ ໂລກ ແລະ ໃນພາກພື້ນອາຊຽນ (ໄທ, ອິນໂດເນເຊຍ, ຟີລິບປີນຍັງກຳນົດອັດຕາພາສີໃຫ້ສູງສຸດແມ່ນ 35%, ຈີນ 45%).

ນອກນີ້, ຕາມກະຊວງການເງິນແລ້ວ, ຖ້າປັບອັດຕາຈາກ 35% ຂຶ້ນເປັນ 30%, ຈະຖືວ່າເປັນນະໂຍບາຍຫຼຸດພາສີສຳລັບຄົນຮັ່ງມີ.

ກ່າວຄຳເຫັນກັບ ນັກຂ່າວ VietNamNet , ທ່ານນາງ ເລທິທູ, ຜູ້ອຳນວຍການໃຫຍ່ບໍລິສັດ Bach Khoa Consulting Services ໃຫ້ຮູ້ວ່າ: ການປັບຫຼຸດອັດຕາພາສີຂັ້ນ 2 ແລະ 3 ສະແດງໃຫ້ເຫັນບັນດາຄຳເຫັນໄດ້ຮັບການຮັບຟັງ. ຢ່າງໃດກໍ່ຕາມ, ມັນເປັນເລື່ອງທີ່ຫນ້າເສຍໃຈທີ່ອັດຕາພາສີ 35% ຍັງຖືກຮັກສາໄວ້, ເຖິງແມ່ນວ່ານາງແລະຜູ້ຊ່ຽວຊານຫຼາຍຄົນໄດ້ວິເຄາະແລະແນະນໍາເລື້ອຍໆວ່າອັດຕານີ້ສູງເກີນໄປແລະຄວນຈະຖືກຍົກເລີກ.

ທ່ານດຣ ຫງວຽນງອກທູ, ອາຈານສອນຢູ່ມະຫາວິທະຍາໄລທຸລະກິດ ແລະ ເຕັກໂນໂລຊີ ຮ່າໂນ້ຍ , ຍັງໄດ້ສະເໜີຊ້ຳແລ້ວຊ້ຳອີກວ່າ ອັດຕາພາສີ 35% ຄວນຖືກຍົກເລີກ ເພາະວ່າມັນ “ສູງເກີນໄປ ແລະ ບໍ່ເໝາະສົມ”. ທ່ານກ່າວວ່າ, ອັດຕາພາສີສູງຈະສ້າງຄວາມຫຍຸ້ງຍາກໃຫ້ແກ່ຫວຽດນາມໃນການແຂ່ງຂັນດຶງດູດແຫຼ່ງຊັບພະຍາກອນມະນຸດທີ່ມີຄຸນນະພາບສູງຈາກຕ່າງປະເທດ.

ຕາມນັກຊ່ຽວຊານແລ້ວ, ປະຈຸບັນຢູ່ພາກພື້ນ, ມີພຽງແຕ່ໄທ, ຟີລິບປິນ ແລະ ອິນໂດເນເຊຍທີ່ປະຕິບັດອັດຕາພາສີ 35%, ແຕ່ລ້ວນແຕ່ໃຊ້ກັບບັນດາກຸ່ມທີ່ມີລາຍຮັບສູງຫຼາຍ. ຢູ່ອິນໂດເນເຊຍ, ວົງເງິນລາຍຮັບຕ້ອງເກັບພາສີ 35% ເທົ່າກັບ 8 ຕື້ດົ່ງ/ປີ; ຢູ່ໄທແມ່ນ 2,6-3 ຕື້ດົ່ງຕໍ່ປີ ແລະ ຢູ່ຟີລິບປິນແມ່ນປະມານ 4 ຕື້ດົ່ງ/ປີ. ນີ້ໝາຍຄວາມວ່າຜູ້ເສຍພາສີຕ້ອງມີລາຍຮັບແຕ່ 330 – 660 ລ້ານດົ່ງ/ເດືອນ ເພື່ອຈະຖືກອັດຕາພາສີນີ້.

ຜູ້ຊ່ຽວຊານກ່າວວ່າມັນເປັນສິ່ງຈໍາເປັນທີ່ຈະຂະຫຍາຍຊ່ອງຫວ່າງລະຫວ່າງອັດຕາພາສີຫຼືເພີ່ມຂອບເຂດພາສີເພື່ອຫຼີກເວັ້ນການ "ອັດຕາໂດດ" ແລະຫຼຸດຜ່ອນຄວາມກົດດັນຕໍ່ຜູ້ໄດ້ຮັບຄ່າຈ້າງ. ພາບ: NK

ໃນຂະນະນັ້ນ, ຢູ່ຫວຽດນາມ, ລາຍຮັບຕ້ອງເສຍອາກອນກວ່າ 100 ລ້ານດົ່ງ/ເດືອນ ແມ່ນຂຶ້ນກັບອັດຕາ 35%. ທ່ານຍັງກ່າວວ່າ, ສິງກະໂປມີອັດຕາພາສີສູງສຸດພຽງ 24% ເພື່ອດຶງດູດພອນສະຫວັນ ແລະ ອັດຕາພາສີນີ້ພຽງແຕ່ນຳເອົາລາຍຮັບກວ່າ 1 ລ້ານ SGD/ປີ (ປະມານ 20,5 ຕື້ດົ່ງ).

ຈາກນັ້ນ, ທ່ານດຣ ຫງວຽນງອກຕູ່ ໃຫ້ຮູ້ວ່າ: ຖ້າຫາກຮັກສາອັດຕາພາສີ 35% ໃຫ້ແກ່ຄົນງານຮັບເງິນເດືອນ, ແມ່ນຕ້ອງດັດປັບອັດຕາພາສີອາກອນໃນລະດັບນີ້ຢ່າງແຮງ. ລະດັບການເກັບພາສີໄດ້ກວ່າ 80 ລ້ານດົ່ງ/ເດືອນໄດ້ນຳໃຊ້ມາເປັນເວລາ 17 ປີ, ດັ່ງນັ້ນການເພີ່ມຂຶ້ນເປັນ 100 ລ້ານດົ່ງ/ເດືອນແມ່ນບໍ່ເໝາະສົມ.

ຕາມທ່ານຕູ່ແລ້ວ, ໃນກໍລະນີອັດຕາພາສີ 35% ບໍ່ໄດ້ຖືກຍົກອອກມາ, ຕ້ອງຍົກລະດັບລາຍຮັບພາສີເປັນປະມານ 300 ລ້ານດົ່ງ/ເດືອນ ເພື່ອແນໃສ່ປະຕິບັດພາກພື້ນ.

ຂໍ້ສະເໜີເພື່ອຂະຫຍາຍຊ່ອງຫວ່າງລາຍໄດ້ເທື່ອລະກ້າວ

ຕາມຮ່າງກົດໝາຍສະບັບຫຼ້າສຸດ, ໃນປະຈຸບັນ, ຊ່ອງຫວ່າງລາຍຮັບຂອງແຕ່ລະພາສີອາກອນແມ່ນຢູ່ທີ່ 10, 20, 30, ແລະ 40 ລ້ານດົ່ງ. ທ່ານນາງ ເລທິທູຮັ່ງ ໄດ້ສະເໜີວ່າ ຄວນເປີດກວ້າງຊ່ອງຫວ່າງນີ້ ເພື່ອໃຫ້ລາຍຮັບຮັບປະກັນຊີວິດການເປັນຢູ່ຂອງຄົນງານຮັບເງິນເດືອນ, ການເສຍພາສີອາກອນ ຄວນສົມທົບກັນຢ່າງແໜ້ນແຟ້ນລະຫວ່າງຜົນປະໂຫຍດຂອງຜູ້ອອກແຮງງານ ແລະ ພັນທະອາກອນລາຍຮັບສ່ວນຕົວ.

ສະເພາະທ່ານນາງສະເໜີວ່າ, ລະດັບ 1 ຄວນຮັກສາລະດັບ 10 ລ້ານດົ່ງ/ເດືອນ, ແຕ່ລະດັບ 2 ຄວນເພີ່ມຂຶ້ນແຕ່ 10 – 40 ລ້ານດົ່ງ ແລະ ລະດັບ 3 ແຕ່ 40 – 80 ລ້ານດົ່ງ.

ແບ່ງປັນທັດສະນະດຽວກັນ, ທ່ານດຣ ຫງວຽນງອກທູ ຕີລາຄາວ່າ 3 ວົງເລັບພາສີທໍາອິດໃນຮ່າງກົດໝາຍໃໝ່ ຕົກຢູ່ໃນກຸ່ມຄົນມີລາຍຮັບປານກາງ ແຕ່ອັດຕາພາສີເພີ່ມຂຶ້ນຢ່າງແຮງ ເມື່ອແຕ່ລະວົງເລັບເພີ່ມຂຶ້ນເຖິງ 10%; ໃນເວລາດຽວກັນ, ຊ່ອງຫວ່າງລາຍໄດ້ລະຫວ່າງວົງເລັບແມ່ນແຄບເກີນໄປ, ເຮັດໃຫ້ຄວາມກົດດັນ "ເຕັ້ນໄປຫາ" ເພີ່ມຂຶ້ນ.

ສະນັ້ນ, ທ່ານ ຕູ່ ໄດ້ສະເໜີຜັນຂະຫຍາຍຊ່ອງຫວ່າງລາຍຮັບລະຫວ່າງຂັ້ນພາສີຕາມທິດດັ່ງນີ້: ລະດັບ 1 ແມ່ນກວ່າ 20 ລ້ານດົ່ງ/ເດືອນ; ລະດັບ 2 ແມ່ນແຕ່ 20-70 ລ້ານດົ່ງ; ລະດັບ 3 ແມ່ນແຕ່ 70-120 ລ້ານດົ່ງ; ລະດັບ 4 ແມ່ນແຕ່ 120-180 ລ້ານດົ່ງ; ລະດັບ 5 ແມ່ນຫຼາຍກວ່າ 180 ລ້ານດົ່ງ/ເດືອນ.

ການຫຼຸດອັດຕາພາສີແລະເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນຕ່າງໆ, ຕາມທ່ານຕູ່ແລ້ວ, ຈະຊ່ວຍໃຫ້ຜູ້ເສຍພາສີຫຼີກເວັ້ນການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນຂອງພັນທະຂອງຕົນ, ແລະສະແດງໃຫ້ເຫັນຈິດໃຈ "ໃຫ້ປະຊາຊົນຜ່ອນຄາຍ". ເມື່ອລະດັບລາຍຮັບໃກ້ຊິດເກີນໄປ, ການກະໂດດຂັ້ນຢ່າງໄວວາເຮັດໃຫ້ອັດຕາພາສີເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ສ້າງຄວາມກົດດັນຢ່າງຫຼວງຫຼາຍຕໍ່ຜູ້ໄດ້ຮັບຄ່າຈ້າງ.

Vietnamnet.vn

ທີ່ມາ: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[ພາບ] ການໄຫວ້ຮູບປັ້ນ Tuyet Son - ຊັບສົມບັດທີ່ມີອາຍຸເກືອບ 400 ປີທີ່ວັດ Keo Pagoda](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

(0)