ກປ.ອອນໄລ - ຕອນບ່າຍວັນທີ 29 ຕຸລາ, ທີ່ຮ່າໂນ້ຍ, ກອງປະຊຸມ ແລະງານວາງສະແດງ Smart Banking 2024 ໄດ້ໄຂຂຶ້ນຢູ່ຮ່າໂນ້ຍ, ຫົວຂໍ້ຂອງ Open Banking ໄດ້ຮັບການຄົ້ນຄວ້າຈາກທັດສະນະຕົວຈິງ ດ້ວຍການເຂົ້າຮ່ວມຂອງຜູ້ຕາງໜ້າທະນາຄານແຫ່ງລັດ, ຜູ້ຕາງໜ້າ ກະຊວງຕຳຫຼວດ , ກະຊວງການເງິນ, ກະຊວງຖະແຫຼງຂ່າວ ແລະສື່ສານ… ແລະບັນດານັກຊ່ຽວຊານໃນຂົງເຂດການເງິນ ແລະເຕັກໂນໂລຢີ.

ກຸນແຈເພື່ອສົ່ງເສີມການເປີດເວທີການທະນາຄານ

ຕາມບັນດານັກຊ່ຽວຊານແລ້ວ, ປະຈຸບັນໃນໂລກ, ການເປີດທະນາຄານແມ່ນເວທີທຳອິດທີ່ປະຊາຊົນເລີ່ມນຳໃຊ້ບັນດາການບໍລິການດ້ານທະນາຄານພື້ນຖານຄືການເປີດບັນຊີ ແລະ ອອກບັດ. ຢ່າງໃດກໍຕາມ, ທະນາຄານເປີດກໍາລັງພັດທະນາຕື່ມອີກດ້ວຍການເງິນເປີດ, ເຊິ່ງບໍ່ພຽງແຕ່ໃຫ້ບໍລິການທາງດ້ານການເງິນເທົ່ານັ້ນ, ແຕ່ຍັງຂະຫຍາຍໄປສູ່ການບໍລິການອື່ນໆໃນລະບົບນິເວດ, ຫຼືໃນຄໍາສັບຕ່າງໆອື່ນໆ, ເຊື່ອມຕໍ່ກັບຫນ່ວຍງານອື່ນໆໃນຂະແຫນງການເງິນເຊັ່ນບໍລິສັດປະກັນໄພ ... ຈາກນັ້ນ, ທຸລະກິດສາມາດໃຫ້ລູກຄ້າມີທາງເລືອກທີ່ດີກວ່າໃນການຄຸ້ມຄອງການເງິນຂອງພວກເຂົາ. ແລະສຸດທ້າຍ, ໄປສູ່ ເສດຖະກິດ ເປີດ, ຊຶ່ງຫມາຍຄວາມວ່າການເຊື່ອມໂຍງທາງດ້ານການເງິນແລະບໍ່ແມ່ນການເງິນ.

ທີ່ການພົບປະ, ຜູ້ຕາງໜ້າ Mastercard ໄດ້ແບ່ງປັນກ່ຽວກັບ 3 ປັດໄຈພື້ນຖານເພື່ອກ້າວໄປສູ່ການເປີດກ້ວາງການທະນາຄານ ແລະ ການເງິນເປີດກ້ວາງ ແລະ ເສດຖະກິດເປີດກ້ວາງ.

ກ່ອນອື່ນໝົດແມ່ນພື້ນຖານໂຄງລ່າງສະຖາປັດຕະຍະກຳ. ທຸກໆແພລດຟອມທະນາຄານທີ່ເປີດຕ້ອງມີຂໍ້ກໍານົດ, ກົດລະບຽບແລະມາດຕະຖານລາຍລະອຽດສໍາລັບຂໍ້ມູນ, ເຊັ່ນວ່າຂໍ້ມູນໃດທີ່ຕ້ອງແບ່ງປັນ, ຂໍ້ມູນໃດທີ່ຖືກຊຸກຍູ້ໃຫ້ແບ່ງປັນ, ແລະຂໍ້ມູນໃດທີ່ເປີດໃຫ້ຜູ້ເຂົ້າຮ່ວມເລືອກ. ຊຸດມາດຕະຖານດັ່ງກ່າວຈະຊ່ວຍໃຫ້ຜູ້ເຂົ້າຮ່ວມມີຍຸດທະສາດທີ່ເຫມາະສົມສໍາລັບການຈັດຕັ້ງປະຕິບັດ.

ຜູ້ຊ່ຽວຊານປຶກສາຫາລືໃນເຫດການ.

ຕໍ່ໄປແມ່ນກ່ຽວກັບສິດທິຂອງຜູ້ໃຊ້. ໂດຍເນື້ອແທ້ແລ້ວຂອງທະນາຄານເປີດແມ່ນເພື່ອສ້າງຄວາມເຂັ້ມແຂງໃຫ້ຜູ້ໃຊ້, ແລະຜູ້ໃຊ້ຈໍາເປັນຕ້ອງເຂົ້າໃຈວ່າພວກເຂົາໄດ້ຮັບອໍານາດແນວໃດ. ຢ່າງໃດກໍ່ຕາມ, ການສຶກສາໃນປະເທດອັງກິດພົບວ່າເກືອບ 60% ຂອງຜູ້ໃຊ້ບໍ່ເຂົ້າໃຈຢ່າງແທ້ຈິງກ່ຽວກັບສິດທິຂອງເຂົາເຈົ້າຫຼັງຈາກ 5 ປີຂອງການປະຕິບັດການເປີດທະນາຄານ. ນີ້ຊີ້ໃຫ້ເຫັນຄວາມສໍາຄັນຂອງການປູກຈິດສໍານຶກແລະການເຊື່ອມຕໍ່ກັບຜູ້ໃຊ້ເພື່ອໃຫ້ພວກເຂົາເຂົ້າໃຈສິດທິຂອງເຂົາເຈົ້າ.

ສຸດທ້າຍ, ຍຸດທະສາດຂອງຜູ້ເຂົ້າຮ່ວມ. ທະນາຄານສາມາດເລືອກທີ່ຈະເຂົ້າຮ່ວມຢ່າງຕັ້ງຫນ້າໂດຍການປະຕິບັດຕາມກົດລະບຽບກ່ຽວກັບການເປີດທະນາຄານ, ຫຼືມີສ່ວນຮ່ວມຢ່າງຈິງຈັງໃນການກໍ່ສ້າງແລະເຫັນວ່າມັນເປັນຍຸດທະສາດທີ່ຈະສ້າງມູນຄ່າເກີນດຸນໃຫມ່ສໍາລັບທຸລະກິດ.

ສາມປັດໃຈດັ່ງກ່າວຈະກໍານົດການປະຕິບັດການເປີດທະນາຄານໂດຍທຸລະກິດເຊັ່ນດຽວກັນກັບການກ້າວໄປສູ່ການເປີດກວ້າງທາງດ້ານການເງິນແລະເສດຖະກິດເປີດ.

ອະນາຄົດຂອງການຈ່າຍເງິນດິຈິຕອນ

ໃນເສດຖະກິດດິຈິຕອນໃນມື້ນີ້, ແນວຄວາມຄິດຂອງເງິນແລະການແລກປ່ຽນມູນຄ່າແມ່ນມີການປ່ຽນແປງຢ່າງເລິກເຊິ່ງ. ນອກເຫນືອຈາກເງິນສົດແລະຍອດເງິນທະນາຄານແບບດັ້ງເດີມ, ສະກຸນເງິນດິຈິຕອນເຊັ່ນ: ສະກຸນເງິນດິຈິຕອນຂອງທະນາຄານກາງ (CBDCs), ສິນເຊື່ອຄາບອນແລະຊັບສິນ crypto ເຊັ່ນ NFTs ແມ່ນຖືກນໍາໃຊ້ເພີ່ມຂຶ້ນ. ການປ່ຽນແປງນີ້ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມສໍາຄັນຂອງຊັບສິນດິຈິຕອນ, ມີເຖິງ 94% ຂອງທະນາຄານກາງ ທົ່ວໂລກ ຂຸດຄົ້ນຫຼືພັດທະນາ CBDCs ເພື່ອຮອງຮັບການຄ້າອອນໄລນ໌.

ມາຮອດກອງປະຊຸມ "ການພັດທະນາລະບົບນິເວດທະນາຄານແບບເປີດກວ້າງດ້ວຍຍຸດທະສາດການລູກຄ້າເປັນໃຈກາງ", ຜູ້ຕາງຫນ້າ Mastercard ໄດ້ແບ່ງປັນຄວາມຮູ້ແລະປະສົບການໃນເລິກເຊິ່ງກ່ຽວກັບ "ການສົ່ງເສີມນະວັດກໍາໃນການຈ່າຍເງິນດິຈິຕອນແລະນອກເຫນືອການ".

ໃນສະພາບການຂອງການຫັນເປັນດິຈິຕອນຂອງຊັບສິນ, ເຕັກໂນໂລຊີໃຫມ່ຍັງອະນຸຍາດໃຫ້ຊັບສິນ, ຈາກອະສັງຫາລິມະສັບກັບລາຍການສ່ວນບຸກຄົນ, tokenized ໃນຮູບແບບດິຈິຕອນແລະແລກປ່ຽນໄດ້ຢ່າງງ່າຍດາຍ. ມູນຄ່າທັງຫມົດຂອງຊັບສິນ crypto ທົ່ວໂລກຄາດວ່າຈະບັນລຸເກືອບ 4 ພັນຕື້ໂດລາໃນປີ 2030. ດັ່ງນັ້ນ, ໃນປັດຈຸບັນສະຖາບັນການເງິນຈໍາເປັນຕ້ອງສະຫນອງການເກັບຮັກສາແລະການບໍລິການແລກປ່ຽນເງິນຕາທີ່ປອດໄພສໍາລັບຊັບສິນດິຈິຕອນໃນສະພາບແວດລ້ອມທີ່ເຄັ່ງຄັດ.

ໃນເວລາດຽວກັນ, ສິ່ງທ້າທາຍໃນການຈ່າຍເງິນແບບດັ້ງເດີມ, ເຊັ່ນ: ການເພິ່ງພາອາໄສອຸປະກອນມືຖື, ການກວດສອບການຈ່າຍເງິນອອນໄລນ໌ ... ຈະຖືກປັບປຸງເທື່ອລະກ້າວດ້ວຍເທກໂນໂລຍີ biometric ແລະການຈ່າຍເງິນປະສົມປະສານ, ຊ່ວຍໃຫ້ອຸປະກອນແລະຍານພາຫະນະສາມາດເຮັດທຸລະກໍາໂດຍອັດຕະໂນມັດ, ໄປສູ່ອະນາຄົດຂອງການເຮັດທຸລະກໍາທີ່ໄວແລະສະດວກກວ່າ, ເຖິງແມ່ນວ່າຍານພາຫະນະ, ການຈ່າຍເງິນອັດຕະໂນມັດ. ການຫັນປ່ຽນນີ້ຈະຕອບສະຫນອງຄວາມຕ້ອງການຂອງຜູ້ບໍລິໂພກສໍາລັບການເຮັດທຸລະກໍາໄວ, ສະດວກ, ແລະການປ່ຽນແປງພື້ນຖານທີ່ພວກເຮົາຮັບຮູ້ແລະການຄຸ້ມຄອງມູນຄ່າໃນຍຸກດິຈິຕອນ.

ຜູ້ຕາງຫນ້າ Mastercard ປຶກສາຫາລືກ່ຽວກັບອະນາຄົດຂອງການຈ່າຍເງິນດິຈິຕອນ.

ທ່າອ່ຽງຂອງການບໍລິການສ່ວນບຸກຄົນແລະຜົນກະທົບຕໍ່ປະສົບການຂອງລູກຄ້າຍ້ອນການເປີດເວທີການທະນາຄານ

"ການທະນາຄານແບບເປີດ" ແມ່ນແນວຄວາມຄິດທີ່ກົງກັນຂ້າມກັບລັກສະນະຂອງທະນາຄານແບບດັ້ງເດີມ. ໃນເບື້ອງຕົ້ນ, ອຸດສາຫະກໍາການທະນາຄານມີຄວາມລັງເລທີ່ຈະຍອມຮັບການເປີດທະນາຄານ, ແຕ່ກົດລະບຽບຂອງເອີຣົບໄດ້ຮຽກຮ້ອງໃຫ້ມີຄວາມໂປ່ງໃສແລະການແບ່ງປັນຂໍ້ມູນຫຼາຍຂຶ້ນ, ສ້າງສິ່ງທ້າທາຍແລະໂອກາດສໍາລັບອຸດສາຫະກໍາທະນາຄານແລະການເງິນ.

ອີງຕາມຜູ້ຕາງຫນ້າ Mastercard, ເມື່ອເຂົ້າຫາ "ທະນາຄານເປີດ", ທະນາຄານທໍາອິດປະເຊີນກັບຄວາມສ່ຽງໃນເວລາແບ່ງປັນຂໍ້ມູນລູກຄ້າ, ເຊິ່ງອາດຈະເພີ່ມຄວາມປັ່ນປ່ວນຂອງລູກຄ້າ. ຢ່າງໃດກໍ່ຕາມ, ການແຂ່ງຂັນທີ່ທະນາຄານເປີດນໍາມາແມ່ນເປັນປະໂຫຍດຕໍ່ຜູ້ບໍລິໂພກ, ຊ່ວຍໃຫ້ພວກເຂົາປຽບທຽບການບໍລິການລະຫວ່າງຝ່າຍຕ່າງໆໄດ້ງ່າຍ, ຊຸກຍູ້ໃຫ້ສະຖາບັນການເງິນປັບປຸງຄຸນນະພາບການບໍລິການ. ສໍາລັບບາງກຸ່ມຂອງລູກຄ້າ, ໂດຍສະເພາະແມ່ນຜູ້ທີ່ມີຄວາມຕ້ອງການສິນເຊື່ອ, ການເປີດທະນາຄານສາມາດເຮັດໃຫ້ພວກເຂົາງ່າຍຕໍ່ການໃຊ້ບໍລິການໂດຍການໃຫ້ພວກເຂົາແບ່ງປັນຂໍ້ມູນເພີ່ມເຕີມສໍາລັບການປະເມີນສິນເຊື່ອ. ວິທີການນີ້ກໍາລັງພັດທະນາເທື່ອລະກ້າວແລະທະນາຄານກໍາລັງຄ່ອຍໆເຫັນວ່ານີ້ເປັນໂອກາດເພື່ອປັບປຸງປະສົບການຂອງລູກຄ້າ.

ຢູ່ຫວຽດນາມ, ເພື່ອຮັບຮູ້ຄວາມສາມາດບົ່ມຊ້ອນຂອງການເປີດທະນາຄານ, ການຮ່ວມມືນອກທະນາຄານແມ່ນຈຳເປັນ, ໃນນັ້ນມີລັດຖະບານ ແລະ ບັນດາເວທີການເງິນເພື່ອກໍ່ສ້າງລະບົບນິເວດທີ່ແໜ້ນແຟ້ນ. ເຖິງວ່າຈະມີສິ່ງທ້າທາຍ, ກໍລະນີສຶກສາທີ່ຊັດເຈນແລະການຮ່ວມມືທີ່ເຂັ້ມແຂງຈະເປັນກຸນແຈໃນການຊຸກຍູ້ການພັດທະນານີ້.

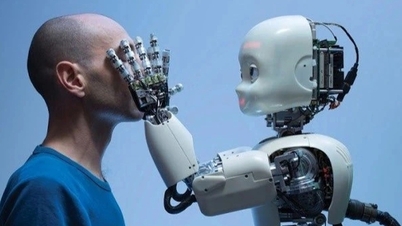

ບົດບາດຂອງ AI ໃນການເພີ່ມຄວາມປອດໄພ ແລະຄວາມປອດໄພໃນການຈ່າຍເງິນດິຈິຕອນ

ທີ່ກອງປະຊຸມ “ປັບປຸງຄວາມປອດໄພ ແລະ ຄວາມປອດໄພໃນຍຸກຫັນເປັນທະນາຄານດີຈີຕອນ”, ກອງປະຊຸມໂຕະມົນດ້ວຍການເຂົ້າຮ່ວມຂອງຜູ້ຕາງໜ້າຈາກ Mastercard, IBM, Samsung Vina, Techcombank, Lenovo Vietnam, Hackuity ແລະ Sophos ໄດ້ເປີດເຜີຍບັນດາວິທີແກ້ໄຂຢ່າງເລິກເຊິ່ງ ປະກອບສ່ວນປັບປຸງຄວາມປອດໄພ ແລະຄວາມປອດໄພຂອງທຸລະກໍາອອນໄລນ໌ໃນຍຸກດິຈິຕອນ.

ຜູ້ຕາງຫນ້າ Mastercard ຍັງໄດ້ແບ່ງປັນຄວາມຄິດເຫັນຂອງເຂົາເຈົ້າກ່ຽວກັບຄວາມສໍາຄັນຂອງເຕັກໂນໂລຢີທີ່ພົ້ນເດັ່ນຂື້ນເຊັ່ນ AI ເພື່ອຄວາມປອດໄພແລະຄວາມປອດໄພໃນຍຸກດິຈິຕອນຈາກທັດສະນະແລະປະສົບການຂອງບໍລິສັດເຕັກໂນໂລຢີຊັ້ນນໍາຂອງໂລກໃນດ້ານການຈ່າຍເງິນ.

ເລື່ອງ AI, ຈາກ Reactive AI, Generative AI ກັບ Physical AI, ເປັນຫົວຂໍ້ຮ້ອນ. ໃນຖານະເປັນບໍລິສັດເຕັກໂນໂລຢີການຈ່າຍເງິນ, Mastercard ສຸມໃສ່ການນໍາໃຊ້ AI ເພື່ອຮັບປະກັນແລະປັບປຸງຄວາມປອດໄພແລະຄວາມປອດໄພຂອງລະບົບ. ນີ້ແມ່ນໜຶ່ງໃນບັນດາບຸລິມະສິດອັນດັບໜຶ່ງຂອງ Mastercard.

ໃນຄວາມເປັນຈິງ, ມັນເປັນການຍາກຫຼາຍສໍາລັບມະນຸດທີ່ຈະຈັບໄດ້ກັບ AI ໃນການປະມວນຜົນຂໍ້ມູນຈໍານວນຫລາຍໃນໄລຍະເວລາທີ່ແນ່ນອນ. ນີ້ຖືວ່າເປັນໄພຂົ່ມຂູ່ອັນໃຫຍ່ຫຼວງຕໍ່ຄວາມປອດໄພແລະຄວາມປອດໄພຂອງເສດຖະກິດດິຈິຕອນ. ຢ່າງໃດກໍຕາມ, ທຸລະກິດສາມາດນໍາໃຊ້ AI ຢ່າງແທ້ຈິງເພື່ອສ້າງມາດຕະການປ້ອງກັນເພື່ອຮັກສາລະບົບປະຕິບັດງານໃຫ້ປອດໄພກວ່າ.

ໃນທົ່ວໂລກ, Mastercard ໄດ້ໃຊ້ພະລັງງານຂອງ AI ເປັນເວລາຫຼາຍກວ່າໜຶ່ງທົດສະວັດເພື່ອປົກປ້ອງລູກຄ້າຈາກການສໍ້ໂກງໂດຍບໍ່ມີການປະນີປະນອມປະສົບການຂອງຜູ້ໃຊ້. Mastercard ເປັນເຈົ້າຂອງການແກ້ໄຂ Mastercard Decision Intelligence, ໂດຍຜ່ານທີ່ທຸລະກໍາທັງຫມົດທີ່ເກີດຂື້ນພາຍໃນເຄືອຂ່າຍ Mastercard ໄດ້ຖືກປະເມີນ. Mastercard ໄດ້ນໍາໃຊ້ເຕັກໂນໂລຢີ AI ເພື່ອປົກປ້ອງຫຼາຍກວ່າ 143 ຕື້ທຸລະກໍາໃນແຕ່ລະປີ. ໃນເວລາດຽວກັນ, Mastercard ຍັງປັບປຸງເຕັກໂນໂລຢີແລະການແກ້ໄຂຢ່າງຕໍ່ເນື່ອງ, ບໍ່ພຽງແຕ່ນໍາໃຊ້ເຕັກໂນໂລຢີໃຫມ່, ແຕ່ຍັງເພີ່ມປະສິດທິພາບເຕັກໂນໂລຢີໃນປະຈຸບັນ.

Mastercard ຈະເປີດຕົວ Mastercard Decision Intelligence Pro ໃນໄວໆນີ້, ໂຊລູຊັ່ນທີ່ໃຊ້ GenAI ທີ່ກັ່ນຕອງຂໍ້ມູນທາງດ້ານການເງິນແລະຕິດຕາມການເຮັດທຸລະກໍາ. ເດືອນກັນຍາທີ່ຜ່ານມາ, Mastercard ຍັງໄດ້ລົງທຶນ 2.6 ຕື້ໂດລາເພື່ອຂະຫຍາຍການສະເຫນີຄວາມປອດໄພທາງອິນເຕີເນັດໂດຍການໄດ້ຮັບບໍລິສັດ Recorded Future, ບໍລິສັດຂ່າວລັບດ້ານໄພຂົ່ມຂູ່ຂອງໂລກ. ນີ້ແມ່ນຕົວຢ່າງທີ່ຊັດເຈນຂອງ AI ທີ່ຖືກນໍາໃຊ້ເພື່ອຮັບປະກັນຄວາມປອດໄພໃນອຸດສາຫະກໍາການຈ່າຍເງິນ.

ນອກເໜືອໄປຈາກຄວາມປອດໄພທາງອິນເຕີເນັດ, ຄວາມກ້າວໜ້າທາງເທັກໂນໂລຍີທີ່ຂັບເຄື່ອນດ້ວຍ AI ຂອງ Mastercard ໃຫ້ການແກ້ໄຂບັນຫາໃນຍຸກຕໍ່ໄປ. ໂຊລູຊັ່ນເຫຼົ່ານີ້ສ້າງຄວາມເຂັ້ມແຂງໃຫ້ຜູ້ບໍລິໂພກຜ່ານເຄື່ອງມືດິຈິຕອນທີ່ກ້າວຫນ້າທີ່ສະຫນັບສະຫນູນການເດີນທາງຂອງລູກຄ້າ AI, ລວມທັງການປັບແຕ່ງສ່ວນບຸກຄົນ, ຕົວຕົນດິຈິຕອນ, ປະສົບການການຂາຍຍ່ອຍໃນຍຸກຕໍ່ໄປ, ແລະເຄືອຂ່າຍການຈ່າຍເງິນຫຼາຍຮູບແບບທີ່ສະຫລາດ, ການຮຽນຮູ້ດ້ວຍຕົນເອງ. ສິ່ງທ້າທາຍທີ່ໃຫຍ່ທີ່ສຸດກັບ AI ແມ່ນການເຂົ້າໃຈລູກຄ້າດີຂຶ້ນ. ການຂະຫຍາຍຊຸດຂໍ້ມູນຂອງລູກຄ້າຜ່ານເທກໂນໂລຍີທີ່ດີກວ່າຈະຊ່ວຍໃຫ້ທຸລະກິດເຂົ້າໃຈແນວໂນ້ມການໃຊ້ຈ່າຍຂອງລູກຄ້າໃນບາງສະຖານທີ່, ດັ່ງນັ້ນການຮັບປະກັນປະສົບການການຈ່າຍເງິນທີ່ສະດວກສະບາຍສໍາລັບລູກຄ້າ.

ຮວ່າງເຟືອງ

ທີ່ມາ: https://doanhnghiepvn.vn/kinh-te/tai-chinh-ngan-hang/ngan-hang-mo-va-tri-tue-nhan-tao-tuong-lai-cua-nganh-tai-chinh-ngan-hang/20241030084642872

![[ຮູບຖ່າຍ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມີງຈິ້ງ ໃຫ້ການຕ້ອນຮັບທ່ານ ໂພໄຊ ໄຊຍະສອນ ລັດຖະມົນຕີກະຊວງແຮງງານ ແລະສະຫວັດດີການສັງຄົມ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)