ອົງການປະກັນສັງຄົມມີສິດຍື່ນຄໍາຮ້ອງຂໍການດໍາເນີນຄະດີລົ້ມລະລາຍ.

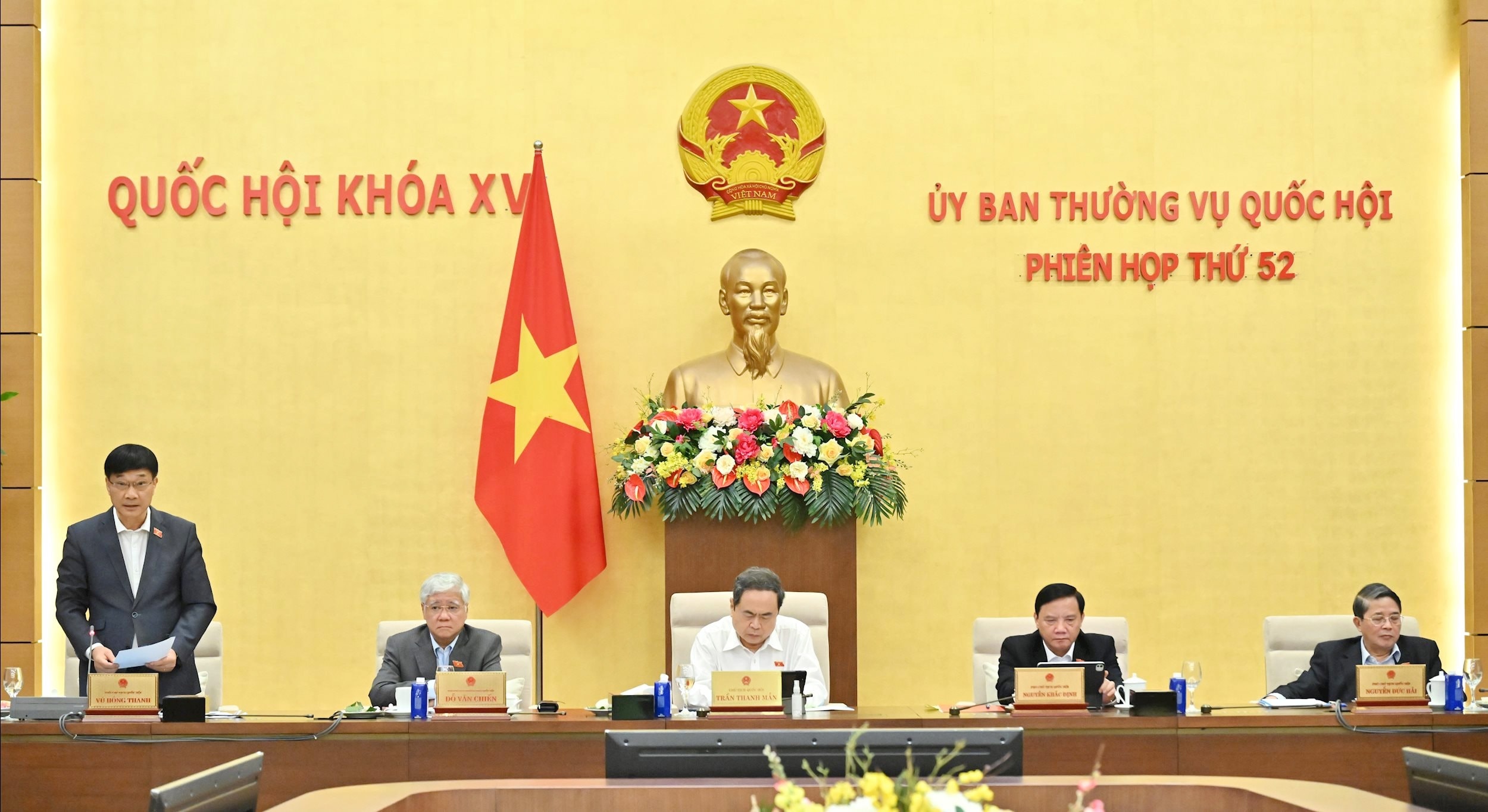

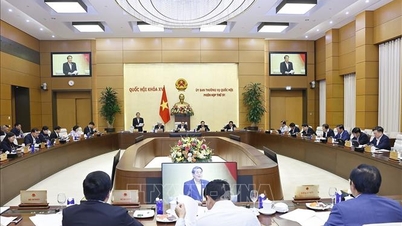

ບົດລາຍງານການອະທິບາຍ, ຮັບຮອງເອົາ ແລະ ປັບປຸງຮ່າງກົດໝາຍວ່າດ້ວຍການລົ້ມລະລາຍ (ສະບັບປັບປຸງ) ສະເໜີໂດຍປະທານກຳມາທິ ການເສດຖະກິດ ແລະ ການເງິນ ຟານວັນໄມ ຊີ້ແຈ້ງວ່າ, ກ່ຽວກັບຊື່ກົດໝາຍ, ຜ່ານການສັງລວມຄຳເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ເນື້ອໃນນີ້ມີຄຳເຫັນ 2 ປະເພດ.

ຄວາມຄິດເຫັນປະເພດທໍາອິດ ເຫັນດີກັບການປ່ຽນແປງຊື່ຂອງກົດຫມາຍວ່າດ້ວຍ "ກົດຫມາຍວ່າດ້ວຍການຟື້ນຟູແລະການລົ້ມລະລາຍ" ຕາມການສະເຫນີຂອງອົງການທີ່ຍື່ນສະເຫນີ.

ຄວາມຄິດເຫັນປະເພດທີສອງ ສະເຫນີໃຫ້ຮັກສາຊື່ຂອງກົດຫມາຍປະຈຸບັນເປັນ "ກົດຫມາຍວ່າດ້ວຍການລົ້ມລະລາຍ".

ຄະນະປະຈໍາການເຫັນດີກັບຄໍາເຫັນຄັ້ງທໍາອິດ. ຕາມນັ້ນແລ້ວ, ຂັ້ນຕອນການຟື້ນຟູແມ່ນຂັ້ນຕອນເອກະລາດ, ບຸລິມະສິດກ່ອນຂັ້ນຕອນການລົ້ມລະລາຍເພື່ອໜູນຊ່ວຍ, ໜູນຊ່ວຍວິສາຫະກິດ, ສະຫະກອນໃຫ້ພົ້ນຈາກຄວາມຫຍຸ້ງຍາກ, ສ່ຽງໄພລົ້ມລະລາຍ, ສືບຕໍ່ປະກອບສ່ວນເຂົ້າໃນເສດຖະກິດ.

ນອກຈາກນັ້ນ, ໃນແຈ້ງການສະຫຼຸບສະບັບເລກທີ 3384/TB-VPQH ລົງວັນທີ 16 ກັນຍາ 2025 ຂອງຫ້ອງວ່າ ການສະພາແຫ່ງຊາດ , ຄະນະປະຈຳສະພາແຫ່ງຊາດຍັງໄດ້ເຫັນດີເປັນເອກະພາບຕໍ່ຂໍ້ສະເໜີຂອງອົງການທີ່ຍື່ນສະເໜີຊື່ກົດໝາຍວ່າດ້ວຍການຟື້ນຟູ ແລະ ລົ້ມລະລາຍ.

ກ່ຽວກັບຄວາມຮັບຜິດຊອບຂອງອົງການຄຸ້ມຄອງສ່ວຍສາອາກອນ ແລະ ປະກັນສັງຄົມ (ມາດຕາ 38), ຄະນະປະຈໍາພັກ ເຫັນດີນໍາສະເໜີປັບປຸງ ແລະ ເພີ່ມເຕີມໃນຮ່າງກົດໝາຍ ເພື່ອຮັບປະກັນຄວາມເປັນໄປໄດ້ ແລະ ສອດຄ່ອງກັບກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງອາກອນ ແລະ ກົດໝາຍວ່າດ້ວຍການປະກັນສັງຄົມ. ພ້ອມກັນນັ້ນ, ຮັບປະກັນການປະຕິບັດໜ້າທີ່ ແລະ ວຽກງານທີ່ຖືກຕ້ອງຂອງອົງການພາສີ ແລະ ປະກັນສັງຄົມ.

ຕາມນັ້ນແລ້ວ, ຮ່າງກົດໝາຍໄດ້ຮັບການປັບປຸງ ແລະ ປະກອບເຂົ້າໃນທິດທາງໃຫ້ບັນດາອົງການປະກັນສັງຄົມມີສິດຍື່ນໃບສະໝັກດຳເນີນຂັ້ນຕອນການລົ້ມລະລາຍ ເພື່ອຮັບປະກັນການປະຕິບັດຕາມຂໍ້ກຳນົດຂອງກົດໝາຍວ່າດ້ວຍການປະກັນສັງຄົມ, ການປະກັນຄົນຫວ່າງງານ, ປະກັນສຸຂະພາບ.

ສຳລັບເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ແມ່ນຕ້ອງຍື່ນຄຳຮ້ອງຂໍນຳໃຊ້ຂັ້ນຕອນການລົ້ມລະລາຍຕາມຂໍ້ກຳນົດຂອງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີ ແລະ ລະບຽບການຂອງລັດຖະບານ.

ກ່ຽວກັບການດຳເນີນທຸລະກິດກັບສັນຍາຊຳລະສຸດທິ, ຄະນະປະຈຳຄະນະກຳມະການຊີ້ແຈ້ງວ່າ: ການດຳເນີນທຸລະກິດກັບສັນຍາຊຳລະສຸດທິແມ່ນແນວຄິດໃໝ່ຢູ່ ຫວຽດນາມ ແລະ ຍັງບໍ່ທັນໄດ້ຮັບການກຳນົດໃນເອກະສານນິຕິກຳພິເສດ.

ສະນັ້ນ, ຮ່າງກົດໝາຍຈຶ່ງກຳນົດການຍົກເວັ້ນທຸລະກຳກັບສັນຍາຊຳລະສຸດທິ ຕາມທິດກຳນົດຫຼັກການທົ່ວໄປ “ຍົກເວັ້ນກໍລະນີທີ່ກົດໝາຍໄດ້ກຳນົດໄວ້” ໃນຫຼາຍມາດຕາຂອງຮ່າງກົດໝາຍ ເພື່ອຮັບປະກັນວ່າ ເມື່ອບັນຫາການຊຳລະສຸດທິຖືກສະເໜີ, ປະເມີນ, ຄົ້ນຄວ້າຢ່າງລະອຽດ ແລະ ກຳນົດຢ່າງເປັນທາງການໃນເອກະສານນິຕິກຳສະເພາະ, ຈະນຳໄປໝູນໃຊ້ເຂົ້າໃນການດຳເນີນຄະດີຂອງທະນາຄານ. ກົດໝາຍວ່າດ້ວຍການລົ້ມລະລາຍ.

ສະນັ້ນ, ຄະນະປະຈຳສະພາບໍ່ມີພື້ນຖານພຽງພໍເພື່ອກຳນົດເນື້ອໃນນີ້ໃນຮ່າງກົດໝາຍ.

ບູລິມະສິດການຟື້ນຟູທຸລະກິດ

ກ່າວຄຳເຫັນທີ່ກອງປະຊຸມ, ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ໃຫ້ຮູ້ວ່າ: ນີ້ແມ່ນຮ່າງກົດໝາຍທີ່ຫຍຸ້ງຍາກ ແຕ່ມີຫຼາຍເນື້ອໃນໄດ້ຮັບການຮັບຮອງ.

ກ່ຽວກັບແຫຼ່ງເງິນຊຳລະໜີ້ສິນໃນມາດຕາ 20, ປະທານສະພາແຫ່ງຊາດກ່າວວ່າ, ອຳນາດການປົກຄອງໄດ້ປະກອບຄຳເຫັນພ້ອມທັງສະເໜີວ່າ, ໃນກໍລະນີທີ່ບໍ່ມີເງິນຫຼືຊັບສິນຕ້ອງຈ່າຍຕື່ມ ຫຼື ມີຊັບສິນແລ້ວແຕ່ບໍ່ສາມາດຂາຍເພື່ອຄຸ້ມຄອງຕົ້ນທຶນລົ້ມລະລາຍ, ແມ່ນຈະຈ່າຍຄ່າລົ້ມລະລາຍຊົ່ວຄາວ ແລະ ຄ່າລົ້ມລະລາຍຈະກວມເອົາງົບປະມານແຫ່ງລັດ. ສະນັ້ນ, ຕ້ອງກວດກາຄືນບັນດາຂໍ້ກຳນົດສະເພາະໃນຮ່າງກົດໝາຍ ເພື່ອແກ້ໄຂຄວາມຫຍຸ້ງຍາກ ແລະ ອຸປະສັກຕ່າງໆໃນພາກປະຕິບັດໂດຍໄວ.

ທ່ານປະທານສະພາແຫ່ງຊາດຖືວ່າ: ຮ່າງກົດໝາຍມີຈຸດໝາຍໜຶ່ງຄື: ໃຫ້ບຸລິມະສິດຟື້ນຟູທຸລະກິດ; ປັບປຸງແນວຄວາມຄິດ ແລະເງື່ອນໄຂຂອງການລົ້ມລະລາຍ; ນຳໃຊ້ການດຳເນີນຄະດີທາງອີເລັກໂທຣນິກ ແລະ ຂັ້ນຕອນທີ່ງ່າຍດາຍ; ຄຸ້ມຄອງສິດອຳນາດຂອງສານ, ປະສານສົມທົບກັບອົງການຈັດຕັ້ງສາກົນ ແລະ ບັນຫາການຊຳລະລ່ວງໜ້າຂອງຕົ້ນທຶນໜີ້ສິນຫຼັງລົ້ມລະລາຍ. ດັ່ງນັ້ນ, ມັນເປັນສິ່ງຈໍາເປັນທີ່ຈະດູດຊຶມມັນຢ່າງລະອຽດ.

ກ່ຽວກັບຄວາມຮັບຜິດຊອບຂອງອົງການຄຸ້ມຄອງພາສີ ແລະ ປະກັນສັງຄົມ, ທ່ານປະທານສະພາແຫ່ງຊາດສະເໜີວ່າ ຕ້ອງກວດກາ ແລະ ຮັບປະກັນບັນດາໜ້າທີ່ ແລະ ວຽກງານທີ່ເໝາະສົມຂອງບັນດາອົງການ, ສອດຄ່ອງກັບຂໍ້ກຳນົດຂອງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີ, ປະກັນໄພສັງຄົມ, ປະກັນໄພຫວ່າງງານ ແລະ ປະກັນສຸຂະພາບ.

ສິ້ນສຸດກອງປະຊຸມ, ທ່ານຮອງປະທານສະພາແຫ່ງຊາດ ຫວູຮົ່ງແທ່ງ ຮຽກຮ້ອງໃຫ້ສານປະຊາຊົນສູງສຸດ ສືບຕໍ່ເພີ່ມທະວີຄວາມຮັບຜິດຊອບ, ສົມທົບກັນຢ່າງຕັ້ງໜ້າກັບຄະນະປະຈຳຄະນະກຳມະການເສດຖະກິດ ແລະ ການເງິນ ເພື່ອສຳເລັດເອກະສານຮ່າງກົດໝາຍ, ຮັບປະກັນຄຸນນະພາບດີທີ່ສຸດເມື່ອຍື່ນສະເໜີຕໍ່ສະພາແຫ່ງຊາດ. ພ້ອມກັນນັ້ນ, ເອົາໃຈໃສ່ສຶກສາລະບຽບການບັງຄັບໃຊ້, ການຫັນປ່ຽນ, ກໍລະນີນຳໃຊ້ກົດໝາຍ, ກົນໄກກວດກາການເງິນ ແລະ ອື່ນໆ.

ຄະນະປະຈຳຄະນະກຳມະການເສດຖະກິດ ແລະ ການເງິນ ເລັ່ງເຮັດບົດລາຍງານກ່ຽວກັບການອະທິບາຍ, ຮັບຮອງ ແລະ ປັບປຸງຮ່າງກົດໝາຍສະບັບນີ້ ກ່ອນຈະຍື່ນສະເໜີໃຫ້ສະພາແຫ່ງຊາດພິຈາລະນາ ແລະ ຮັບຮອງ.

ທີ່ມາ: https://daibieunhandan.vn/phien-hop-thu-52-cua-uy-ban-thuong-vu-quoc-hoi-bao-dam-dung-chuc-nang-nhiem-vu-cua-cac-co-quan-phu-hop-voi-quy-dnh-cua-10399

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ພາບ] ການໄຫວ້ຮູບປັ້ນ Tuyet Son - ຊັບສົມບັດທີ່ມີອາຍຸເກືອບ 400 ປີທີ່ວັດ Keo Pagoda](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[ວີດີໂອ] ເລັ່ງລັດກະກຽມພິທີເປີດ ແລະ ກໍ່ສ້າງໂຄງການຕ້ອນຮັບກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດ ຄັ້ງທີ XIV ຂອງພັກ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764691316170_dung00-16-00-06still005-jpg.webp)

(0)