ບັນທຶກບັນນາທິການ:

ໃນປີ 2025, ສິນເຊື່ອຄາດວ່າຈະເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເພື່ອສະຫນັບສະຫນູນເປົ້າຫມາຍການເຕີບໂຕ ຂອງເສດຖະກິດ . ນັກຊ່ຽວຊານຫຼາຍທ່ານເນັ້ນໜັກວ່າ, ແຫຼ່ງທຶນນີ້ຕ້ອງໄຫຼເຂົ້າສູ່ຂົງເຂດບຸລິມະສິດ, ສ້າງມູນຄ່າເພີ່ມທີ່ຍືນຍົງ.

ໃນຕົວຈິງ, ວົງເງິນເງິນສົດເຂົ້າຕະຫຼາດຫຼັກຊັບພວມຜັນຂະຫຍາຍ, ຈາກປະມານ 1 ຕື້ USD/ຄັ້ງຂຶ້ນເປັນເກືອບ 2 ຕື້ USD/ຄັ້ງ, ຍ້ອນການຍູ້ແຮງບັນດານັກລົງທຶນສ່ວນຕົວ ແລະ ແຫຼ່ງທຶນໃໝ່. ໂດຍສະເພາະ, ສ່ວນໃຫຍ່ມາຈາກບໍລິສັດຫຼັກຊັບທີ່ມີການສະຫນັບສະຫນູນທີ່ເຂັ້ມແຂງຈາກທະນາຄານ.

VietNamNet ທົບທວນຄືນເງິນກູ້ພັນຕື້ໂດລາທີ່ທະນາຄານໄດ້ "ເທ" ເຂົ້າໄປໃນບໍລິສັດຫຼັກຊັບ.

ຕະຫຼາດຫຼັກຊັບໄດ້ບັນທຶກກອງປະຊຸມການຊື້ຂາຍທີ່ລະເບີດທີ່ມີສະພາບຄ່ອງແລະຄະແນນເຖິງຈຸດສູງສຸດໃຫມ່. ດັດຊະນີ VN ເພີ່ມຂຶ້ນ 40 ຈຸດ, ບັນລຸລະດັບສູງສຸດ 1.565.03 ຈຸດໃນຕອນເຊົ້າວັນທີ 5 ສິງຫາ ກ່ອນທີ່ຈະເຢັນລົງ, ປິດກອງປະຊຸມຢູ່ທີ່ 1.547.15 ຈຸດ.

ສະພາບຄ່ອງຕົວບັນລຸລະດັບສູງສຸດໃໝ່ທີ່ບັນລຸກວ່າ 85.700 ຕື້ດົ່ງ (ເກືອບ 3,3 ຕື້ USD) ໃນສາມການແລກປ່ຽນ. ບໍລິສັດ HoSE ໄດ້ບັນທຶກສະຖິຕິທຸລະກໍາຫຼາຍກວ່າ 78,100 ຕື້ດົ່ງ, ໃນຂະນະທີ່ HNX ຍັງໄດ້ລະເບີດຫຼາຍກວ່າ 5,700 ຕື້ດົ່ງ. UpCom ເກືອບ 1.930 ຕື້ດົ່ງ.

ດັ່ງນັ້ນກະແສເງິນສົດຂະຫນາດໃຫຍ່ມາຈາກໃສເພື່ອສະຫນັບສະຫນູນການຂະຫຍາຍຕົວຂອງຕະຫຼາດຫຼັກຊັບທີ່ລະເບີດ?

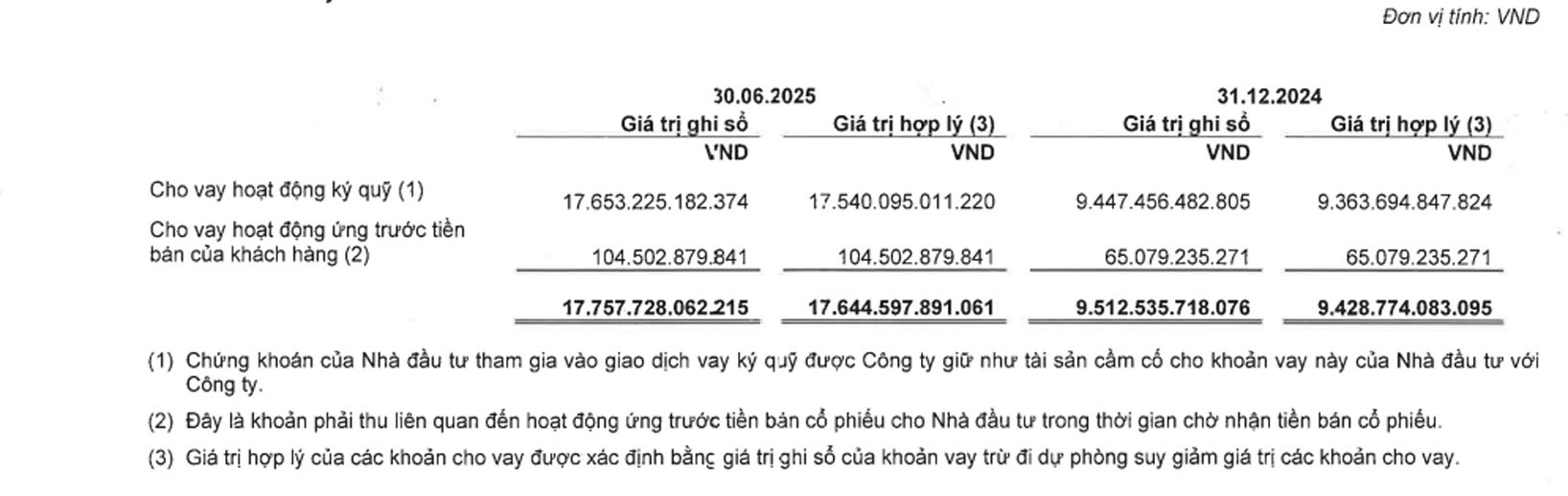

ບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ VPBank (VPBankS) ຍັງເປັນ “ຜູ້ຫຼິ້ນໃຫຍ່” ໃນຕະຫຼາດຫຼັກຊັບ ດ້ວຍເງິນກູ້ທີ່ມີມູນຄ່າປະມານ 17,700 ຕື້ດົ່ງໃນສິນເຊື່ອຫຼັກຊັບ.

VPBank ໄດ້ເງິນມາຈາກໃສເພື່ອກູ້ຢືມຫຼັກຊັບ?

ຕາມການລາຍງານການເງິນຂອງ VPBank Securities JSC (VPBankS), ມາຮອດທ້າຍເດືອນມິຖຸນາ, ເງິນກູ້ບັນລຸໄດ້ຫຼາຍກວ່າ 17,757 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເມື່ອທຽບໃສ່ຕົວເລກກວ່າ 9,512 ຕື້ດົ່ງໃນຕົ້ນປີ. ໃນນັ້ນ, ຫຼາຍກວ່າ 17.635 ຕື້ດົ່ງແມ່ນສໍາລັບເງິນກູ້ຂອບຂະໜາດ, ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເມື່ອທຽບໃສ່ຕົ້ນປີ 9.447 ຕື້ດົ່ງ ແລະ ຫຼາຍກວ່າ 104 ຕື້ດົ່ງສຳລັບເງິນກູ້ກ່ອນການຂາຍຂອງລູກຄ້າ.

ນີ້ຖືວ່າເປັນຊ່ອງທາງກໍາໄລທີ່ມີປະສິດທິພາບຂອງ VPBank Securities. ຕາມປົກກະຕິ, ຢູ່ບໍລິສັດຫຼັກຊັບ, ເງິນກູ້ຊື້ຂາຍຂອບໃບເຫຼົ່ານີ້ມີເງື່ອນໄຂສັ້ນ ແລະອັດຕາດອກເບ້ຍປະມານ 7.5% - 13%/ປີ. ຂະນະດຽວກັນ, ບໍລິສັດຫຼັກຊັບກູ້ຢືມຈາກທະນາຄານໃນອັດຕາດອກເບ້ຍທີ່ຂ້ອນຂ້າງແຂ່ງຂັນ, ພຽງແຕ່ປະມານ 7% ຕໍ່ປີ.

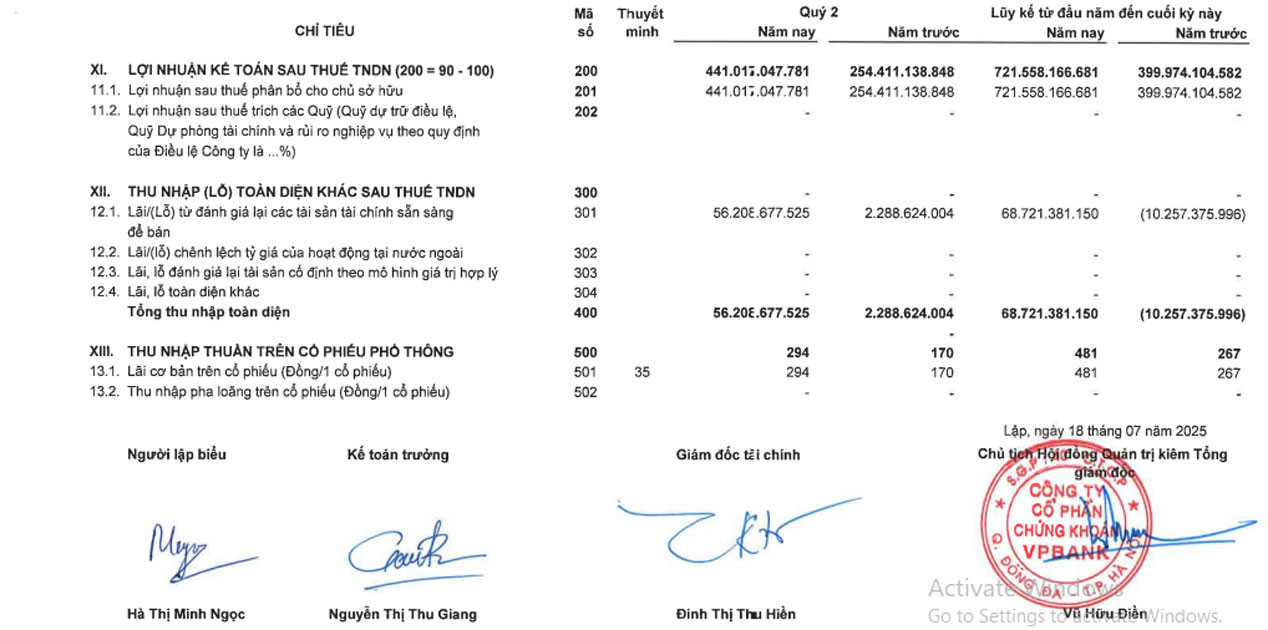

ໃນ 6 ເດືອນຕົ້ນປີ, ທະນາຄານ VPBank ມີລາຍຮັບໄດ້ເກືອບ 722 ຕື້ດົ່ງ ພາຍຫຼັງພາສີອາກອນ, ເພີ່ມຂຶ້ນຢ່າງແຮງເມື່ອທຽບໃສ່ເກືອບ 400 ຕື້ດົ່ງໃນໄລຍະດຽວກັນຂອງປີກາຍ. ໃນນັ້ນ, ດອກເບ້ຍເງິນກູ້ແລະໜີ້ສິນມີເກືອບ 646 ຕື້ດົ່ງ.

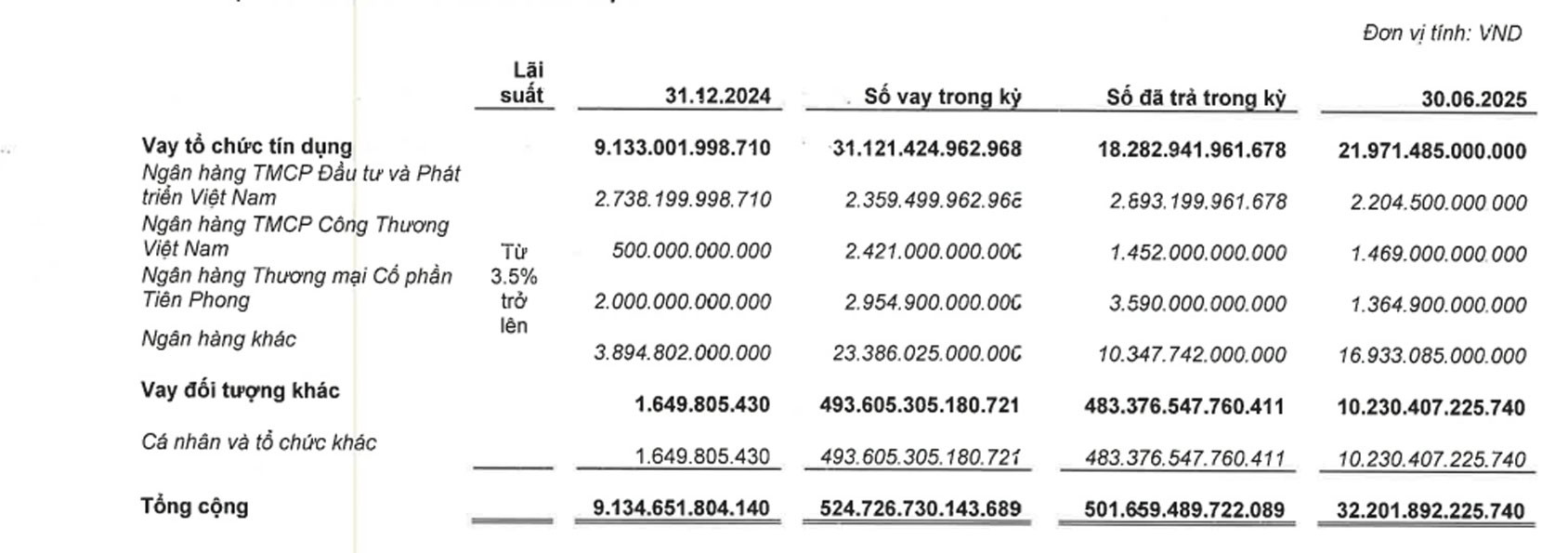

ຕາມບົດລາຍງານເຄິ່ງປີ, ມາຮອດທ້າຍເດືອນ 6/2025, VPBanks ບັນລຸເງິນກູ້ຢືມໄລຍະສັ້ນກວ່າ 32.200 ຕື້ດົ່ງ, ສູງກວ່າບັນດາວົງເງິນກູ້ຢືມກວ່າ 9.100 ຕື້ດົ່ງໃນຕົ້ນໄລຍະ. ໃນນັ້ນ, ເກືອບ 22.000 ຕື້ດົ່ງແມ່ນກູ້ຢືມຈາກສະຖາບັນສິນເຊື່ອ ແລະ ຫຼາຍກວ່າ 10.230 ຕື້ດົ່ງແມ່ນກູ້ຢືມຈາກອົງການຈັດຕັ້ງ ແລະ ບຸກຄົນອື່ນໆ.

ໃນການຊີ້ແຈງຕໍ່ຄະນະກຳມະການຫຼັກຊັບແຫ່ງລັດ, VPBank ໃຫ້ຮູ້ວ່າ: ໄລຍະດຽວກັນຂອງປີກາຍໄດ້ບັນລຸກ່ວາ 441 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 73% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ເປີດເຜີຍທະນາຄານສູບເງິນ

ໃນຄວາມເປັນຈິງ, VPBankS ບໍ່ໄດ້ປະກາດລາຍລະອຽດ, ແຕ່ວ່າພຽງແຕ່ຊີ້ໃຫ້ເຫັນ 3 ຊື່.

ສະເພາະໃນທ້າຍໄຕມາດທີ 2 ປີ 2025, ວົງເງິນກູ້ຢືມຈາກບັນດາທະນາຄານ, VPBankS ໄດ້ກູ້ຢືມທຶນກວ່າ 2.200 ຕື້ດົ່ງຈາກທະນາຄານການຄ້າຫຸ້ນສ່ວນລົງທຶນ ແລະ ພັດທະນາ ຫວຽດນາມ ( BIDV ), ເກືອບ 1.500 ຕື້ດົ່ງຈາກທະນາຄານອຸດສາຫະກຳ ແລະ ການຄ້າ ຫວຽດນາມ ເກືອບ 4 ຕື້ດົ່ງ (VietinnkBank). ສ່ວນທີ່ຍັງເຫຼືອຫຼາຍກວ່າ 16.900 ຕື້ດົ່ງແມ່ນໄດ້ກູ້ຢືມຈາກທະນາຄານອື່ນ ແຕ່ບໍ່ໄດ້ແຈ້ງຊື່ຢ່າງລະອຽດ. ນີ້ແມ່ນຈໍານວນຂະຫນາດໃຫຍ່ຫຼາຍເມື່ອທຽບກັບອັດຕາການກູ້ຢືມທົ່ວໄປ. ອັດຕາດອກເບ້ຍການກູ້ຢືມແມ່ນ "ຈາກ 3.5% ຫຼືຫຼາຍກວ່ານັ້ນ".

ໃນໄລຍະນີ້, ທະນາຄານ VPBank ໄດ້ບັນທຶກເງິນກູ້ໄລຍະສັ້ນທັງໝົດຫຼາຍກວ່າ 524,700 ຕື້ດົ່ງ (ເກືອບ 19,9 ຕື້ໂດລາສະຫະລັດ). ໃນນັ້ນ, ໄດ້ກູ້ຢືມຈາກທະນາຄານຫຼາຍກວ່າ 31.100 ຕື້ດົ່ງ ແລະ ຫຼາຍກວ່າ 493.600 ຕື້ດົ່ງ (ເກືອບ 18,7 ຕື້ໂດລາສະຫະລັດ) ໄດ້ກູ້ຢືມຈາກຫົວໜ່ວຍອື່ນ.

ໃນຈຳນວນເງິນກູ້ຈາກທະນາຄານທັງໝົດກວ່າ 31.100 ຕື້ດົ່ງ, ເກືອບ 2.360 ຕື້ດົ່ງໄດ້ກູ້ຢືມຈາກ BIDV, ທະນາຄານ VietinBank ຫຼາຍກວ່າ 2.400 ຕື້ດົ່ງ ແລະ ເກືອບ 3.000 ຕື້ດົ່ງແມ່ນກູ້ຢືມຈາກທະນາຄານ TPBank. ສ່ວນທີ່ຍັງເຫຼືອເກືອບ 23.400 ຕື້ດົ່ງແມ່ນໄດ້ກູ້ຢືມຈາກທະນາຄານອື່ນ.

ສະນັ້ນ, ຜູ້ໃດໃຫ້ກູ້ຢືມເງິນ VPBankS 23.400 ຕື້ດົ່ງໃນໄລຍະເພື່ອຮັບໃຊ້ໃຫ້ແກ່ບັນດາກິດຈະກຳເງິນກູ້ຫຼັກຊັບທີ່ໜ້າສົນໃຈພ້ອມທັງດຳເນີນທຸລະກິດ?

VPBankS ແມ່ນບໍລິສັດຍ່ອຍຂອງທະນາຄານການຄ້າຫຸ້ນສ່ວນຄວາມຈະເລີນຮຸ່ງເຮືອງຂອງຫວຽດນາມ (VPBank - VPS). ກ່ອນຫນ້ານີ້, VPBank ຍັງມີບໍລິສັດຫຼັກຊັບແຕ່ຂາຍມັນເພື່ອສຸມໃສ່ການທະນາຄານແລະການກູ້ຢືມສິນເຊື່ອຜູ້ບໍລິໂພກ.

ໃນເດືອນມັງກອນ 2022, VPBank ໄດ້ຊື້ຫຼັກຊັບ ASC ແລະຫຼັງຈາກນັ້ນໄດ້ເພີ່ມທຶນຢ່າງໄວວາເປັນ 8,920 ຕື້ດົ່ງໃນເດືອນເມສາ 2022, ປ່ຽນຊື່ເປັນຫຼັກຊັບ VPBank (VPBankS) ໃນທ້າຍເດືອນພຶດສະພາຂອງປີດຽວກັນ.

ຍ້ອນຄວາມເຂັ້ມແຂງດ້ານການເງິນ, ຮອດທ້າຍເດືອນ 12/2022, VPBankS ໄດ້ເພີ່ມທຶນເປັນ 15.000 ຕື້ດົ່ງ.

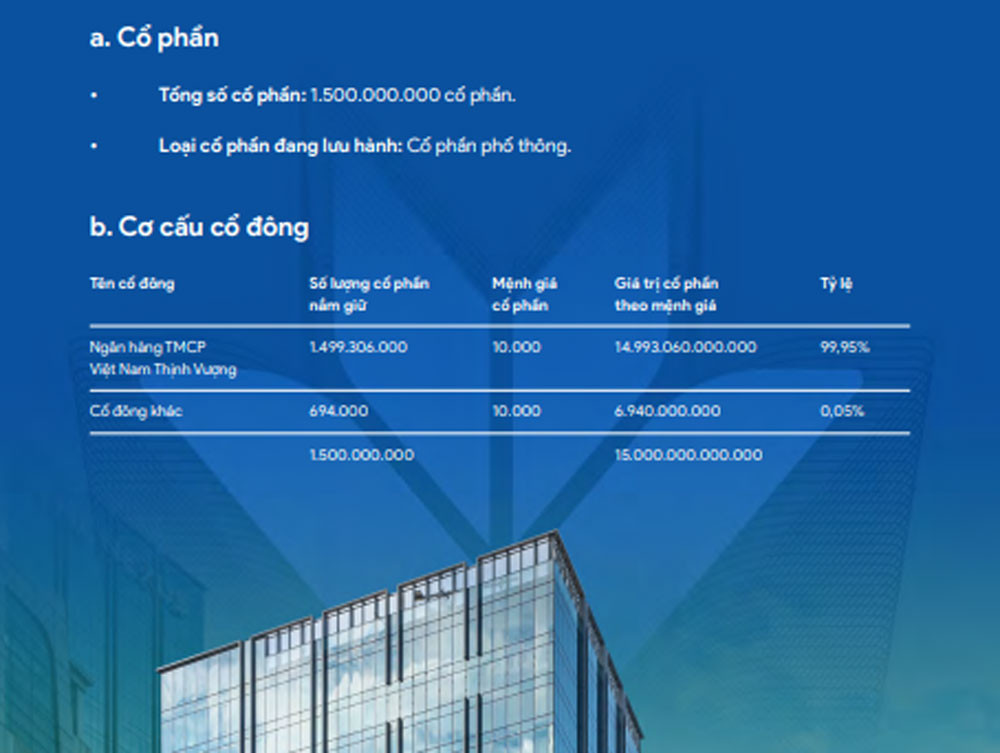

ຮອດທ້າຍໄຕມາດທີ 2 ປີ 2025, VPBanks ຈະມີມູນຄ່າຫຸ້ນສ່ວນເກືອບ 18.200 ຕື້ດົ່ງ, ໃນນັ້ນທຶນຂອງເຈົ້າຂອງແມ່ນ 15.000 ຕື້ດົ່ງ.

ຮອດທ້າຍປີ 2024, ທະນາຄານການຄ້າຫຸ້ນສ່ວນຄວາມຮຸ່ງເຮືອງຂອງຫວຽດນາມ ຖືຫຸ້ນ 99,95% ຂອງ VPBank, ເທົ່າກັບກວ່າ 14.993 ຕື້ດົ່ງໃນແຫຼ່ງທຶນປະກອບສ່ວນ.

ໃນຄວາມເປັນຈິງ, ກິດຈະກໍາກູ້ຢືມເຊິ່ງກັນແລະກັນໃນຕະຫຼາດການເງິນແມ່ນມີການເຄື່ອນໄຫວຫຼາຍ. ບໍລິສັດຫຼັກຊັບ, ບໍ່ວ່າຈະເປັນບໍລິສັດຍ່ອຍຂອງທະນາຄານຫຼືບໍ່, ທັງຫມົດມີກິດຈະກໍາດັ່ງກ່າວ. ຈໍານວນຫຼາຍຂອງພວກເຂົາຍັງມີເງິນກູ້ຢືມຈາກ VPBank.

ທະນາຄານການຄ້າສາມາດສະຫນອງທຶນ (ສະຫນອງທຶນ) ໃຫ້ບໍລິສັດຫຼັກຊັບໂດຍຜ່ານຫຼາຍຮູບແບບທາງດ້ານກົດຫມາຍເຊັ່ນ: ການໃຫ້ກູ້ໂດຍກົງແລະທາງອ້ອມ (ເພີ່ມທຶນ, ສະຫນັບສະຫນູນສະພາບຄ່ອງ), ການຊື້ພັນທະບັດ, ຫຼັກຊັບ repo (ຊື້ແລະຂາຍຄືນ), ແລະການໃຫ້ຂໍ້ຈໍາກັດສິນເຊື່ອລະຫວ່າງທະນາຄານ.

ທີ່ມາ: https://vietnamnet.vn/thi-truong-bung-no-dong-tien-khong-lo-do-vao-cong-ty-chung-khoan-lai-dam-2429178.html

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ພາບ] ການໄຫວ້ຮູບປັ້ນ Tuyet Son - ຊັບສົມບັດທີ່ມີອາຍຸເກືອບ 400 ປີທີ່ວັດ Keo Pagoda](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

(0)