Kenapa kadar cukai masih 35%?

Kementerian Kewangan baru sahaja meminta pendapat daripada anggota Kerajaan mengenai draf beberapa kandungan untuk menerima dan menjelaskan draf Undang-undang Cukai Pendapatan Peribadi (pindaan) untuk dilaporkan kepada Jawatankuasa Tetap Dewan Negara.

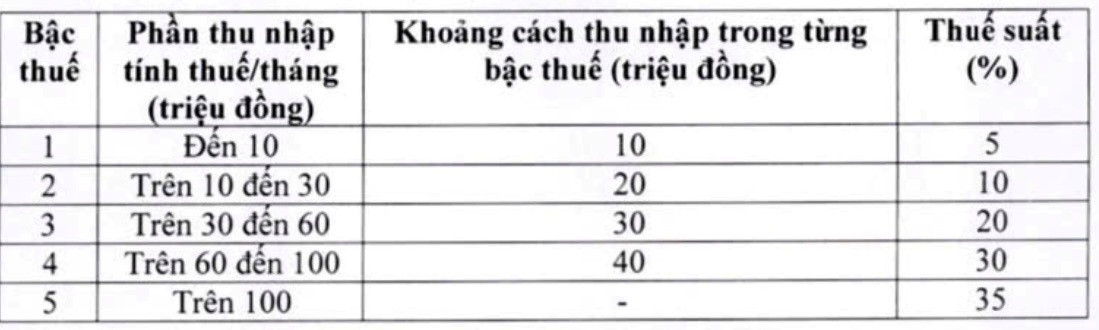

Menjelaskan isu mengenai jadual cukai progresif, Kementerian Kewangan berkata ia telah menyemak dan melaraskan jadual cukai progresif (digunakan untuk pendapatan daripada gaji dan upah) dalam draf undang-undang.

Sehubungan itu, agensi penggubal telah melaraskan dua kadar cukai jadual cukai, mengurangkan kadar cukai 15% (pada tahap 2) kepada 10% dan kadar cukai 25% (pada tahap 3) kepada 20%, khususnya seperti berikut:

Pelan terkini pelarasan kadar cukai dan kurungan cukai Kementerian Kewangan. Tangkapan skrin

Dengan jadual cukai baharu ini, menurut Kementerian Kewangan, semua individu yang sedang membayar cukai pada tahap semasa akan dikurangkan obligasi cukai mereka berbanding jadual cukai semasa. Selain itu, jadual cukai baharu juga mengatasi kenaikan mendadak pada beberapa peringkat, memastikan jadual cukai yang lebih munasabah.

Terutama, dalam jadual cukai, untuk kadar cukai tertinggi sebanyak 35% pada tahap 5, Kementerian Kewangan percaya bahawa ini adalah cadangan yang munasabah. Ini adalah kadar cukai purata, tidak terlalu tinggi dan tidak terlalu rendah berbanding negara lain di dunia dan di rantau ASEAN (Thailand, Indonesia, dan Filipina juga menetapkan kadar cukai pada tahap cukai tertinggi iaitu 35%; China ialah 45%).

Selain itu, menurut Kementerian Kewangan, jika kadar itu diselaraskan daripada 35% kepada 30%, ia akan dianggap sebagai dasar pengurangan cukai untuk golongan kaya.

Bercakap kepada wartawan VietNamNet , Cik Le Thi Thuy, Ketua Pegawai Eksekutif Bach Khoa Consulting Services Co., Ltd., berkata bahawa pelarasan untuk mengurangkan kadar cukai pada tahap 2 dan 3 menunjukkan bahawa komen telah didengari. Walau bagaimanapun, adalah dikesali bahawa kadar cukai sebanyak 35% masih dikekalkan, walaupun beliau dan ramai pakar telah berulang kali menganalisis dan mengesyorkan bahawa kadar ini terlalu tinggi dan harus dimansuhkan.

Dr. Nguyen Ngoc Tu, pensyarah di Universiti Perniagaan dan Teknologi Hanoi , juga telah berulang kali mencadangkan bahawa kadar cukai 35% harus dikeluarkan kerana ia "terlalu tinggi dan tidak sesuai." Beliau bimbang kadar cukai yang tinggi akan menyukarkan Vietnam bersaing dalam menarik sumber manusia berkualiti tinggi dari luar negara.

Menurut pakar itu, ketika ini di rantau ini, hanya Thailand, Filipina dan Indonesia mengenakan kadar cukai sebanyak 35%, tetapi semuanya dikenakan kepada kumpulan berpendapatan sangat tinggi. Di Indonesia, ambang pendapatan tertakluk kepada kadar cukai 35% adalah bersamaan dengan 8 bilion VND/tahun; di Thailand, ia adalah 2.6-3 bilion VND/tahun dan di Filipina, ia adalah kira-kira 4 bilion VND/tahun. Ini bermakna pembayar cukai mesti mempunyai pendapatan 330-660 juta VND/bulan untuk tertakluk kepada kadar cukai ini.

Pakar berkata adalah perlu untuk melebarkan jurang antara kadar cukai atau meningkatkan ambang cukai untuk mengelakkan "kadar lonjakan" dan mengurangkan tekanan ke atas orang gaji. Foto: NK

Sementara itu, di Vietnam, pendapatan bercukai melebihi 100 juta VND/bulan tertakluk kepada kadar 35%. Beliau juga menyebut bahawa Singapura mempunyai kadar cukai tertinggi hanya 24% untuk menarik bakat dan kadar cukai ini hanya terpakai kepada pendapatan lebih 1 juta SGD/tahun (kira-kira 20.5 bilion VND).

Daripada itu, Dr. Nguyen Ngoc Tu berkata bahawa jika kadar cukai sebanyak 35% untuk pekerja bergaji ingin dikekalkan, adalah perlu untuk melaraskan ambang pendapatan bercukai dengan kuat pada tahap ini. Tahap pendapatan bercukai melebihi 80 juta VND/bulan telah digunakan selama 17 tahun, jadi menaikkannya kepada 100 juta VND/bulan adalah tidak wajar.

Menurut Encik Tu, sekiranya kadar cukai 35% tidak dikeluarkan, ambang pendapatan boleh cukai harus dinaikkan kepada kira-kira 300 juta VND/bulan untuk mendekati amalan serantau.

Cadangan untuk melebarkan jurang pendapatan langkah demi langkah

Menurut draf undang-undang terkini, jurang pendapatan bagi setiap kurungan cukai pada masa ini ialah 10, 20, 30 dan 40 juta VND. Cik Le Thi Thuy mencadangkan agar jurang ini dilebarkan supaya pendapatan dapat menjamin kehidupan pekerja bergaji, dan pembayaran cukai harus lebih harmoni antara kepentingan pekerja dan kewajipan cukai pendapatan peribadi.

Secara khususnya, beliau mencadangkan tahap 1 kekal pada 10 juta VND/bulan, tetapi tahap 2 perlu dikembangkan daripada 10-40 juta VND dan tahap 3 daripada 40-80 juta VND.

Berkongsi pandangan yang sama, Dr. Nguyen Ngoc Tu mengulas bahawa tiga kurungan cukai pertama dalam draf baharu jatuh ke dalam kumpulan berpendapatan sederhana tetapi kadar cukai meningkat secara mendadak apabila setiap kurungan melonjak kepada 10%; pada masa yang sama, jurang pendapatan antara kurungan terlalu sempit, menyebabkan tekanan untuk "melompat" meningkat.

Oleh itu, Encik Tu mencadangkan untuk melebarkan jurang pendapatan antara tahap cukai ke arah berikut: tahap 1 melebihi 20 juta VND/bulan; tahap 2 ialah dari 20-70 juta VND; tahap 3 ialah dari 70-120 juta VND; tahap 4 ialah dari 120-180 juta VND; tahap 5 adalah melebihi 180 juta VND/bulan.

Mengurangkan kadar cukai dan melebarkan jurang antara tahap, menurut Encik Tu, akan membantu pembayar cukai mengelakkan peningkatan mendadak dalam kewajipan mereka dan menunjukkan semangat "memberi kelonggaran kepada orang ramai". Apabila tahap pendapatan terlalu hampir, lonjakan pesat dalam tahap menyebabkan kadar cukai meningkat secara mendadak, mewujudkan tekanan yang hebat kepada penerima gaji.

Vietnamnet.vn

Sumber: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Foto] Perarakan untuk meraikan ulang tahun ke-50 Hari Kebangsaan Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Menyembah patung Tuyet Son - khazanah berusia hampir 400 tahun di Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Komen (0)