Het analyseteam van Agriseco Research is van mening dat een strategie gericht op het kopen van aandelen met hoge dividenden, een gezonde financiële positie en sectoren die minder gevoelig zijn voor economische cycli, passend is in de context van een scherpe daling van de VN-index en lage depositorente.

In een analyseverslag dat op 19 april werd gepubliceerd, stelde het analyseteam van Agribank Securities Company (Agriseco Research) dat de VN-index sinds zijn kortetermijnpiek met bijna 10% is gedaald, ondanks de publicatie van sterke bedrijfsresultaten over het eerste kwartaal. Dit suggereert dat de waardering van de markt aantrekkelijker wordt.

"Nu de spaarrente erg laag is (volgens grote commerciële banken schommelt de spaarrente voor één jaar tussen 4,3% en 4,9%), is de juiste strategie momenteel om goede aandelen tegen redelijke prijzen te kopen om dividend te ontvangen en te profiteren van toekomstige koersstijgingen," aldus het rapport van Agriseco Research.

Volgens deze analysegroep zijn er drie criteria waar beleggers in deze periode rekening mee moeten houden bij het kiezen van aandelen: regelmatige dividenduitkeringen, een gezonde financiële positie en het feit dat het bedrijf actief is in een zeer stabiele sector.

Agriseco Research stelt zes aandelen voor in aflopende volgorde van prioriteit: VEA, SMB, GHC, SED, DHA en PAT.

VEA, een dochteronderneming van Vietnam Engine and Agricultural Machinery Corporation, wordt door deze analysegroep specifiek beoordeeld als een bedrijf met ruime kasreserves, zoals blijkt uit deposito's die 48% van de totale activa uitmaken. "Dankzij een stabiele kasstroom heeft VEA de afgelopen drie jaar aantrekkelijke dividenduitkeringen gedaan, variërend van 40 tot 100%", aldus het rapport.

Op de beurs sloot VEA de handelsweek af op 35.800 VND, een daling van 0,8% ten opzichte van de referentieprijs. Met meer dan 1,32 miljard genoteerde aandelen op de UPCoM-markt bedraagt de marktkapitalisatie van het bedrijf 47.570 miljard VND.

|

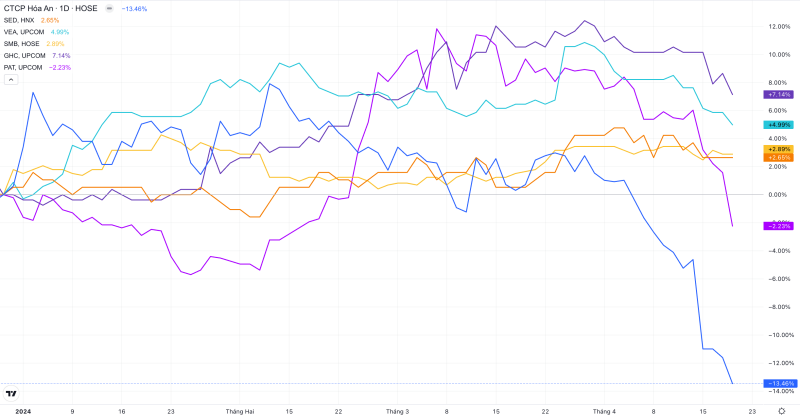

| De grafiek vergelijkt de marktkoersen van 6 aandelen in de portefeuille die door Agriseco Research is voorgesteld. |

De aandelen SMB van Saigon Beer - Central Vietnam Joint Stock Company stonden op de tweede plaats in de lijst van preferente aandelen van Agriseco. Het bedrijf wordt beschouwd als een bedrijf met een veilige kapitaalstructuur vanwege de lage schuldratio. De geplande dividenduitkering van SMB dit jaar bedraagt 35%, wat neerkomt op een dividendrendement van 9,4% per jaar. Het analyseteam is van mening dat dit rendement zeer aantrekkelijk is gezien de huidige spaarrente op éénjarige deposito's, die slechts varieert van 4,3% tot 4,9% per jaar.

Een ander aandeel dat op de UPCoM-beurs wordt verhandeld en in deze lijst voorkomt, is GHC van Gia Lai Hydropower Joint Stock Company. Volgens Agriseco bedroeg het dividendrendement van GHC vorig jaar 8,7%, en met een geplande contante dividenduitkering van 25% is het rendement dit jaar eveneens 8,7%, bijna het dubbele van de spaarrente.

Op de beurs wordt GHC verhandeld voor ongeveer 28.500 VND, een daling van 1,4% ten opzichte van de referentieprijs aan het einde van vorige week en een daling van ongeveer 4% ten opzichte van de hoogste koers van het afgelopen jaar, die halverwege deze maand werd bereikt. Het gemiddelde handelsvolume bedraagt 23.000 eenheden per sessie.

Een van de beursgenoteerde bedrijven op de Hanoi Stock Exchange die is opgenomen in de door Agriseco Research voorgestelde portefeuille, is SED van Phuong Nam Education Investment and Development Joint Stock Company. Het dividendrendement van SED bedroeg vorig jaar 7,7% en zal naar verwachting dit jaar stabiel blijven. Bovendien verkeert het bedrijf in een gezonde financiële positie en is het beter in staat om aan zijn kortetermijnschuldverplichtingen te voldoen.

De overige twee aandelen in de door Agriseco Research voorgestelde portefeuille zijn DHA van Hoa An Chemical Joint Stock Company en PAT van Vietnam Apatite Phosphorus Joint Stock Company, met een verwacht dividendrendement voor dit jaar van respectievelijk 7% en 7,5%.

Beide bedrijven hebben gemeen dat ze al jaren aantrekkelijke dividendrendementen uitkeren en een solide financiële structuur hebben. DHA ondervindt momenteel aanzienlijke koersvolatiliteit en is gedaald van ongeveer 52.500 VND begin februari naar 42.100 VND nu. Ook de aandelenkoers van PAT is scherp gedaald van ongeveer 102.000 VND naar 90.000 VND na de laatste handelsdag van de week.

Bron

Reactie (0)