Waarom is het belastingtarief nog steeds 35%?

Het Ministerie van Financiën heeft zojuist de mening van regeringsleden gevraagd over het ontwerp van een aantal inhoudelijke stukken. Het ministerie wil het gewijzigde wetsontwerp inzake de inkomstenbelasting voor particulieren ontvangen en toelichten. Het ministerie wil dit rapporteren aan de vaste commissie van de Nationale Vergadering.

Het Ministerie van Financiën gaf aan dat het de progressieve belastingregeling (van toepassing op inkomsten uit salarissen en lonen) in het wetsontwerp heeft herzien en aangepast.

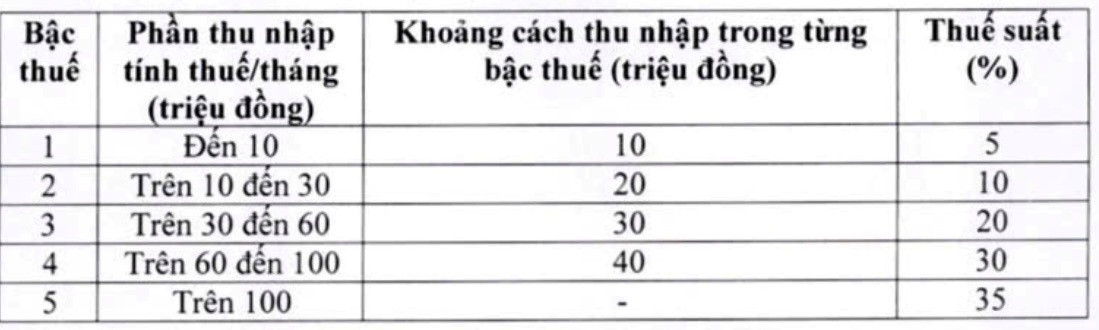

Dienovereenkomstig heeft de opsteller van de belastingaangifte twee tarieven van de belastingregeling aangepast, waarbij het belastingtarief van 15% (niveau 2) is verlaagd naar 10% en het belastingtarief van 25% (niveau 3) naar 20%, en wel als volgt:

Het nieuwste plan voor het aanpassen van de belastingtarieven en belastingschijven van het Ministerie van Financiën. Screenshot

Met dit nieuwe belastingtarief, aldus het Ministerie van Financiën, zullen alle particulieren die momenteel belasting betalen tegen het huidige tarief, een lagere belastingverplichting krijgen ten opzichte van het huidige tarief. Bovendien ondervangt het nieuwe tarief ook de plotselinge stijging op sommige niveaus, waardoor een redelijker tarief ontstaat.

Opvallend is dat het ministerie van Financiën in de belastingtabel, voor het hoogste belastingtarief van 35% op niveau 5, dit een redelijk voorstel vindt. Dit is een gemiddeld belastingtarief, niet te hoog of te laag vergeleken met andere landen in de wereld en in de ASEAN-regio (Thailand, Indonesië en de Filipijnen hanteren ook een belastingtarief op het hoogste belastingniveau van 35%; China hanteert 45%).

Bovendien zal volgens het Ministerie van Financiën de aanpassing van het tarief van 35% naar 30% worden gezien als een belastingverlagingsbeleid voor de rijken.

Mevrouw Le Thi Thuy, CEO van Bach Khoa Consulting Services Co., Ltd., sprak met verslaggever van VietNamNet en zei dat de aanpassing om de belastingtarieven op niveau 2 en 3 te verlagen aantoont dat er naar de opmerkingen is geluisterd. Het is echter betreurenswaardig dat het belastingtarief van 35% nog steeds gehandhaafd blijft, hoewel zij en vele experts herhaaldelijk hebben geanalyseerd en aanbevolen dat dit tarief te hoog is en moet worden afgeschaft.

Dr. Nguyen Ngoc Tu, docent aan de Universiteit voor Bedrijfskunde en Technologie van Hanoi , heeft ook herhaaldelijk gesuggereerd dat het belastingtarief van 35% moet worden afgeschaft omdat het "te hoog en ongepast" is. Hij vreest dat het hoge belastingtarief het voor Vietnam moeilijk zal maken om te concurreren bij het aantrekken van hooggekwalificeerd personeel uit het buitenland.

Volgens de expert hanteren momenteel alleen Thailand, de Filipijnen en Indonesië in de regio een belastingtarief van 35%, maar alle landen zijn van toepassing op zeer hoge inkomensgroepen. In Indonesië bedraagt de inkomensgrens voor een belastingtarief van 35% 8 miljard VND per jaar; in Thailand is dit 2,6-3 miljard VND per jaar en in de Filipijnen ongeveer 4 miljard VND per jaar. Dit betekent dat belastingbetalers een inkomen van 330-660 miljoen VND per maand moeten hebben om voor dit belastingtarief in aanmerking te komen.

Deskundigen zeggen dat het nodig is om de kloof tussen belastingtarieven te vergroten of de belastingdrempel te verhogen om 'hogere tarieven' te voorkomen en de druk op loontrekkers te verminderen. Foto: NK

Ondertussen geldt in Vietnam een belastbaar inkomen van meer dan 100 miljoen VND per maand met een tarief van 35%. Hij noemde ook dat Singapore het hoogste belastingtarief heeft van slechts 24% om talent aan te trekken en dat dit belastingtarief alleen geldt voor inkomens van meer dan 1 miljoen SGD per jaar (ongeveer 20,5 miljard VND).

Dr. Nguyen Ngoc Tu stelde dat als het belastingtarief van 35% voor werknemers in loondienst gehandhaafd moet blijven, het noodzakelijk is om de drempel voor het belastbaar inkomen op dit niveau fors aan te passen. Het belastbaar inkomen van meer dan 80 miljoen VND per maand wordt al 17 jaar toegepast, dus een verhoging naar 100 miljoen VND per maand is niet gepast.

Volgens de heer Tu zou, als het belastingtarief van 35% niet wordt afgeschaft, de drempel voor het belastbare inkomen moeten worden verhoogd naar ongeveer 300 miljoen VND/maand om de regionale praktijk te benaderen.

Voorstel om de inkomenskloof stapsgewijs te vergroten

Volgens het laatste wetsontwerp bedraagt de inkomenskloof per belastingschijf momenteel 10, 20, 30 en 40 miljoen VND. Mevrouw Le Thi Thuy stelde voor om deze kloof te vergroten, zodat het inkomen het leven van werknemers kan garanderen en de belastingbetaling beter afgestemd kan worden op de belangen van werknemers en de inkomstenbelasting.

Zij stelde specifiek voor dat niveau 1 op 10 miljoen VND/maand zou blijven, maar dat niveau 2 zou worden uitgebreid van 10-40 miljoen VND en niveau 3 van 40-80 miljoen VND.

Dr. Nguyen Ngoc Tu deelde deze mening en merkte op dat de eerste drie belastingschijven in het nieuwe ontwerp in de middeninkomensgroep vallen, maar dat het belastingtarief scherp stijgt wanneer elke schijf naar 10% gaat. Tegelijkertijd is de inkomenskloof tussen de schijven te klein, waardoor de druk om te "overstappen" toeneemt.

Daarom stelde de heer Tu voor om de inkomenskloof tussen de belastingniveaus als volgt te vergroten: niveau 1 is meer dan 20 miljoen VND/maand; niveau 2 is van 20-70 miljoen VND; niveau 3 is van 70-120 miljoen VND; niveau 4 is van 120-180 miljoen VND; niveau 5 is meer dan 180 miljoen VND/maand.

Het verlagen van belastingtarieven en het vergroten van de kloof tussen de niveaus zal volgens de heer Tu belastingbetalers helpen om plotselinge verhogingen van hun verplichtingen te voorkomen en de geest van "mensen mildheid" te tonen. Wanneer inkomensniveaus te dicht bij elkaar liggen, zorgt de snelle stijging van de niveaus ervoor dat het belastingtarief sterk stijgt, wat grote druk op loontrekkers legt.

Vietnamnet.vn

Bron: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Foto] Aanbidding van het Tuyet Son-beeld - een bijna 400 jaar oude schat in de Keo-pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Parade ter viering van de 50e verjaardag van de nationale feestdag van Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Reactie (0)