Beursperspectief week 8-13/4: Kortetermijnrisico's nemen doorgaans toe

De markt is nu meer gericht op speculatie op de korte termijn, geschikt voor posities die tegen hoge prijzen zijn verkocht en tegen lage prijzen zijn teruggekocht. Nieuwe koopposities moeten zorgvuldiger worden beoordeeld en geselecteerd.

De eerste week van april was niet erg positief voor de aandelenmarkt. De VN-index raakte in een dalende trend toen deze te maken kreeg met toenemende verkoopdruk, direct na het bereiken van de sterke weerstandszone rond 1.290 - 1.300 punten. De cashflow leek selectief te zijn in aandelen, terwijl er geen specifieke leidende sectorgroep was.

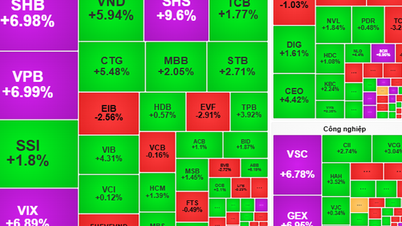

Het lichtpuntje kwam van vastgoed- en olie- en gasaandelen. Tegelijkertijd was de correctie fors bij de bankgroep en andere belangrijke aandelen zoals HPG enFPT .

De bankgroep was met name de grootste drukfactor, waardoor de VN-index gedurende de week in punten daalde. Deze groep bezette de top 4 qua negatieve impact op de index, waaronder CTG, BID, MBB en TCB, en verloor in totaal 10,3 punten van de VN-index. Daarnaast stonden in de top 10 andere bankcodes, zoalsACB , VIB en STB. In de opwaartse richting waren HVN en NVL met stijgingen van respectievelijk 15,2% en 6% de koplopers van de groep die de VN-index positief beïnvloedde.

Aan het einde van de week daalde de VN-index met 2,23% ten opzichte van de voorgaande week tot 1.255,11 punten, waarmee de hoogste prijszone van 2023 opnieuw werd getest, overeenkomend met 1.245 - 1.255 punten. De VN-index overschrijdt nog steeds belangrijke weerstandszones op de middellange en lange termijn, zoals 1.200 en 1.250 punten.

Gedurende de week bereikte de liquiditeit op HoSE VND 127.065 miljard, een stijging van 12,4% ten opzichte van de week ervoor. Buitenlandse investeerders bleven netto verkopen met een waarde van VND 2.182 miljard. Vergeleken met voorgaande weken waren buitenlandse investeerders deze week minder negatief toen ze in de laatste twee sessies van de week opnieuw netto kochten, zij het met een kleine waarde. De grootste nettoverkopers van de week waren VHM (VND 654 miljard), MSN (VND 526 miljard) en SSI (VND 491 miljard). De grootste nettokopers waren MWG met een waarde van VND 391 miljard en NVL (VND 201 miljard).

Volgens de heer Phan Tan Nhat, hoofd van de analysegroep van SHS Securities Company, hadden een aantal redenen de markt vorige week negatief beïnvloed, zoals: (1) de wisselkoers steeg scherp. (2) de rendementen op staatsobligaties stegen en ontsnappen aan de neerwaartse trend die van oktober 2022 tot nu heeft geduurd. De 10-jarige Vietnamese obligaties bereikten vorige week op een gegeven moment 2,92%, een scherpe stijging ten opzichte van 2,3% begin januari 2024, wat de cashflow naar de aandelenmarkt beïnvloedde. Bovendien zijn veel codes/codegroepen na 5 maanden van prijsstijgingen sterk gestegen met een stijging van 50-100%, wat heeft geleid tot winstnemingsdruk.

De markt was vorige week sterk gedifferentieerd. Het positieve punt is dat de cashflow op middellange termijn nog steeds op peil is en goed circuleert, zoals bij olie- en gasaandelen, waar veel codes na een opbouwperiode van 5-6 maanden vorige week sterk in prijs zijn gestegen, of codes in de vastgoedgroep. De meeste van deze codes staan echter onder druk om winst te nemen en sterk te verkopen na een periode van goede prijsstijgingen, zoals bankcodes, industrieterreinen en effecten.

Opvallende informatie van de week: volgens gegevens van de Vietnam Securities Depository (VSD) is het aantal binnenlandse beleggingsrekeningen in maart 2024 met 163.621 gestegen. Het aantal nieuwe openingen neemt toe tegen de achtergrond van dalende rentetarieven, voortdurend stijgende goudprijzen, de vastgoedsector die het nog steeds moeilijk heeft, obligaties hebben nog niet het vertrouwen teruggekregen en effecten zijn de eerste keus.

Positief nieuws is dat Vietcombank haar spaarrente officieel heeft aangepast. Voor particuliere klanten heeft VCB de rente met 0,1 procentpunt verlaagd voor looptijden van 1 maand tot 9 maanden. Voor institutionele klanten heeft Vietcombank de gemiddelde spaarrente eveneens met 0,1 procentpunt verlaagd voor looptijden van 1 tot 12 maanden.

Technisch gezien is de VN-Index drie opeenvolgende sessies flink gedaald, nadat het niet gelukt was om terug te keren naar de oude piek van 1.290. Dit is een zorgwekkend teken voor de kortetermijntrend.

Het psychologische ondersteuningsniveau van 1.250 punten kan de index volgende week helpen om meer in balans te komen, maar om te ontsnappen aan de kortetermijndaling heeft de VN-index tijd nodig om te stabiliseren en een basis te creëren. Beleggers moeten de ontwikkeling van de index rond de 1.250 punten en mogelijk rond de 1.230 punten, indien de VN-index niet is gestopt met dalen, nauwlettend in de gaten houden. Het is belangrijk om te weten dat de marktrisico's toenemen.

Handelsstrategie volgende week: kortetermijnbeleggers richten zich op het beheren van posities en het in evenwicht houden van de aandelenverhoudingen. Ze kunnen overwegen om de aandelen geleidelijk te verhogen tijdens de correctiefase.

Met langetermijnkapitaal blijven beleggers aandelen aanhouden met goede fundamentals en positieve vooruitzichten voor koersdoelen. Beleggers met een hoge cashratio kunnen de kortetermijnondersteuningszone van 1.250 punten overwegen om hun posities te vergroten.

De gemonitorde sectoren zijn onroerend goed, olie en gas, export, consumptiegoederen en staal - gegalvaniseerd staal.

De heer Nhat voorspelt dat de markt volgende week sterk zal blijven differentiëren, dat codes en groepen codes die onder verkoopdruk staan, zich zullen herstellen en accumuleren, terwijl de kortetermijn- en speculatieve cashflow mogelijk zal blijven toenemen in codes die de afgelopen week positieve ontwikkelingen hebben doorgemaakt. Als de VN-index onder verkoopdruk blijft staan, zal deze herstellen en een evenwichtige bodem creëren rond de prijsrange van 1.240-1.245 tot 1.265-1.270 punten.

De markt is momenteel echter meer gericht op speculatie op de korte termijn, geschikt voor posities die tegen hoge prijzen zijn verkocht en tegen lage prijzen zijn teruggekocht. Nieuwe koopposities moeten zorgvuldiger en selectiever worden beoordeeld, waarbij geleidelijk hoogwaardige aandelen worden verzameld die de afgelopen week sterk onder druk hebben gestaan, zoals aandelen in industrieterreinen, zeehavens en energiebedrijven.

Vanuit een voorzichtig beleggingsperspectief is de heer Nhat van mening dat beleggers moeten wachten op de bekendmaking van informatie (1) De situatie van de totale margeschuld en de totale beschikbare liquide middelen van beleggers in bedrijven aan het einde van het eerste kwartaal van 2024 om een grondiger beoordeling te kunnen maken. Verwacht wordt dat de totale margeschuld aan het einde van het eerste kwartaal 195.000 - 200.000 miljard VND zal bedragen, wat neerkomt op een vrij hoog percentage. (2) Het is noodzakelijk om te wachten op de bekendmaking van informatie over de bedrijfsresultaten in het eerste kwartaal van 2024 om de bedrijfsprestaties, kasstroom en balans van geïnteresseerde bedrijven te evalueren alvorens nieuwe investeringsbeslissingen te nemen.

Bron

![[Foto] President Luong Cuong ontvangt de Amerikaanse minister van Oorlog Pete Hegseth](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Foto] Lam Dong: Beelden van schade na vermoedelijke uitbarsting van meer in Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Reactie (0)