Er ontstaan speculatieve groepen.

Volgens informatie die onlangs is vrijgegeven door de Vietnamese Vereniging van Makelaars (VARS), vertoonde de Vietnamese vastgoedmarkt in het derde kwartaal in het bijzonder en de eerste negen maanden van 2024 ook een positief herstel na een moeilijke periode, dankzij de stabiliteit van de economie en het steunbeleid van de overheid.

Met name de Woningwet 2023, de Wet op de Vastgoedondernemingen 2023 en de Grondwet 2024, die officieel van kracht zijn geworden op 1 augustus 2024, 5 maanden eerder dan de vorige regelgeving, hebben bijgedragen aan het perfectioneren van de juridische corridor en het openen van een nieuwe cyclus voor de markt in een veiligere, gezondere en duurzamere richting.

De gegevens tonen ook aan dat vastgoedsegmenten, van woningen en commercieel tot industrieel vastgoed, allemaal tekenen van positieve groei vertonen met veel nieuwe projecten die worden uitgevoerd. Daarnaast gaf mevrouw Pham Thi Mien, adjunct-directeur van VARs IRE, aan dat de residentiële vastgoedmarkt tekenen van "opwarming" begint te vertonen. Te beginnen met het verhaal van grondveilingen die "hotter" zijn dan ooit, met veilingen die "overnight" worden gehouden, waarbij honderden, zelfs duizenden mensen bereid zijn om "te eten en te liggen" om te strijden voor een plek. De winnende prijs is ook een recordhoogte, gelijk aan die van projectgrond met goed geïnvesteerde infrastructuur.

Drukke grondveilingen worden gezien als een teken dat de markt aantrekt.

Vervolgens wordt de markt ook gekenmerkt door de appartementenmarkt, waar de prijzen voortdurend nieuwe hoogten bereiken, zowel op de primaire als op de secundaire markt. De grote vraag zorgt ervoor dat duizenden appartementeigenaren regelmatig worden gebeld met de vraag hun huis te verkopen. Ondanks de hoge verkoopprijzen hebben nieuw gelanceerde appartementenprojecten een zeer goede absorptiegraad laten zien.

Naast het type appartement registreerden ook enkele nieuw gelanceerde laagbouwprojecten van grote investeerders een "record" aantal boekingen, ondanks de steeds hogere prijzen. Veel appartementen hebben een goede ligging en zijn niet alleen duur, maar om ze te kopen, moeten klanten/investeerders ook nog eens een prijsverschil accepteren.

Naast de resultaten van vraag en aanbod vertoont de markt echter ook tekenen van "opwarming". Deze situatie is terug te zien in grondspeculatie, stijgende huizenprijzen en de opkomst van niet-transparante vastgoedtransacties. Veel kleine beleggers nemen deel aan de markt om te surfen, waardoor de vastgoedprijzen onredelijk stijgen. Tekenen van "opwarming" zijn ook te zien in het appartementensegment, met de steeds hogere vraagprijs voor verkochte appartementen, dankzij de "hulp" van enkele speculanten.

Volgens VARS zijn al deze signalen te wijten aan een gebrek aan aanbod. In het derde kwartaal van 2024 registreerde de residentiële vastgoedmarkt nog steeds een aanbod van 22.412 producten, met ongeveer 14.750 nieuwe producten die werden gelanceerd, een daling van 25% ten opzichte van het vorige kwartaal, maar een stijging van 60% ten opzichte van een jaar eerder.

De markt is in opkomst

Ondanks de statistische afname in hoeveelheid, liet het aanbod in het derde kwartaal van 2024 nog steeds groei zien, met een aantal nieuwe projecten die opdoken, vooral door de aanwezigheid van grootschalige projecten die in de markt werden geïntroduceerd en waarvan geruchten de ronde deden, wat de markt levendiger maakte. In de eerste negen maanden van 2024 registreerde de markt 38.797 nieuwe producten te koop.

Het aanbod vertoonde echter nog steeds een sterke differentiatie, aangezien 70% van het nieuwe aanbod afkomstig was uit het appartementensegment. Hiervan vormden producten met verkoopprijzen boven de 50 miljoen VND/m² het overgrote deel. De markt was vrijwel volledig verstoken van betaalbare commerciële appartementen. Qua regio was het noorden koploper in het nieuwe aanbod met 46%, gevolgd door de centrale regio met 29% en het zuiden met 25%.

Onderzoeksgegevens van VARS tonen ook aan dat, hoewel het aanbod zich voornamelijk in het hogere segment en het luxe segment bevindt, de totale markt in het derde kwartaal van 2024 ongeveer 10.400 succesvolle transacties registreerde, wat neerkomt op een absorptiegraad van 51%. Dit weerspiegelt de interesse van de markt in nieuwe vastgoedproducten, hoewel het grootste deel van het nieuwe aanbod aan hoge eisen voldoet en de investeringskosten, met name grondgerelateerde kosten, stijgen.

In de eerste negen maanden van 2024 registreerde de markt 30.589 succesvolle transacties, 2,5 keer meer dan in dezelfde periode in 2023. Veel nieuwe projecten die eind september van start gingen en reserveringen begonnen te accepteren, registreerden ook een groot bedrag aan rente en aanbetalingen.

Appartementen zijn het belangrijkste aanbod op de vastgoedmarkt.

Wat de verkoopprijzen betreft, blijven de huizenprijzen "verankerd" op een hoog niveau, zowel op de primaire als de secundaire markt, met name in het appartementensegment. Het onevenwicht tussen vraag en aanbod wordt steeds ernstiger, omdat het aanbod, hoewel verbeterd, nog steeds zeer moeilijk aan de vraag kan voldoen. Bovendien blijft het grootste deel van het nieuwbouwaanbod op een hoog niveau opgeleverd, terwijl de investeringskosten, met name de grondkosten, toenemen.

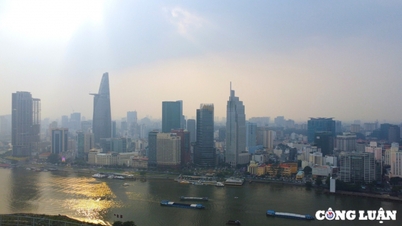

Alleen al op de markt van HCMC bleef het primaire prijsniveau stabiel op een hoog niveau, omdat het aanbod voornamelijk afkomstig was van lopende projecten. Tegelijkertijd steeg het primaire prijsniveau in de provincies en steden rondom HCMC licht, met schommelingen van 3-5%, waarbij de nieuwe aanvoer hogere verkoopprijzen opleverde.

Onderzoek naar de appartementenprijsindex, die de gemiddelde schommelingen van de verkoopprijs van projecten in de steekproef van 150 door VARS geselecteerde en geobserveerde projecten weerspiegelt, toont ook aan dat vanaf het derde kwartaal van 2024 de gemiddelde verkoopprijs van het projectcluster in Hanoi bijna 60 miljoen VND/m2 bedraagt, een stijging van 64% ten opzichte van het tweede kwartaal van 2019. De gemiddelde verkoopprijs van het projectcluster in Ho Chi Minhstad steeg van 49,2 miljoen VND/m2 naar 64,2 miljoen VND/m2, een stijging van 30,6%.

De vraag naar onroerend goed, inclusief huisvesting en investeringen, blijft verschuiven naar voorsteden, provincies/steden rond de twee bijzondere stedelijke gebieden en de secundaire markt met veel opties tegen redelijkere prijzen. Appartementen en huizen onder de 3 miljard VND worden sterk gezocht in Hanoi en Ho Chi Minhstad.

Bron: https://www.congluan.vn/thi-truong-bat-dong-san-dang-tang-nhiet-hay-bi-tac-dong-boi-cac-nhom-dau-co-post316642.html

![[Foto] Unieke kunst van het schilderen van Tuong-maskers](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Foto] Unieke architectuur van het diepste metrostation van Frankrijk](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Foto] Speciale klasse in Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Reactie (0)