|

Banken domineren de obligatiemarkt

Volgens de Vietnam Bond Market Association waren er tot 13 juni 2025 13 bedrijfsobligatie-uitgiften geregistreerd met een totale waarde van VND 15.109 miljard. Hiervan bedroegen obligaties uitgegeven door commerciële banken VND 13.889 miljard, goed voor bijna 92% van de totale uitgiftewaarde van de gehele obligatiemarkt.

De totale waarde van de uitgegeven bedrijfsobligaties sinds begin dit jaar bedraagt VND 157.536 miljard, een stijging van 71% ten opzichte van dezelfde periode vorig jaar. Bankobligaties domineren hierin. Van begin dit jaar tot medio juni 2025 bedroeg de totale waarde van de uitgegeven bankobligaties ongeveer VND 114.000 miljard, 2,2 keer meer dan in dezelfde periode vorig jaar.

Volgens de heer Nguyen Dinh Duy, directeur en senior analist bij VIS Rating, is de hogere kredietgroei dan de mobilisatie de reden waarom banken sinds het begin van het jaar hun obligatie-uitgifte sterk hebben verhoogd.

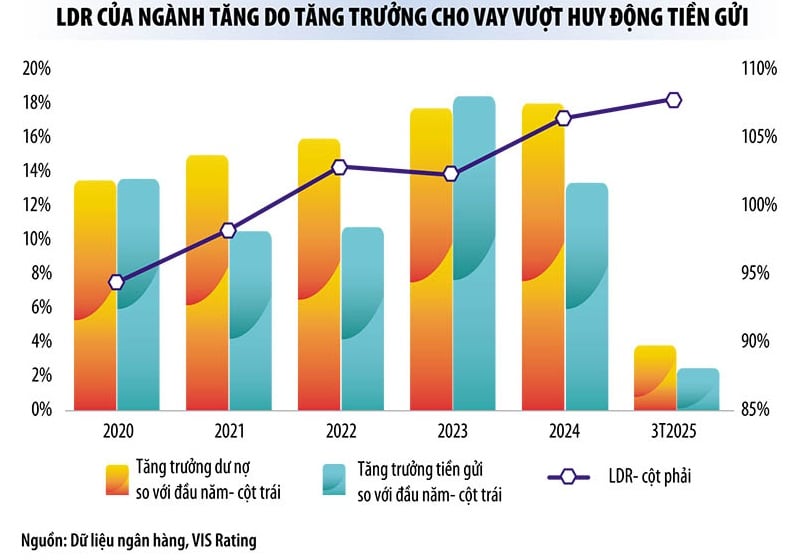

Uit de meest recente statistieken van de Staatsbank blijkt dat de kredietverlening in de gehele economie eind mei 2025 met 6,52% is gestegen. De Staatsbank heeft de groeicijfers van de deposito's tot nu toe niet bijgewerkt, maar volgens schattingen van experts groeit de kredietverlening twee tot drie keer sneller dan de groeicijfers van de kapitaalmobilisatie.

Volgens de meest recente gegevens die de Staatsbank onlangs heeft bekendgemaakt, stegen de deposito's van particulieren en economische organisaties eind maart 2025 met 1,8% ten opzichte van de voorgaande maand, terwijl het uitstaande krediet met bijna 3,93% toenam. Eind maart 2025 bedroeg de kapitaalmobilisatie van kredietinstellingen dus ongeveer VND 1,3 miljoen miljard minder dan de kredietgroei. De kloof tussen krediet en kapitaalmobilisatie zal tot nu toe zeker sterk toenemen.

Commerciële banken hebben momenteel hun financiële rapporten voor het tweede kwartaal van 2025 nog niet bekendgemaakt, maar hun financiële rapporten voor het eerste kwartaal van 2025 laten tekenen zien van een daling van het kapitaal en de liquiditeit. Concreet daalde in het eerste kwartaal van dit jaar de verhouding tussen direct opvraagbare deposito's (CASA) en het totaal aan uitstaande leningen in de gehele sector met 2 procentpunt ten opzichte van het voorgaande kwartaal, doordat bedrijven deposito's bij sommige banken opnamen.

Met name de loan-to-deposit ratio (LDR) in de sector stijgt naar het hoogste niveau in vijf jaar en bedroeg 108% aan het einde van het eerste kwartaal van 2025. De liquiditeitsdruk is het duidelijkst merkbaar bij sommige kleine en middelgrote banken.

Hoewel er binnen het banksysteem nog steeds voldoende liquiditeit aanwezig is, zal de liquiditeitsdruk geleidelijk toenemen, omdat de piekuitbetalingsperiode doorgaans aan het einde van het jaar valt.

"In de context van lage rentetarieven verhogen banken de uitgifte van obligaties om een sterke kredietgroei te ondersteunen en om financiële veiligheidsindicatoren, zoals de kapitaalratio, te verbeteren en het gebruik van kortetermijnkapitaal voor middellange- en langetermijnleningen te beperken", aldus de heer Nguyen Quang Thuan, algemeen directeur van FiinRatings.

De bank zal ongeveer 200.000 miljard VND mobiliseren.

Volgens analisten zullen banken niet alleen in de eerste helft van het jaar, maar ook vanaf nu tot het einde van het jaar de grootste emittenten op de obligatiemarkt blijven.

"Aangezien de kredietgroei veel hoger ligt dan de depositogroei, zijn wij van mening dat banken de uitgifte van langlopende obligaties zullen verhogen om aan de kapitaalbehoefte te voldoen. Banken zullen dan ook in de tweede helft van 2025 de leiding blijven nemen in de uitgifte van nieuwe obligaties, met een totaal uitgifteplan van bijna VND 200.000 miljard in 2025", aldus de heer Nguyen Dinh Duy.

Onlangs kondigde de Military Commercial Joint Stock Bank een plan aan om 30.000 miljard VND aan obligaties uit te geven. De Asia Commercial Joint Stock Bank (ACB ) kondigde aan dat zij 20.000 miljard VND aan obligaties zal uitgeven. Veel andere commerciële joint stock banken zijn ook van plan om duizenden miljarden VND via obligaties te mobiliseren.

Bovendien treedt volgens deskundigen vanaf 1 juli 2025 de wet tot wijziging en aanvulling van een aantal artikelen van de Ondernemingswet, die zojuist door de Nationale Vergadering is aangenomen, in werking. Niet-beursgenoteerde ondernemingen die individuele obligaties willen uitgeven, mogen niet meer dan vijf keer hun eigen vermogen aan vreemd vermogen hebben. Dit zal de uitgifte van individuele bedrijfsobligaties beperken. Banken zullen in dit speelveld een nog groter voordeel hebben.

Volgens econoom Hoang Van Cuong zijn strengere voorwaarden voor de uitgifte van individuele obligaties noodzakelijk om risicovolle bedrijven uit te sluiten, de belangen van beleggers te beschermen en de obligatiemarkt te helpen herstellen. Dit maakt de uitgifte van niet-bancaire bedrijfsobligaties echter ook moeilijker.

Mevrouw Trinh Quynh Giao, algemeen directeur van PVI Asset Management, stelde dat de structuur van de obligatiemarkt onredelijk is. "Voorheen was vastgoed in de structuur van de uitgifte van bedrijfsobligaties op de markt doorgaans goed voor 1/3, banken voor 1/3 en de rest waren andere componenten. Maar momenteel is 77% van de obligaties die op de markt worden uitgegeven eigendom van de bankgroep", aldus mevrouw Giao.

Om te voorkomen dat banken "alleen" staan op de obligatiemarkt, is het volgens deskundigen noodzakelijk om mechanismen in te stellen waarmee investeringskapitaal kan worden aangetrokken van fondsen (met name verzekeringsfondsen) en van banken die in obligaties beleggen.

Bovendien heeft de Staatsbank van Vietnam op 1 juli 2024 bepaald dat commerciële banken niet mogen deelnemen aan het beheer van onderpand voor obligatie-uitgiftepakketten, waardoor het voor banken moeilijk wordt om in obligaties te beleggen en de marktliquiditeit afneemt. Dit is ook de reden waarom banken in de huidige obligatiemarkt vrijwel zowel de rol van koper als verkoper op zich nemen.

Bron: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

![[Foto] Speciale klasse in Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

![[Foto] Diepzeezandafzettingen, oud houten schip An Bang loopt risico opnieuw begraven te worden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Dong Nai OCOP-transitie: [Artikel 3] Toerisme koppelen aan OCOP-productconsumptie](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Reactie (0)