Det er forventet at 2,3 millioner bedriftshusholdninger ikke vil måtte betale skatt.

Finansdepartementet har nettopp publisert en rapport om mottak og forklaring av meningene fra representantene i Nasjonalforsamlingen om utkastet til lov om personlig inntektsskatt (endret).

Finansdepartementet uttalte at Finansdepartementet, basert på å lytte til og absorbere meningene fra representanter fra Nasjonalforsamlingen , rapporterte det reviderte innholdet i forskriftene om personlig inntektsskatt (PIT) for husholdninger og enkeltpersoner som driver næringsvirksomhet, for å sikre relativ rettferdighet i innkrevingen av PIT på andre typer inntekt (inkludert inntekt fra lønn og vederlag) mellom enkeltpersoner som driver næringsvirksomhet som ikke trenger å betale og enkeltpersoner som driver næringsvirksomhet som må betale skatt, inkludert merverdiavgift, basert på at de lyttet til og innhentet innhold fra næringsvirksomhet for at innholdet i forskriftene om personlig inntektsskatt (PIT) for husholdninger og enkeltpersoner som driver næringsvirksomhet skal være i samsvar med virkeligheten. Dette sikrer relativ rettferdighet i innkrevingen av PIT på andre typer inntekt (inkludert inntekt fra lønn og arv) mellom enkeltpersoner som driver næringsvirksomhet som ikke trenger å betale og enkeltpersoner som driver næringsvirksomhet som må betale skatt, inkludert merverdiavgift.

Når det gjelder nivået for skattefri inntekt, foreslo Finansdepartementet å justere fra 200 millioner VND/år til 500 millioner VND/år. Samtidig er dette nivået på 500 millioner VND/år også nivået som trekkes fra før betaling av skatt i henhold til satsen på inntekten.

Finansdepartementet sa at det forventes at rundt 2,3 millioner bedriftshusholdninger ikke vil måtte betale skatt ved anvendelse av dette inntektsnivået, noe som utgjør rundt 90 % av de totalt 2,54 millioner bedriftshusholdningene (ifølge data per oktober 2025).

I tillegg til regelverket for bedrifter, husholdninger og enkeltpersoner med inntekter fra over 500 millioner VND/år til 3 milliarder VND/år, skal det anvendes skatteberegning basert på inntekt (inntekter minus utgifter) for å sikre skatteinnkreving i samsvar med arten av personlig inntektsskatt. Følgelig skal det anvendes en skattesats på 15 % tilsvarende selskapsskattesatsen som er foreskrevet i selskapsskatteloven nr. 67/2025 for foretak med inntekter under 3 milliarder VND/år.

Alle bedriftshusholdninger og enkeltpersoner betaler skatt basert på faktisk inntekt. Hvis de har lav inntekt, betaler de mindre, og hvis de ikke har noen inntekt, trenger de ikke å betale skatt. Derfor vil nivået på inntekten som ikke er skattepliktig ikke ha stor innvirkning på skattepliktige bedriftshusholdninger og enkeltpersoner. Dersom bedriftshusholdningene og enkeltpersoner ikke kan bestemme utgiftene, vil de betale skatt basert på prosentandelen av inntekten.

For å sikre konsistens i nivået på inntekter som ikke er underlagt personlig inntektsskatt, vil dette lovutkastet endre og supplere lov om merverdiavgift nr. 48/2024 for å øke nivået på skattefri inntekt for bedriftshusholdninger og enkeltpersoner fra 200 millioner VND/år til 500 millioner VND/år.

Spesielt for personer med uregelmessig forretningsvirksomhet i henhold til kontrakter (med unntak av forretningsvirksomhet innen overnatting), fastsetter lovutkastet, for å sikre enkel skattebetaling, at personer med en årlig inntekt på over 500 millioner VND/år kun skal bruke beregningsmetoden basert på inntektsforholdet. Følgelig vil det ikke være behov for å fastsette utgifter, ikke behov for å motregne inntekter (hvis det er mer enn én eiendom til leie), og ikke behov for å endelig fastsette årlig skatt.

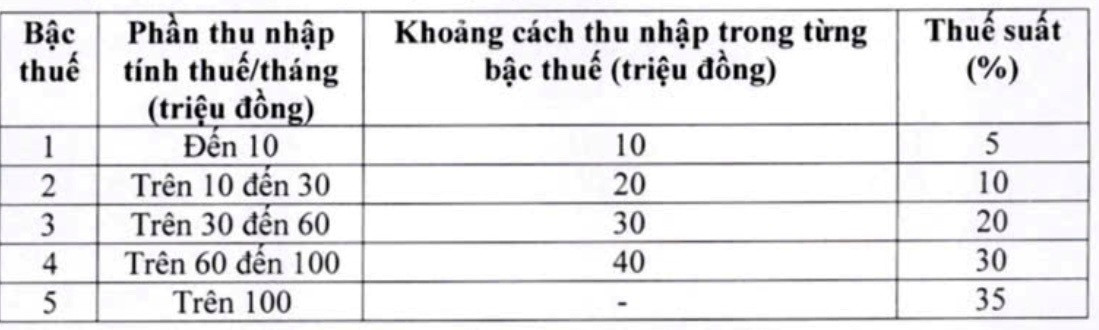

Reduser skattesatser og skatteklasser på inntekt fra lønn

I rapporten om forklaring og aksept sa Finansdepartementet også at de hadde gjennomgått og justert den progressive skatteskalaen (anvendt på inntekt fra lønn og inntekter). Følgelig reduserte de antallet nivåer fra 7 til 5, utvidet gapet mellom nivåene og justerte de to skattesatsene i skatteskalaen. Denne justeringen er for å redusere skattesatsen for alle individer som betaler skatt på alle nivåer sammenlignet med dagens nivå, og dermed overvinne den plutselige økningen mellom skattenivåene.

Mer spesifikt, reduser skattesatsen fra 15 % (på nivå 2) til 10 % og skattesatsen fra 25 % (på nivå 3) til 20 % som følger:

Som svar på kommentarer og bidrag, for å sikre nasjonalforsamlingens myndighet til å regulere det grunnleggende innholdet i skatter som fastsatt i Grunnloven, ønsker Finansdepartementet å revidere lovutkastet i retning av å inkludere familiefradrag i loven.

Samtidig har regjeringen fått i oppgave å legge frem for den stående komiteen i nasjonalforsamlingen en beslutning om å justere dette familiefradragsnivået basert på svingninger i priser og inntekt, slik at det passer den sosioøkonomiske situasjonen i hver periode.

Kilde: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

Kommentar (0)