Agriseco Researchs analyseteam mener at en strategi med å kjøpe aksjer med høye utbytter, sunne finanser og bransjer som er mindre påvirket av økonomiske sykler, er passende i sammenheng med en kraftig nedgang i VN-indeksen og lave innskuddsrenter.

I en analyserapport publisert 19. april uttalte analyseteamet til Agribank Securities Company (Agriseco Research) at VN-indeksen har falt med nesten 10 % siden den kortsiktige toppen, til tross for at det ble publisert sterke forretningsresultater for første kvartal. Dette tyder på at markedets verdsettelsesnivå blir mer attraktivt.

«Med innskuddsrentene som for tiden er svært lave (ifølge store kommersielle banker svinger ettårige innskuddsrenter mellom 4,3 % og 4,9 %), er den passende strategien for øyeblikket å kjøpe gode aksjer til rimelige priser for å motta kontantutbytte og dra nytte av fremtidige prisøkninger», heter det i rapporten fra Agriseco Research.

Ifølge denne analysegruppen er de tre kriteriene investorer bør vurdere når de velger aksjer i denne perioden regelmessige kontantutbytter, en sunn økonomisk situasjon og at selskapet opererer i en svært stabil sektor.

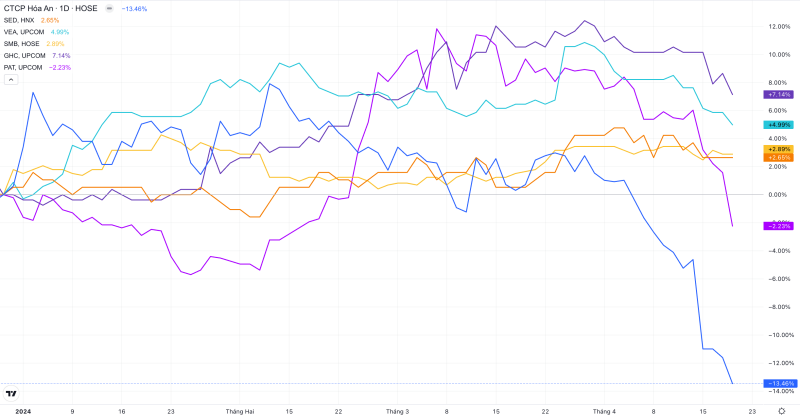

Agriseco Research foreslår seks aksjer i synkende prioritert rekkefølge: VEA, SMB, GHC, SED, DHA og PAT.

Spesielt vurderes VEA, et datterselskap av Vietnam Engine and Agricultural Machinery Corporation, av denne analysegruppen til å ha rikelige kontantreserver, noe som fremgår av innskudd som utgjør 48 % av de totale eiendelene. «Takket være stabil kontantstrøm fra virksomheten har VEA utbetalt attraktive kontantutbytter, fra 40–100 % de siste tre årene», heter det i rapporten.

På børsen avsluttet VEA ukens handel på 35 800 VND, ned 0,8 % fra referansekursen. Med over 1,32 milliarder aksjer notert på UPCoM-markedet er selskapets markedsverdi 47 570 milliarder VND.

|

| Grafen sammenligner markedsprisene til 6 aksjer i porteføljen foreslått av Agriseco Research. |

SMB-aksjene i Saigon Beer - Central Vietnam Joint Stock Company ble rangert som nummer to på Agrisecos liste over preferanseaksjer. Selskapet anses å ha en trygg kapitalstruktur på grunn av sin lave gjeldsgrad. SMBs planlagte kontantutbetaling i år er 35 %, tilsvarende en utbytteavkastning på 9,4 % per år. Analyseteamet mener denne avkastningen er svært attraktiv gitt dagens ettårige bankinnskuddsrenter, som bare varierer fra 4,3–4,9 % per år.

En annen aksje som handles på UPCoM-børsen og er inkludert i denne listen, er GHC fra Gia Lai Hydropower Joint Stock Company. Ifølge Agriseco var GHCs utbytteavkastning 8,7 % i fjor, og med en planlagt kontantutbetaling på 25 % er årets avkastning også 8,7 %, nesten dobbelt så mye som renten på bankinnskudd.

På børsen handles GHC til rundt 28 500 VND, ned 1,4 % fra referanseprisen på slutten av forrige uke og ned omtrent 4 % fra ettårstoppen som ble satt i midten av denne måneden. Gjennomsnittlig handelsvolum er 23 000 enheter per økt.

En representant for Hanoi-børsen som er inkludert i Agriseco Researchs foreslåtte portefølje er SED of Phuong Nam Education Investment and Development Joint Stock Company. SEDs utbytteavkastning i fjor var 7,7 % og forventes å forbli stabil i år. Videre opprettholder selskapet en sunn økonomisk stilling og har bedre evne til å møte kortsiktige gjeldsforpliktelser.

De to resterende aksjene i Agriseco Researchs foreslåtte portefølje er DHA fra Hoa An Chemical Joint Stock Company og PAT fra Vietnam Apatite Phosphorus Joint Stock Company, med forventet utbytte for dette året på henholdsvis 7 % og 7,5 %.

Begge selskapene har den samme egenskapen at de har opprettholdt attraktive utbytter over årene og har en solid finansiell struktur. DHA opplever for tiden betydelig prisvolatilitet, og falt fra rundt 52 500 VND i begynnelsen av februar til 42 100 VND i dag. På samme måte har PATs aksjekurs også falt kraftig fra rundt 102 000 VND til 90 000 VND etter ukens siste handelsdag.

[annonse_2]

Kilde

Kommentar (0)