Kamerat Ma Thi Thuy, nestleder for den provinsielle delegasjonen av representanter fra nasjonalforsamlingen, talte under diskusjonen og var enig i rapporten samt i nasjonalforsamlingens stående komités mening om nødvendigheten av å endre en rekke artikler i loven om merverdiavgift.

|

| Delegasjon fra provinsens nasjonalforsamling på diskusjonssesjonen i hallen. |

Angående dette innholdet, endringen i artikkel 1, sa delegatene at det har en direkte innvirkning på millioner av jordbrukshusholdninger, kooperativer samt mange bedrifter i produksjonskjeden. Utkastet utvider emnene som ikke er momspliktige for ubearbeidede landbruks-, skogbruks- og fiskeriprodukter når bedrifter og kooperativer selger til hverandre. Dette er et passende skritt for å redusere mellomleddskostnader og fjerne hindringer for fradrag og deklarering. Delegatene er imidlertid bekymret for at begrepet "normal forbehandling" ikke har blitt klart definert, selv om dette har vært kontroversielt i mange år, noe som fører til en situasjon der samme type varer brukes forskjellig av hver lokalitet; bedrifter er alltid i en tilstand av både deklarering og bekymring for risikoen for å bli beskattet. Å gi Finansdepartementet i oppgave å spesifisere detaljer uten spesifikke prinsipper i loven kan lett føre til vilkårlige tolkninger, til og med administrativ utvidelse eller innsnevring av emnene. Delegatene foreslo at prinsippene bør fastsettes i loven, i det minste definere kriterier for å identifisere ubearbeidede produkter for å sikre politisk stabilitet.

|

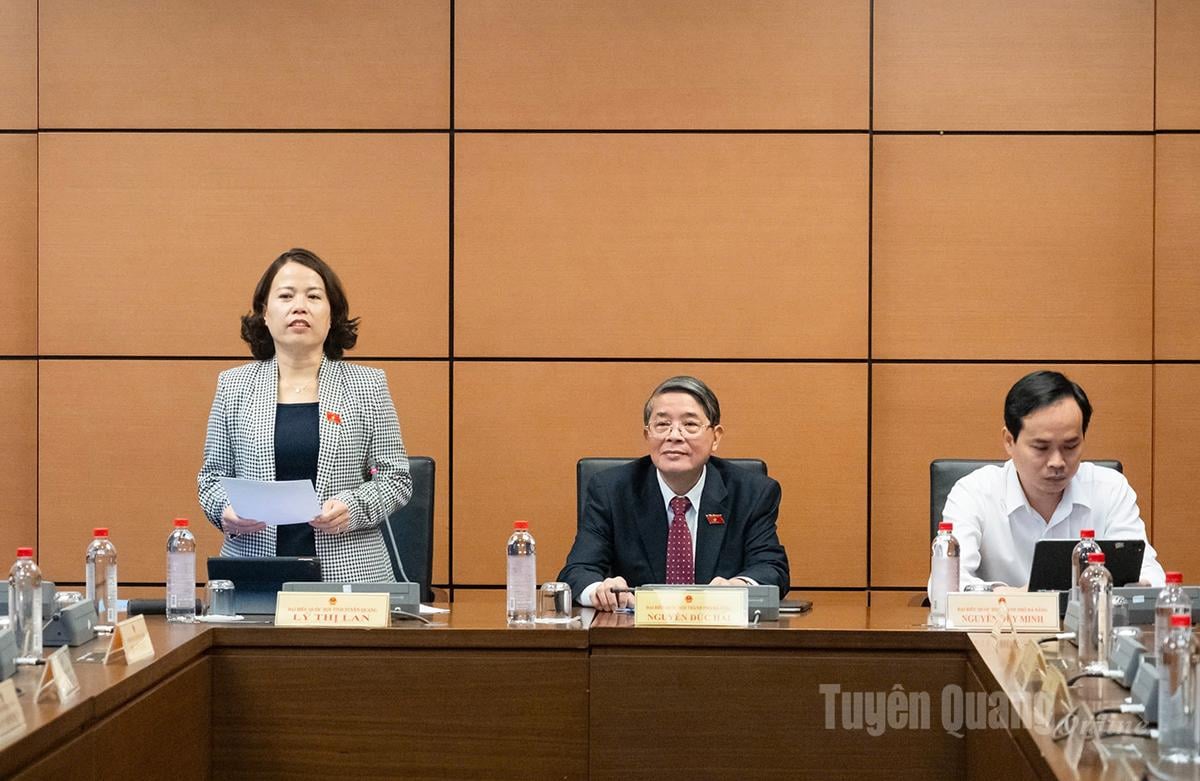

| Lederen for provinsens nasjonalforsamlingsdelegasjon, Ly Thi Lan, var medordstyrer for diskusjonen. |

Når det gjelder reguleringen av avfall, biprodukter og skrap, er det rimelig å anvende avgiftssatser i henhold til varene. Er imidlertid denne reguleringen nok til å løse situasjonen med kjøp og salg av fakturaer og legalisering av skrap for skattesvindel? Hvis vi bare endrer avgiftssatsene uten å stramme inn kontrollprosessen, elektroniske fakturaer og sporing av varer, er risikoen for inntektstap fortsatt svært høy. Derfor er det nødvendig å revurdere virkningen og supplere styringsverktøyene.

Når det gjelder fradrag for inngående merverdiavgift for ikke-avgiftspliktige varer og tjenester, er det teoretisk positivt å tillate fradrag for all inngående merverdiavgift, noe som reduserer kapitalkostnadene for bedrifter. Delegatene understreket imidlertid: Grensen mellom «ikke-avgiftspliktig» og «ikke-avgiftspliktig» er for tiden svært uklar. Hvis det ikke avklares, vil det føre til vilkårlige tolkninger, bedrifter kan deklarere på en måte som maksimerer fordelene deres, mens skattemyndighetene anvender den motsatte tolkningen. Utvidelse av inngående fradrag kan føre til økt press på skatterefusjoner, noe som skaper ytterligere risiko for svindel hvis det ikke finnes en elektronisk kontrollmekanisme og tilhørende risikovurdering.

|

| Delegat Ma Thi Thuy snakker i diskusjonen. |

Når det gjelder avskaffelsen av noen vilkår på dokumenter for å forenkle administrative prosedyrer, sa delegat Ma Thi Thuy at det er i riktig retning, men avskaffelsen må gå hånd i hånd med forbedring av elektronisk overvåkingskapasitet. For tiden er kapasiteten til å analysere skattedata på mange steder fortsatt begrenset, spesielt i fjellområder og vanskeligstilte områder. Hvis vilkårene fjernes uten løsninger for å øke overvåkingen, vil risikoen være større enn fordelene.

Også i morges diskuterte nasjonalforsamlingen i salen utkastet til resolusjon om spesielle mekanismer og retningslinjer for å gjennomføre store prosjekter i hovedstaden; utkast til resolusjon som endrer og supplerer en rekke artikler om pilotering av spesielle mekanismer og retningslinjer for utviklingen av Ho Chi Minh -byen; utkast til resolusjon som endrer og supplerer en rekke artikler om organisering av byforvaltning og pilotering av en rekke spesielle mekanismer og retningslinjer for utviklingen av Da Nang by...

PV

Kilde: https://baotuyenquang.com.vn/thoi-su-chinh-tri/tin-tuc/202512/dai-bieu-ma-thi-thuy-can-giai-quyet-tinh-trang-mua-ban-hoa-don-hop-thuc-hoa-nham-gian-lan-thue-5982ab3/

![[Foto] Hjelp folk så raskt som mulig med å få et sted å bo og stabilisere livene sine.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

Kommentar (0)