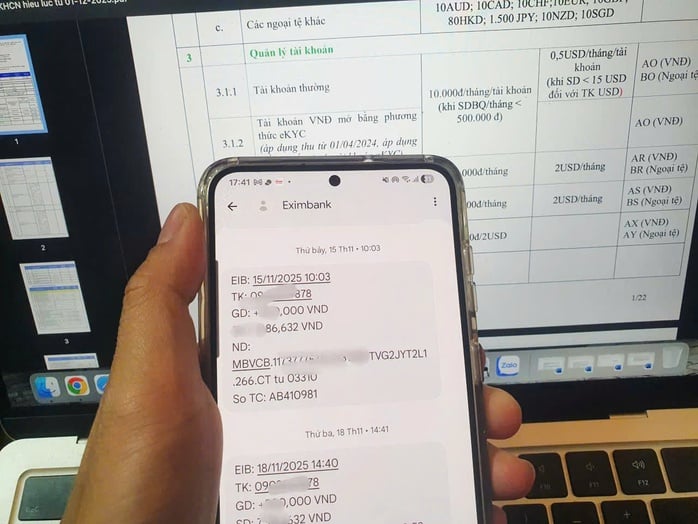

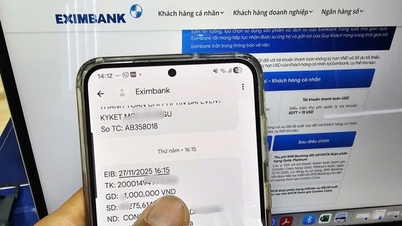

Fra 1. desember innkrevde Vietnam Export Import Bank (Eximbank) offisielt et kontoadministrasjonsgebyr på 11 000 VND/måned for kontoer med en gjennomsnittlig saldo på mindre enn 500 000 VND og ingen transaksjoner på lenge. Den nye forskriften skapte umiddelbart mange forskjellige reaksjoner. Noen kunder sa at banken «innkrevde alle pengene», mens eksperter rådet brukerne til å gjennomgå og stenge kontoer de ikke lenger trengte.

Frustrerte brukere

Ifølge informasjon fra Eximbank tok banken tidligere bare gebyrer på kontoer med en gjennomsnittlig saldo på under 300 000 VND/måned. Nå har det økt til 500 000 VND for å begrense «useriøse» kontoer, som er kontoer som åpnes, men ikke genererer transaksjoner, noe som forårsaker kostbare administrasjons- og systemvedlikeholdskostnader.

Ikke bare Eximbank, men også International Bank (VIB ) har nettopp implementert en ny gebyrplan, der man må betale 10 000 VND/måned (ekskl. mva.) for betalingskontoer som ikke har generert transaksjoner innen 12 sammenhengende måneder. Inaktive kontoer og kontoer med utilstrekkelig saldo vil også bli belastet med et gebyr.

Selv om det ikke er annonsert, krever en rekke andre store banker også i stillhet inn denne typen gebyr for kontoer med lav saldo. Alle bankene forklarer at det er nødvendig å innkreve administrasjonsgebyrer for kontoer med lav saldo eller inaktive kontoer for å redusere antallet forlatte kontoer. For selv om det ikke er noen transaksjoner, må bankene fortsatt bruke ressurser på sikkerhetssystemer, infrastruktur og risikostyring. «Hvis kundene virkelig ikke bruker kontoen, er det best å stenge den for å unngå gebyrer og risikoer knyttet til svindel», kommenterte en bankleder.

Eximbank tar gebyrer for kontoadministrasjon med saldoer under VND 500 000/måned, ingen langsiktige transaksjoner

Faktisk, da VIB annonserte gebyrjusteringen, sendte de også en anbefaling til kundene om å gå til transaksjonsskranken for å stenge kontoer som ikke lenger er i bruk, for å unngå uønskede kostnader.

Fra kundens perspektiv er det imidlertid mange som er uenige når banker tar administrasjonsgebyrer for kontoer med små saldoer. Mange hevder at gebyrene ikke er for høye, men at det å ta gebyrer for kontoadministrasjon får kundene til å føle seg «overfakturert». Faktisk viser gebyrplanen for personlig kundeservice i mange banker at i tillegg til kontoadministrasjonsgebyrer må brukerne betale dusinvis av andre gebyrer, som overføringsgebyrer, tellegebyrer, gebyrer for å sjekke/kansellere pengeoverføringsordrer osv.

Øk konkurransen, rengjør kundedata

Dette er ikke første gang noen banker har innkrevd kontroversielle servicegebyrer. Tidligere økte mange banker SMS-bankgebyrene (saldoendringer) i henhold til det faktiske antallet meldinger – noe som også fikk mange kunder til å reagere. På det meste i mars 2024 rapporterte mange Eximbank-kunder også at banken belastet SMS-bankgebyrer, kontoadministrasjonsgebyrer (innkrevd hvis kontosaldoen var mindre enn 300 000 VND)... Ved kontostenging måtte kundene betale gebyrer fra flere hundre tusen VND til millioner av VND. Noen andre banker innkrevde også gebyrer når kontosaldoen var 0 VND i mange år. Etter å ha blitt rapportert, fjernet bankene de ovennevnte kontroversielle forskriftene.

I et intervju med en reporter fra avisen Lao Dong sa bankfinansekspert Dr. Chau Dinh Linh at mange kunder har vært vant til gratis kontotjenester i mange år, så når banker begynner å ta gebyrer igjen, spesielt for kontoer med små saldoer, føler de seg lett «overbelastet». Kundene kan imidlertid helt selv ta initiativ til å velge, og bør bare ha 1–3 kontoer i banker de regelmessig handler med. Samtidig bør du stenge kontoer som ikke lenger er nødvendige for å unngå unødvendige kostnader.

Ifølge Dr. Chau Dinh Linh er saldoen på betalingskontoen kundens eiendom, og banken er kun tjenesteleverandøren. For å drive et døgnåpent betalingssystem med mange sikkerhetslag og kompleks teknologiinfrastruktur, må banken dekke vedlikeholds-, drifts- og nye investeringskostnader. Derfor er det normalt og rimelig å ta gebyrer for å opprettholde tjenestekvaliteten og utvikle systemet. «I lang tid har mange banker frafalt gebyrer for å tiltrekke seg langsiktige innskudd. Når dette målet er oppnådd og markedet blir mer konkurransedyktig, begynner bankene å justere retningslinjene, for eksempel å ta gebyrer for kontoer med saldoer under 500 000 VND og frafalle gebyrer for kontoer med høyere saldoer» – analyserte Dr. Chau Dinh Linh.

Ifølge noen andre eksperter er bankenes tiltak også en del av arbeidet med å rydde opp i kundedata og kun opprettholde «live»-kontoer i henhold til statsbankens generelle policy. De siste dataene oppdatert av statsbanken frem til midten av november 2025 viser at hele banknæringen har mer enn 136,1 millioner individuelle kunderegistre (CIF), mer enn 1,4 millioner organisasjonskunderegistre som er biometrisk verifisert via chip-innebygde ID-kort eller VNeID-applikasjoner.

Gebyrnivåene må kunngjøres tydelig.

Når det gjelder kontroversen rundt bankgebyrer, mener eksperter at statsbankens rolle på dette tidspunktet er å sikre åpenhet, og kreve at forretningsbanker tydelig kunngjør gebyrnivåene, og at gebyrbeløpet bestemmes av hver enhet. Spesielt konkurranse om gebyrer mellom banker vil gjøre at kundene selvregulerer. Kundene vil komme til banker med god servicekvalitet, stabile systemer, høy sikkerhet og rimelige gebyrpolitikker.

Kilde: https://nld.com.vn/lai-tranh-cai-ngan-hang-thu-phi-quan-ly-tai-khoan-196251201220006379.htm

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, mottar første viseformann i Føderasjonsrådet i Den russiske føderasjons føderale forsamling.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Foto] Generalsekretær To Lam og hans kone deltar på 50-årsjubileet for Laos nasjonaldag](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764644139308_1.jpeg)

Kommentar (0)