Aksjemarkedet er under press for å korrigere seg etter å ha nådd toppkursintervallet - Foto: QUANG DINH

Den krympende likviditeten og den raske nedgangen i store aksjer har ført til at marginbekymringer har kommet tilbake. Det nåværende presset er imidlertid ikke utelukkende negativt.

Dette kan være et tidspunkt hvor markedet ordner opp i ting, og tvinger investorer tilbake til det grunnleggende.

Utlånsområdet for verdipapirer fortsetter å krympe – laveste siden 1. kvartal 2022

Data samlet inn fra nesten 40 verdipapirselskaper med utestående marginlån (364,5 billioner VND) har nådd omtrent 95 % av bransjens skala, og rommet for nye lån har fortsatt å krympe seg til 38,4 %.

Dette er det laveste nivået siden første kvartal 2022 – da markedet møtte en finanskrise og en rekke aksjer ble likvidert i stor skala.

Med VN-indeksen som topper seg på nesten 1800 poeng, har marginpengestrømmen blitt presset til en ny rekord.

Men når markedet snur, spesielt med den kraftige nedgangen i mange aksjegrupper, vil sikkerhetsforholdet i marginporteføljer bli et problem.

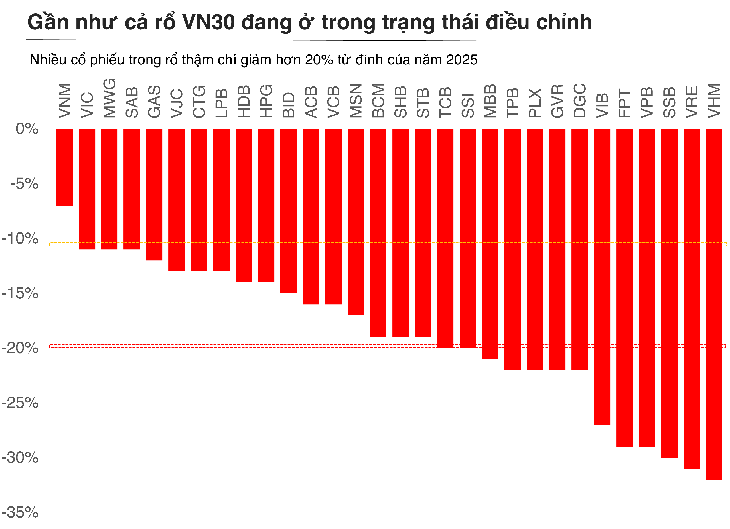

Det er verdt å merke seg at ikke bare spekulative aksjer ble påvirket, men også blue chips, som ofte anses som støtte, har også mistet 15–20 % fra toppen. Hvis investorer bruker høy gearing, kan en dyp nedgang potensielt utløse krysspantsettelse.

Psykologisk sett er den største risikoen for likvidasjon ikke i aksjer med dårlig fundament, men i store aksjer med høy likviditet. Når den ledende gruppen blir tvunget til å likvidere, sprer salgspresset seg til hele markedet veldig raskt. Uten sterk nok etterspørsel blir spiralen «nedgang - likvidasjon - dypere nedgang» en kjedeeffekt.

Investorer tilpasser seg justeringssituasjonen og vender tilbake til grunnleggende forhold

Den viktigste forskjellen fra 2022 er at systemet ennå ikke har havnet i en tilstand med systemisk risiko.

Nguyen The Minh – direktør for individuell kundeutvikling hos Yuanta Securities Vietnam – kommenterte: «Marginbekymringer har ofte dukket opp de siste kvartalene. Spesielt korreksjonen fra den nåværende toppen vekker også de hjemsøkende minnene fra begynnelsen av 2022. Sammenlignet med 2022 har imidlertid markedet ennå ikke sett noen systemiske risikoer.»

I USA har marginen også nettopp satt en ny topp i sammenheng med den sterke økningen i S&P 500. Men hvis man sammenligner veksten i utestående gjeld i samme periode, har økningen i USA bare nådd mer enn 30 % av varslingssonen, men har ikke nådd den historiske toppen. Dette viser at det globale aksjemarkedet er i en syklus med bruk av gearing, men har ikke overskredet den farlige terskelen.

«I Vietnam nådde margingjelden en ny topp i tredje kvartal 2025, samtidig som VN-indeksen gikk inn i sin historiske høyeste sone. Veksten i ny gjeld nådde imidlertid bare 69,47 % i samme periode – betydelig lavere enn veksttoppen i 2021 på 137 %. Margin/egenkapital-forholdet er for tiden på 1,1 ganger, mens den historiske toppen er 1,5 ganger og den maksimale kapasiteten i henhold til forskriftene er 2 ganger», vurderte herr Minh.

I mellomtiden mener Bui Van Huy – nestleder i styret og direktør i FIDT Investment Research – at denne korreksjonen ikke bare skyldes normal gevinstuttak, men også gjenspeiler en justering i forventningene. Etter en lang periode med økning har verdsettelsen av mange aksjer gått for raskt sammenlignet med hastigheten på den faktiske gevinstgjenopprettingen. Når kontantstrømmen svekkes, går markedet tilbake til det normale : gode bedrifter opprettholder prisene sine, svake bedrifter vil bli filtrert ut.

Herr Huy mener at dette er det rette tidspunktet for markedet å gå tilbake til sine grunnleggende forhold.

«Mange sektorer har gjort kraftige justeringer på 15–25 % sammenlignet med toppen, spesielt bank, detaljhandel, eiendom, byggevarer og infrastruktur. Dette er sektorer med relativt solide fundamentale forhold, opprettholdt profittvekst og som fortsatt er i trenden med å dra nytte av politikken fra 2025–2026-syklusen. Når verdsettelsene har blitt betydelig diskontert, er dette riktig tidspunkt for investorer å selektivt akkumulere på mellomlang og lang sikt», sa Huy.

Alt i alt er den fornuftige strategien på dette tidspunktet å være tålmodig og prioritere virksomheter med et sunt økonomisk fundament, stabil kontantstrøm og klare profittutsikter, i stedet for å se etter kortsiktige muligheter i volatiliteten.

Dette er en periode med stille akkumulering snarere enn å jage bølgen, med sikte på et mellomlangsiktig mål når markedet fullfører den nåværende korreksjonssyklusen.

Kilde: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![Overgang til Dong Nai OCOP: [Artikkel 3] Kobling av turisme med forbruk av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)