Hvorfor er skattesatsen fortsatt 35 %?

Finansdepartementet har nettopp bedt om uttalelser fra regjeringsmedlemmer om utkastet til en rekke innholdsstoffer for å motta og forklare utkastet til lov om personlig inntektsskatt (endret) som skal rapporteres til nasjonalforsamlingens stående komité.

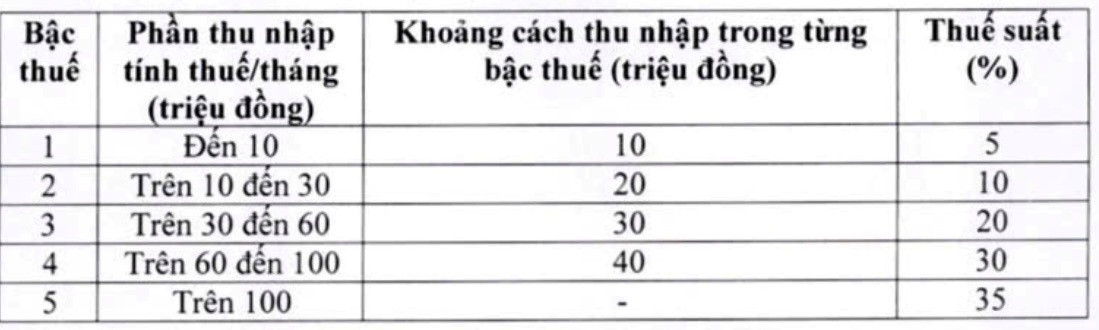

Finansdepartementet forklarte problemstillinger knyttet til den progressive skatteskalaen og sa at de har gjennomgått og justert den progressive skatteskalaen (som brukes på inntekt fra lønn og vederlag) i lovutkastet.

Følgelig har utkastorganet justert to skattesatser i skatteskjemaet, og redusert skattesatsen på 15 % (på nivå 2) til 10 % og skattesatsen på 25 % (på nivå 3) til 20 %, nærmere bestemt som følger:

Med denne nye skatteplanen vil alle personer som betaler skatt på dagens nivå, ifølge Finansdepartementet, få redusert sine skatteforpliktelser sammenlignet med den nåværende skatteplanen. I tillegg overvinner den nye skatteplanen også den plutselige økningen på noen nivåer, og sikrer en mer rimelig skatteplan.

Det er verdt å merke seg at Finansdepartementet i skattetabellen mener at dette er et rimelig forslag for den høyeste skattesatsen på 35 % på nivå 5. Dette er en gjennomsnittlig skattesats, verken for høy eller for lav sammenlignet med andre land i verden og i ASEAN-regionen (Thailand, Indonesia og Filippinene har også fastsatt en skattesats på det høyeste skattenivået på 35 %; Kina har 45 %).

I tillegg, ifølge Finansdepartementet, vil det bli ansett som en skattelettelsespolitikk for de rike dersom satsen justeres fra 35 % til 30 %.

I et intervju med VietNamNet-reporter sa Le Thi Thuy, administrerende direktør i Bach Khoa Consulting Services Co., Ltd., at justeringen for å redusere skattesatsene på nivå 2 og 3 viser at kommentarene har blitt lyttet til. Det er imidlertid beklagelig at skattesatsen på 35 % fortsatt opprettholdes, selv om hun og mange eksperter gjentatte ganger har analysert og anbefalt at denne satsen er for høy og bør avskaffes.

Dr. Nguyen Ngoc Tu, foreleser ved Hanoi University of Business and Technology, har også gjentatte ganger foreslått at skattesatsen på 35 % bør fjernes fordi den er «for høy og upassende». Han er bekymret for at den høye skattesatsen vil gjøre det vanskelig for Vietnam å konkurrere om å tiltrekke seg høykvalifiserte menneskelige ressurser fra utlandet.

Ifølge eksperten er det for tiden bare Thailand, Filippinene og Indonesia som anvender en skattesats på 35 % i regionen, men alle gjelder for grupper med svært høy inntekt. I Indonesia tilsvarer inntektsgrensen for en skattesats på 35 % 8 milliarder VND/år; i Thailand er den 2,6–3 milliarder VND/år, og på Filippinene er den omtrent 4 milliarder VND/år. Dette betyr at skattebetalere må ha en inntekt på 330–660 millioner VND/måned for å være underlagt denne skattesatsen.

I Vietnam er skattepliktig inntekt på over 100 millioner VND/måned underlagt en sats på 35 %. Han viste også til at Singapore har den høyeste skattesatsen på bare 24 % for å tiltrekke seg talenter, og denne skattesatsen gjelder kun for inntekter på over 1 million SGD/år (omtrent 20,5 milliarder VND).

Ut fra dette sa Dr. Nguyen Ngoc Tu at dersom skattesatsen på 35 % for lønnsmottakere skal opprettholdes, er det nødvendig å justere den skattepliktige inntektsgrensen kraftig på dette nivået. Det skattepliktige inntektsnivået på over 80 millioner VND/måned har blitt brukt i 17 år, så det er ikke passende å heve det til 100 millioner VND/måned.

Ifølge Tu bør den skattepliktige inntektsgrensen heves til rundt 300 millioner VND/måned dersom skattesatsen på 35 % ikke fjernes, for å nærme seg regional praksis.

Forslag om å øke inntektsgapet trinn for trinn

I følge det siste lovutkastet er inntektsforskjellen for hver skatteklasse for tiden på 10, 20, 30 og 40 millioner VND. Fru Le Thi Thuy foreslo at denne forskjellen skulle utvides slik at inntekten kan sikre lønnede arbeideres liv, og at skattebetalingen skulle være mer harmonisk mellom arbeidernes interesser og personlige inntektsskatteforpliktelser.

Mer spesifikt foreslo hun at nivå 1 skulle forbli på 10 millioner VND/måned, men nivå 2 skulle utvides fra 10–40 millioner VND og nivå 3 fra 40–80 millioner VND.

Dr. Nguyen Ngoc Tu deler det samme synet og kommenterte at de tre første skatteklassene i det nye utkastet faller inn under middelinntektsgruppen, men skattesatsen øker kraftig når hver klasse hopper til 10 %; samtidig er inntektsgapet mellom klassene for smalt, noe som fører til at presset til å «hoppe» øker.

Derfor foreslo Tu å utvide inntektsgapet mellom skattenivåene i følgende retning: nivå 1 er over 20 millioner VND/måned; nivå 2 er fra 20–70 millioner VND; nivå 3 er fra 70–120 millioner VND; nivå 4 er fra 120–180 millioner VND; nivå 5 er over 180 millioner VND/måned.

Ifølge Tu vil det å redusere skattesatsene og øke gapet mellom nivåene hjelpe skattebetalerne med å unngå plutselige økninger i forpliktelsene sine og demonstrere ånden med å «gi folk mildhet». Når inntektsnivåene er for nære hverandre, fører det raske spranget i nivåer til at skattesatsen øker kraftig, noe som skaper et stort press på lønnsmottakere.

Kilde: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Foto] Parade for å feire 50-årsjubileet for Laos' nasjonaldag](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Tilbedelse av Tuyet Son-statuen – en nesten 400 år gammel skatt ved Keo-pagoden](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Kommentar (0)