Ożywienie podaży spowodowało spadek cen kakao, podczas gdy wzrost popytu nadal nieznacznie podwyższał ceny kukurydzy. Wczorajsza sesja (11 listopada) nadal charakteryzowała się spolaryzowaną sytuacją na światowym rynku surowców. Na zamknięciu, przytłaczająca presja popytu pomogła indeksowi MXV-Index w dalszym ciągu rosnąć o prawie 0,8% do 2375 punktów – najwyższego poziomu od początku lutego.

Indeks MXV

Ceny kakao nadal spadają

Pod koniec wczorajszej sesji handlowej rynek surowców przemysłowych odnotował wyraźne zróżnicowanie między towarami. Co istotne, ceny kakao, po osiągnięciu 6-tygodniowego maksimum we wtorek ubiegłego tygodnia, powróciły do trendu spadkowego, gdy główny region produkcji i dostaw na świecie – Afryka – otrzymał dobre informacje o zbiorach. Pod koniec wczorajszej sesji ceny kakao nadal spadały o prawie 4,5% do 5829 USD/tonę.

Cennik surowców przemysłowych

Producent czekolady Mondelez poinformował niedawno, że produkcja kakao w Afryce Zachodniej jest obecnie o 7% wyższa od średniej pięcioletniej i „znacznie wyższa” niż w analogicznym okresie ubiegłego roku. Zbiory również postępują pomyślnie, ponieważ Afryka Zachodnia znajduje się obecnie w fazie suszy, ale odnotowano tam niewielkie opady deszczu, które utrzymały wilgotność gleby na umiarkowanym poziomie. Sucha pogoda nie tylko ułatwiła zbiory i suszenie ziaren, ale także ułatwiła transport, ponieważ drogi są czyste i bez błota.

Do Wybrzeża Kości Słoniowej dostawy kakao utrzymywały się na wysokim poziomie w zeszłym tygodniu, co przyczyniło się do poprawy zaopatrzenia rynku międzynarodowego. Raport opublikowany 11 listopada wykazał, że dostawy osiągnęły 107 000 ton w tygodniu kończącym się 9 listopada, co stanowi wzrost o prawie 19% w porównaniu z poprzednim tygodniem i jest powyżej pięcioletniej średniej dla tego samego okresu. Jednak skumulowane dostawy od początku sezonu wynoszą obecnie zaledwie około 411 000 ton, o 9,6% mniej niż w tym samym okresie ubiegłego roku (455 000 ton) i nadal poniżej pięcioletniej średniej wynoszącej 462 000 ton. Różnica ta jednak stopniowo się zmniejsza, co odzwierciedla pozytywne oznaki ożywienia w podaży regionalnej.

Tymczasem światowy popyt na kakao nadal słabnie, co staje się czynnikiem wywierającym presję na rynek w perspektywie średnio- i długoterminowej.

30 października prezes firmy produkującej czekoladę Hershey powiedział, że sprzedaż słodyczy z okazji Halloween w tym roku była dość rozczarowująca. Do 2024 roku ta okazja będzie stanowić prawie 18% całkowitej rocznej sprzedaży słodyczy w Stanach Zjednoczonych, ustępując jedynie Bożemu Narodzeniu, więc ten niski poziom sprzedaży wyraźnie wskazuje na spowolnienie konsumpcji.

W Azji Regionalne Stowarzyszenie Kakao odnotowało 17% spadek produkcji przemiału kakao w trzecim kwartale w ujęciu rok do roku, do 183 413 ton, co stanowi najniższy poziom w trzecim kwartale od dziewięciu lat. Podobną tendencję zaobserwowano w Europie, gdzie wolumen przemiału spadł o 4,8% do 337 353 ton, co stanowi najniższy poziom od 10 lat w tym samym okresie.

Z kolei w Ameryce Północnej, według Narodowego Stowarzyszenia Producentów Cukierków (National Confectioners Association), produkcja przemiału w trzecim kwartale wzrosła o 3,2% rok do roku, do 112 784 ton. Analitycy ostrzegają jednak, że dane te mogą nie odzwierciedlać rzeczywistości, ponieważ coraz więcej firm zgłasza podobne przypadki. Dane firmy badawczej Circana pokazują, że w ciągu 13 tygodni kończących się 7 września sprzedaż cukierków czekoladowych w Ameryce Północnej spadła o ponad 21% rok do roku, co sugeruje, że popyt konsumentów pozostaje słaby.

Ceny kukurydzy rosną w nadziei na poprawę konsumpcji

Według MXV, rynek rolny odnotował zróżnicowaną sytuację na rynku towarów, w tym ceny kukurydzy, które wzrosły o ponad 0,5%, do 170 USD/t, utrzymując się na tym poziomie również w drugiej sesji. Głównym motorem wzrostu cen były oczekiwania na poprawę globalnego popytu konsumpcyjnego.

Warto zauważyć, że rząd Tajlandii zatwierdził plan gwałtownego zwiększenia importu kukurydzy z USA i obniżenia ceł importowych do 0%. Według rzecznika Siripong Angkasakulkiat, Bangkok będzie importował 1 milion ton kukurydzy bez cła w okresie od lutego do czerwca 2026 roku, czyli prawie 20 razy więcej niż poprzedni roczny limit 54 700 ton z 20% cłem.

Cennik produktów rolnych

Jednocześnie tajwańska firma MFIG Group (Chiny) złożyła ofertę zakupu 65 000 ton kukurydzy na paszę dla zwierząt, z dostawami prawdopodobnie ze Stanów Zjednoczonych, Argentyny, Brazylii lub RPA. Ten ruch przyczynił się do wzmocnienia zaufania do ożywienia popytu importowego w krótkim okresie.

Z drugiej strony, globalna podaż kukurydzy pozostaje zagrożona. W Chinach, drugim co do wielkości producencie kukurydzy na świecie, przedłużające się deszcze i powodzie w październiku dotknęły ponad 364 000 hektarów upraw, zwłaszcza w dwóch kluczowych prowincjach : Henan i Szantung. Raporty meteorologiczne wskazują, że była to najdłuższa pora deszczowa od 60 lat, powodując wzrost wilgotności gleby o ponad 50% w porównaniu ze średnią z wielu lat, a wiele pól kukurydzy wykiełkowało lub pokryło się pleśnią bezpośrednio na polach.

W USA analitycy spodziewają się, że Departament Rolnictwa USA (USDA) obniży prognozę plonów kukurydzy w swoim listopadowym raporcie, odzwierciedlając niekorzystne warunki pogodowe pod koniec sezonu. Jednak informacja o zbiorach 95% powierzchni upraw kukurydzy sugeruje, że jej rzeczywiste zasoby pozostają stosunkowo obfite.

Tymczasem eksport kukurydzy ze Stanów Zjednoczonych w tygodniu kończącym się 6 listopada wyniósł jedynie około 300 000 ton, co oznacza gwałtowny spadek z powodu mniejszego popytu ze strony Meksyku, wywierając pewną presję na dynamikę odbudowy cen.

Ogólnie rzecz biorąc, ceny kukurydzy nieznacznie wzrosły w ostatniej sesji w związku z lepszymi oczekiwaniami konsumpcyjnymi i ryzykiem związanym z podażą w Azji, jednak wzrosty zostały ograniczone przez spowolnienie eksportu ze Stanów Zjednoczonych i niemal zakończenie zbiorów.

Cennik niektórych innych towarów

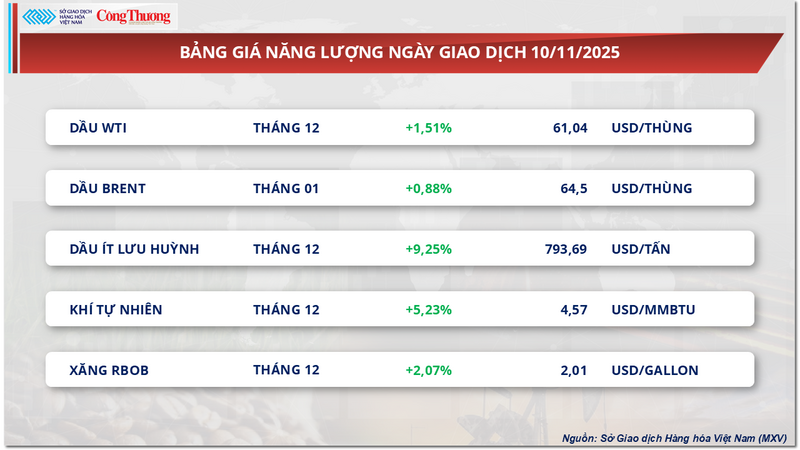

Cennik energii

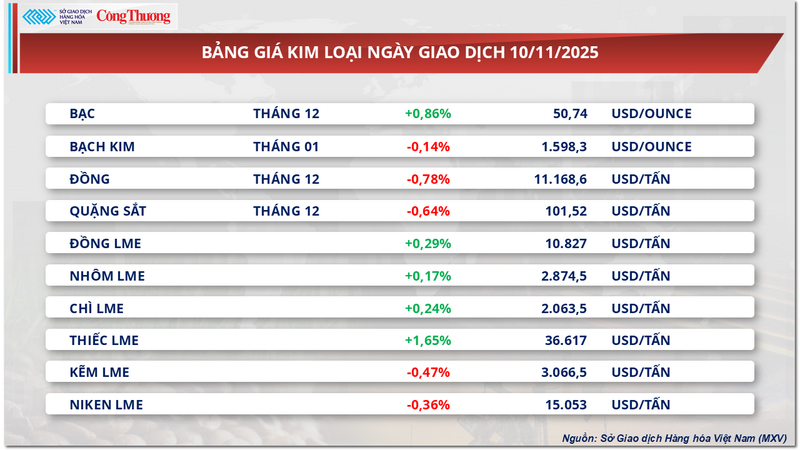

Cennik metali

Source: https://congthuong.vn/ap-luc-nguon-cung-tiep-tuc-de-nang-len-thi-truong-ca-cao-430017.html

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)