Oczekuje się, że 2,3 miliona gospodarstw domowych nie będzie musiało płacić podatków.

Ministerstwo Finansów opublikowało właśnie sprawozdanie z rozpatrzenia opinii posłów do Zgromadzenia Narodowego na temat projektu ustawy o podatku dochodowym od osób fizycznych (z późniejszymi zmianami).

Ministerstwo Finansów poinformowało, że w oparciu o wysłuchanie i uwzględnienie opinii deputowanych do Zgromadzenia Narodowego , aby treść przepisów o podatku dochodowym od osób fizycznych (PIT) od gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą była zgodna z rzeczywistością, zapewniając względną sprawiedliwość w poborze PIT od innych rodzajów dochodów (w tym dochodów z wynagrodzeń i pensji) między osobami fizycznymi prowadzącymi działalność gospodarczą, które nie muszą płacić podatku, a osobami fizycznymi prowadzącymi działalność gospodarczą, które muszą płacić podatek, w tym podatek od wartości dodanej, Ministerstwo Finansów przedstawiło zmienioną treść przepisów o PIT od dochodów z działalności gospodarczej.

W odniesieniu do kwoty wolnej od podatku, Ministerstwo Finansów zaproponowało korektę z 200 milionów VND rocznie do 500 milionów VND rocznie. Jednocześnie ta kwota 500 milionów VND rocznie jest również kwotą odliczaną przed zapłatą podatku zgodnie ze stawką podatkową.

Ministerstwo Finansów stwierdziło, że stosując ten poziom przychodów, można się spodziewać, że około 2,3 mln gospodarstw domowych prowadzących działalność gospodarczą nie będzie musiało płacić podatku, co stanowiłoby około 90% spośród 2,54 mln gospodarstw domowych prowadzących działalność gospodarczą (według danych z października 2025 r.).

Uzupełniając przepisy dla gospodarstw domowych prowadzących działalność gospodarczą i osób fizycznych o przychodach od ponad 500 milionów VND rocznie do 3 miliardów VND rocznie, należy zastosować kalkulację podatku na podstawie dochodu (przychody pomniejszone o wydatki), aby zapewnić pobór podatku zgodnie z charakterem podatku dochodowego od osób fizycznych. W związku z tym, należy zastosować stawkę podatku w wysokości 15%, zbliżoną do stawki podatku dochodowego od osób prawnych określonej w ustawie o podatku dochodowym od osób prawnych nr 67/2025 dla przedsiębiorstw o przychodach poniżej 3 miliardów VND rocznie.

Wszystkie gospodarstwa domowe i osoby fizyczne prowadzące działalność gospodarczą płacą podatki na podstawie rzeczywistych dochodów. Jeśli mają niskie dochody, płacą mniej, a jeśli nie mają dochodów, nie muszą płacić podatków. Zatem poziom dochodów niepodlegających opodatkowaniu nie będzie miał dużego wpływu na opodatkowane gospodarstwa domowe i osoby fizyczne prowadzące działalność gospodarczą. Jeśli gospodarstwa domowe i osoby fizyczne prowadzące działalność gospodarczą nie będą w stanie określić wydatków, zapłacą podatki na podstawie procentu przychodów.

Aby zapewnić spójność poziomu dochodów niepodlegających podatkowi dochodowemu od osób fizycznych, projekt ustawy zmienia i uzupełnia ustawę o podatku od wartości dodanej nr 48/2024 w celu zwiększenia kwoty dochodów wolnych od podatku dla gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą z 200 mln VND rocznie do 500 mln VND rocznie.

W szczególności w przypadku osób fizycznych, których działalność w zakresie wynajmu nieruchomości jest nieregularną działalnością gospodarczą na podstawie umów (z wyjątkiem działalności związanej z zakwaterowaniem), aby zapewnić prostotę rozliczeń podatkowych, projekt ustawy przewiduje, że osoby, których roczny przychód z wynajmu nieruchomości przekracza 500 milionów VND, będą stosować wyłącznie metodę obliczania podatku opartą na wskaźniku przychodów. W związku z tym nie będzie potrzeby ustalania wydatków, kompensowania dochodów (jeśli wynajmowana jest więcej niż jedna nieruchomość) ani finalizowania rocznego podatku.

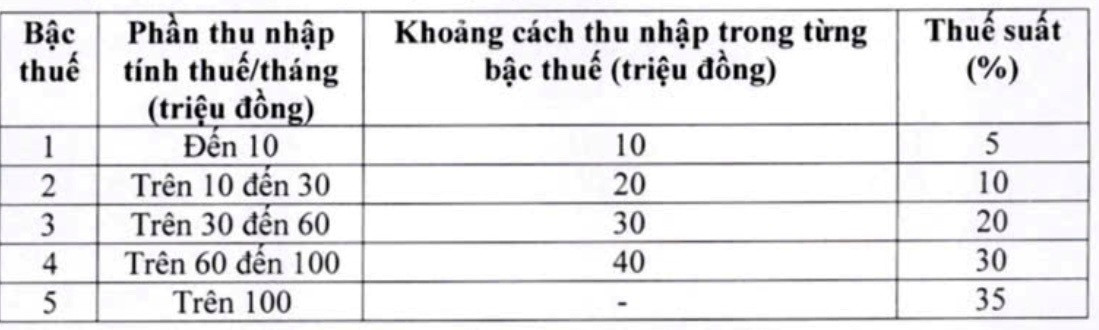

Obniżenie stawek podatkowych i progów podatkowych dla dochodów z wynagrodzeń i pensji

Również w raporcie wyjaśniającym i akceptacyjnym Ministerstwo Finansów poinformowało o dokonaniu przeglądu i dostosowania progresywnej stawki podatkowej (mającej zastosowanie do dochodów z wynagrodzeń). W związku z tym zmniejszono liczbę poziomów z 7 do 5, zwiększono różnicę między poziomami i dokonano ponownej korekty dwóch stawek podatkowych w ramach tej stawki. Celem tej korekty jest obniżenie stawki podatkowej dla wszystkich osób płacących podatki na wszystkich poziomach w porównaniu z obecnym poziomem, co pozwoli zniwelować nagły wzrost stawek podatkowych.

Dokładniej rzecz ujmując, należy obniżyć stawkę podatku z 15% (na poziomie 2) do 10% i stawkę podatku z 25% (na poziomie 3) do 20% w następujący sposób:

W odpowiedzi na komentarze i uwagi, aby zapewnić Zgromadzeniu Narodowemu uprawnienia do regulowania podstawowej treści podatków zgodnie z zapisami Konstytucji, Ministerstwo Finansów chciałoby dokonać przeglądu projektu ustawy pod kątem uwzględnienia w niej odliczeń rodzinnych.

Jednocześnie rząd ma obowiązek przedłożyć Stałemu Komitetowi Zgromadzenia Narodowego wniosek o dostosowanie poziomu odliczenia rodzinnego na podstawie wahań cen i dochodów, tak aby odpowiadało ono sytuacji społeczno -ekonomicznej w danym okresie.

Source: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

Komentarz (0)