Projekt ustawy o instytucjach kredytowych (zmieniony) uzupełnia przepisy, zgodnie z którymi instytucje kredytowe i oddziały banków zagranicznych mogą interweniować wcześnie, gdy są dotknięte masowymi wypłatami środków prowadzącymi do niewypłacalności i nie są w stanie same się uzdrowić zgodnie z regulacjami Banku Państwowego.

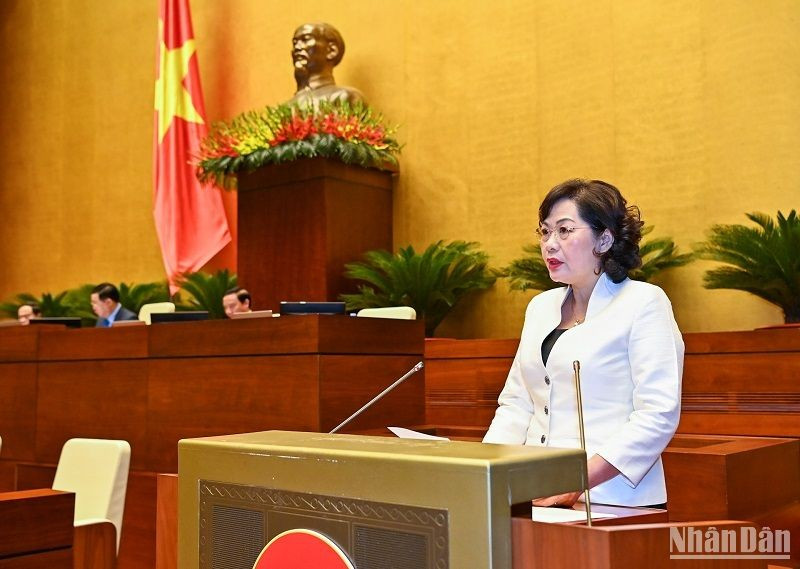

Rano 5 czerwca, kontynuując program V sesji XV Zgromadzenia Narodowego , gubernator Banku Państwowego Nguyen Thi Hong, z upoważnienia rządu, przedstawiła sprawozdanie podsumowujące projekt ustawy o instytucjach kredytowych (znowelizowanej).

Kontrola działalności kredytowej, przeciwdziałanie manipulacjom, interesom grupowym, współwłasności

Gubernator powiedział, że celem ustawy jest dalsze tworzenie korytarza prawnego w zakresie obsługi złych długów instytucje kredytowe Po wygaśnięciu Uchwały nr 42 po 31 grudnia 2023 r.; zapewnienie jawności i przejrzystości działalności bankowej; wzmocnienie działań kontrolnych i nadzorczych Banku Państwowego, przy udziale Inspekcji Rządowej i Ministerstwa Finansów w celu zarządzania i kontroli działalności kredytowej, zwalczanie manipulacji, interesów grupowych, współwłasności krzyżowej...

W oparciu o doświadczenia kilku krajów oraz w celu zapewnienia mechanizmu szybkiej reakcji w przypadku, gdy instytucja kredytowa stanie się ofiarą masowych wypłat mogących mieć wpływ na bezpieczeństwo systemu lub mu zagrozić, projekt ustawy uzupełnia przepisy dotyczące postępowania w przypadku wystąpienia masowych wypłat.

W szczególności w artykule 144 projektu ustawy przewidziano, że instytucje kredytowe i oddziały banków zagranicznych mogą: wczesna interwencja w jednym z następujących przypadków: klasyfikowany poniżej średniej lub niżej według regulacji Banku Państwowego; zagrożony niewypłacalnością, zagrożony niewypłacalnością według regulacji Banku Państwowego; podlegający masowym wypłatom, gdy wielu deponentów przychodzi po pieniądze, co powoduje, że instytucja kredytowa popada w stan niewypłacalności i nie jest w stanie sama się naprawić zgodnie z regulacjami Banku Państwowego...

W zależności od stanu faktycznego, charakteru i stopnia ryzyka sytuacji wymagającej wczesnej interwencji instytucji kredytowej lub oddziału banku zagranicznego, Bank Państwowy stosuje jeden lub kilka środków wczesnej interwencji, takich jak: ograniczenie wypłaty dywidendy, zbywania akcji, zbywania aktywów; ograniczenie nieefektywnych działań biznesowych, ograniczenie dużych, ryzykownych transakcji; zawieszenie lub czasowe zawieszenie jednej lub kilku czynności bankowych lub innych działań biznesowych wykazujących oznaki naruszenia prawa; ograniczenie uprawnień decyzyjnych w zakresie działalności biznesowej menedżerów i operatorów itp.

Projekt ustawy przejmuje również przepisy dotyczące stosowania wczesnej interwencji z obowiązującej ustawy, a także zawiera poprawki i uzupełnienia mające na celu usunięcie dotychczasowych niedociągnięć; rozszerza uprawnienia Banku Państwowego na etapie wczesnej interwencji; przewiduje szereg środków obecnie stosowanych na etapie kontroli szczególnej na etapie wczesnej interwencji, aby umożliwić wczesne i zdalne działanie, gdy osłabienie instytucji kredytowej nie osiągnęło jeszcze poważnego poziomu.

Bardziej szczegółowe przepisy dotyczące działań interwencyjnych w przypadku masowych wypłat z instytucji kredytowych

Przewodniczący Komisji Ekonomicznej Zgromadzenia Narodowego Vu Hong Thanh, przedstawiając sprawozdanie z przeglądu projektu ustawy, stwierdził, że wczesna interwencja, o której mowa w projekcie ustawy, dotyczy zasadniczo instytucji kredytowych, które znalazły się w trudnej sytuacji, a nawet stoją w obliczu ryzyka upadku.

Zgodnie z obowiązującymi przepisami, w zależności od szczebla każdej instytucji kredytowej, Bank Państwowy będzie stosował odpowiednie środki, takie jak zalecenia, ostrzeżenia, wzmożony nadzór, wczesną interwencję i specjalne kontrole.

Jednakże w projekcie ustawy nie oceniono dotychczas obecnej sytuacji wdrażania wzmocnionego nadzoru, trudności i niedociągnięć we wdrażaniu tego środka, aby zaproponować jego uwzględnienie w projekcie ustawy; nie oceniono również i nie wyjaśniono korelacji między środkami z zakresu wzmocnionego nadzoru, wczesnej interwencji i kontroli specjalnej, co doprowadziło do braku wyjaśnienia charakteru „wczesnej interwencji”, co uniemożliwiłoby opracowanie odpowiednich środków i narzędzi.

Komitet Ekonomiczny zaproponował przegląd wszystkich regulacji w rozdziale dotyczącym wczesnej interwencji w kierunku minimalizacji wsparcia państwa lub wprowadzenia bardzo szczegółowych warunków, w szczególności rozwiązań wspierających pożyczki z Banku Państwowego, Banku Spółdzielczego, Wietnamskiego Ubezpieczenia Depozytów, instytucji kredytowych z oprocentowaniem 0% i specjalnych pożyczek bez zabezpieczeń.

W przypadku wczesnego ostrzegania konieczne jest dokonanie przeglądu i zalegalizowanie przypadków wzmocnionego monitoringu, które zostały wdrożone w praktyce w sposób stabilny i skuteczny, aby właściwie odzwierciedlić charakter „wczesnej interwencji” i nie dopuścić do przekształcenia środków postępowania w przypadkach specjalnej kontroli w przypadki wczesnej interwencji.

Ponadto konieczne jest zwiększenie odpowiedzialności akcjonariuszy/wkładców kapitałowych, menedżerów i nadzorców instytucji kredytowych w celu zapobiegania powstawaniu słabych instytucji kredytowych, a jednocześnie wprowadzenie silnych i drastycznych sankcji wobec powyższych podmiotów w celu zwiększenia skuteczności wdrażania polityki, zapewniając przestrzeganie zasad i przepisów dotyczących postępowania ze stratami i szkodami zgodnie z postanowieniami Kodeksu cywilnego i Kodeksu pracy; a także określenie i wprowadzenie odpowiednich środków postępowania w przypadku instytucji kredytowych, które doświadczają masowych wypłat...

Według pana Vu Hong Thanha, środki interwencyjne w przypadku masowych wypłat z instytucji kredytowych to nowe regulacje w porównaniu z obecnym prawem. Regulacja ta jest konieczna i stanowi inicjatywę mającą na celu zapewnienie bezpieczeństwa systemu, zwłaszcza w kontekście licznych przypadków masowych wypłat z banków, jak miało to miejsce w niedawnej przeszłości.

Jednakże Komisja Ekonomiczna stwierdziła, że środki wymienione w artykule 148 projektu ustawy obejmują jedynie środki wsparcia „z zewnątrz” (głównie ze strony Banku Państwowego), nie obejmują natomiast środków „wewnętrznych” ze strony instytucji kredytowych, które pozwoliłyby na szybkie zaradzenie sytuacji masowych wypłat.

Pojawiają się opinie sugerujące wyjaśnienie związku i korelacji między środkami interwencyjnymi w przypadku masowych wypłat z instytucji kredytowych (art. 148) a wczesnymi środkami interwencyjnymi (art. 145), ponieważ przypadek masowych wypłat z instytucji kredytowych jest jednym z przypadków, w których stosuje się wczesne środki interwencyjne, ale obecnie przepisano 2 odrębne środki.

Komitet Ekonomiczny stwierdza, że masowe wypłaty środków wymagają pilnego, szybkiego i terminowego postępowania, w przeciwieństwie do przypadków, w których słabsze instytucje kredytowe muszą zostać poddane interwencji po przeprowadzeniu monitoringu. W związku z tym zaleca się przegląd przepisów dotyczących środków wczesnej interwencji oraz środków stosowanych w przypadku masowych wypłat z instytucji kredytowych; przeanalizowanie i określenie bardziej szczegółowych środków interwencyjnych w przypadkach, w których instytucje kredytowe są przedmiotem masowych wypłat, w tym środków stosowanych przez same instytucje kredytowe, Bank Państwowy i państwowe agencje zarządzające; zapewnienie jasnego określenia ról i obowiązków stron, a także skutecznych i odpowiednich środków.

Źródło

![[Zdjęcie] Premier Pham Minh Chinh bierze udział w konferencji podsumowującej rok rozmieszczania sił zbrojnych w celu ochrony bezpieczeństwa i porządku na szczeblu lokalnym.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[Zdjęcie] Autostrady przechodzące przez Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)